台湾地区宏观经济形势分析及展望

2018-11-08 07:46林佳欣庄芮

海峡科技与产业 2018年5期

林佳欣 庄芮

摘要:伴随全球经济复苏,台湾地区经济近年來略有好转,2017年的经济增长有望延续至2018年。但与其他地区相比,台湾地区经济表现平平,且产业结构出现反向调整态势。世界经济的好转拉动了台湾地区对外贸易,其进出口呈现较大增幅,2017年台湾地区对中国大陆及中国香港的进出口额创下高值,但同期台湾地区吸收外资与对外投资皆大幅下降。展望2018年,如果世界经济形势持续向好,有可能带动台湾地区经济保持平稳增长态势,但总体仍将低于全球平均经济增长率,而且两岸投资将会比贸易更易受到影响。

关键词:台湾地区宏观经济形势;贸易;投资;两岸经贸

1 2017年台湾地区宏观经济表现

1.1GDP增长有所提升

2017年以来,台湾地区经济整体向好,而且较为平稳,呈现持续增长态势。由于消费与出口优于预期,台湾地区实际GDP达到了163 292.09亿元新台币,较2016年增长2.86%,经济增长率明显高于2016年的1.41%。此外,台湾地区2017年经济发展较2016年更为稳定。从季度增长率看,2016年的增长率从-0.3%增加到2.77%,波动较大,而2017年分季度的经济增长率在2.28%~3.28%,波动幅度更小。台湾地区“行政院”在2017年11月上调了其在8月做出的第4季度经济增长率、2017年经济增长率和2018年经济增长率的预测值,上调值分别为0.5、0.47和0.02个百分点,认为台湾地区宏观经济呈现持续增长态势。而2017年第4季度和全年的实际经济增长情况仍优于预期,2017年第4季度的经济增长率预计为2.3%,而实际达到了3.28%;2017年经济增长率预测为2.58%,实际为2.86%;2018年经济增长率预计为2.29%,而“行政院”于2018年2月又将增长率预期调整为2.42%,见表1。

2017年台湾地区三大产业的发展状况都较2016年好转,但产业结构仍持续反向调整。由于连续风灾的影响,2016年台湾地区农业生产大幅下降,基数较低,因此,2017年农业增长率虽然达到了5.95%,但对经济增长的贡献仅为0.11%。虽然台湾地区仍是服务业主导型经济,服务业在产业结构中所占比重超过半数,但台湾地区经济增长的动力愈发来自工业,尤其是制造业,已经出现了工业比重上升、服务业比重下降的产业结构反向调整趋势。2017年,制造业的增长率为4.35%,对经济增长的贡献为1.33%,而服务业的增长率为2.26%,但较高的基数使其对经济增长的贡献达到了1.41%。虽然制造业对经济增长的贡献稍低于服务业,相差了0.08%,但其增长率明显高于服务业的2.09%,更强劲的增长趋势使得制造业能够在经济增长贡献上缩短与服务业的差距,见表2。

制造业在台湾地区工业产业中所占权重达到90%以上,制造业的增长带动了整个工业产业的增长。据台湾地区“经济部”统计,2017年台湾地区工业生产的增长率为2.90%,其中制造业的增长率为3.74%。制造业生产的前五大行业为电子零部件业(31.68%)、化学材料业(11.68%)、基本金属业(9.66%)、电脑、电子产品及光学制品业(9.50%)和机械设备业(5.51%)。2017年,这五大行业的生产增长率分别为5.70%、1.98%、2.13%、-3.76%和11.94%。机械设备业的生产增长率最高,主要是因为全球经济上升激发了厂商扩充与更新设备的意愿,以及智慧自动化的强劲需求推动了相关设备产量。电子零部件业生产的增长主要是由于国际品牌行动装置新品上市以及智慧科技应用领域扩展,带动了半导体高阶制程、快闪记忆体等诸多产品的需求扩张。电脑、电子产品及光学制品业生产的降低主要是由于国际市场竞争激烈。随着全球经济稳健复苏,物联网、人工智能等应用扩增,春节前供货需求的增加,以及去年同期恰逢农历春节假期使得生产基数较低,2018年1月制造业年增长率高达10.84%,其中多数行业生产也都呈现较高的年增长率。

1.3世界经济形势持续好转,但台湾地区相比其他经济体表现一般

据IHS Markit的预测,虽然台湾地区2017年经济确实较2016年明显好转,经济增速由1.5%增长到了2.6%,但其经济增长率低于世界平均水平(3.2%)。在亚洲四小龙中,台湾地区实际GDP增长率处于垫底状态,且在2018年和2019年间,该状况也不会改变。在亚洲地区,中国台湾的经济增长现状及预期仅优于长期处于停滞状态的日本,见表3。

人工智慧、车用电子、高效能运算等新兴领域的迅速崛起。2017年,台湾地区进口额达2595.05亿美元,增长率为12.55%,也创下了近7年最高增速。进口的产品中,69.1%为农工原料,13.1%为消费品,16.4%为资本设备,其年增长率分别为17.1%、8.1%和-0.4%。台湾地区月度进口额持续增长的主要原因是出口增长引申的进口需求扩大、国际原材料价格上升等,见表4。

2 2017年台湾地区对外贸易

2.1全年对外贸易持续增长,进口与出口创近7年最大增幅

2017年,台湾地区出口额达到3173.84亿美元,增长率为13.22%,创下2011年以来最高增速。其中,78.2%的出口为中间产品,8.7%为消费品,12.5%为资本品,这些产品的年增长率分别为14.2%、5.0%和13.8%。台湾地区月度出口一直保持正增长,主要是由于全球经济景气的稳步上升,国际经济复苏加速带来世界市场需求的持续活跃,加之物联网、

2.2台湾地区进出口增速较快,但金额较低

在亚洲四小龙中,台湾地区出口增速与进口增速分别能排第二与第三,但其出口额与进口额仍是最低。韩国对外出口额为5738.69亿美元,中国香港为4514.70亿美元,新加坡为3397.43亿美元,中国台湾出口额稍低,为3173.85亿美元。中国香港自其他地区的进口额为5056.89亿美元,韩国为4780.93亿美元,新加坡为2979.05亿美元,中国台湾进口额只有2595.06亿美元,见表5。

2.3电子零部件为台湾地区201 7年进出口占比最大的产品

2017年,台湾地区出口的主要产品为电子零部件、资讯与视听产品、基本金属及其制品、机械,其出口占比分别为33.78%、10.75%、9.15%和8.07%,这些产品的出口都保持了较快增速。台湾地区2017年进口的主要产品为电子零部件、矿产品、机械、化学品,其进口占比分别为19.06%、17.07%、10.78%和10.74%。这些产品中,矿产品的进口增速最高,为26.51%,电子零部件的进口增速高于总进口,而机械的进口呈现负增长,见表6。

2.4 2017年台湾地区对外贸易仍集中于亚洲地区

2017年,台湾地区对主要国家或地区的出口与进口都呈现正增长,且出口增速普遍高于进口增速。中国大陆与中国香港仍是台湾地区最主要的出口目的地,2017年台湾对其出口达到1302.8亿美元,占总出口的41%,年增长率为16.03%,高于总出口的增速。台湾地区出口其次集中在东盟国家,这部分出口占台湾总出口的比重为18.5%,出口金额为585.83亿美元,14.22%的年增长率亦高于总出口增速。中国大陆与中国香港同时也是台湾地区最主要的进口来源地,2017年台湾地区从大陆和香港进口了515.61亿美元,占总进口的比重为19.9%。虽然日本是台湾地区第二大进口来源地,2017年从日本进口了419.52亿美元,进口占比为16.2%,但进口年增速最低,仅为3.28%。台湾地区从东盟进口占其总进口的比重虽然只为12.0%,但进口年增速超过了自中国大陆与中国香港进口的增速,达到了14.40%。显然,中国台湾对外贸易仍集中于亚洲地区,特别是中国大陆和中国香港,但中国台湾自东盟国家的进口增速有上升态势,这一迹象值得关注,见表7。

3 2017年台湾地区对外投资

3.1台湾地区吸收外资与对外投资明显下降,项目平均价值缩减

虽然台湾地区当局采取了一些鼓励投资与吸引外资的措施,但2017年,台湾地区吸收外资、对外投资的金额都明显低于上年同期,其中吸收外资金额下降的幅度更大。2017年吸收外资金额同比降低了31.93%,对外投资金额同比下降了4.54%。根据月度数据可知,台湾地区吸引的资本以小额项目为主。全年吸收外资的平均价值为220.01万美元/件,但除去吸收外资金额骤增的5月份和12月份数据,剩余10个月吸收资本的平均价值为152.32万美元/件。对外投资的项目金额相对更大,平均价值为2305.42万美元/件。2017年,台湾地区吸收外资和对外投资的平均价值亦较2016年同期有所缩减,下降幅度分别为31.95%和5.68%,见表8。 3.2 2017年台湾地区的外资主要来自欧洲,但金额大幅降低;其对外投资流向从亚洲转变为中南美洲,区域分布结构变化明显

2017年,台湾地区吸收外资与对外投资的区域分布较2016年同期发生了显著变动。2016年,台湾地区吸收外资主要来自欧洲,占比高达65.86%,而2017年,来自欧洲的投资金额下降了53.27%,占比大幅降低到45.21%,除非洲以外的其他各区域赴台投资的金额占比都有所上升。台湾地区吸收外资的大幅下降主要源于欧洲地区对其投资金额、投资项目数的大幅减少。2016年,台湾地区对外投资集中在亚洲和中南美洲区域,占比分别为61.77%和23.90%,而2017年,台湾地区对亚洲投资的金额下降了52.33%,在其对外投资的占比也大幅下降到30.84%,但对中南美洲的投资金额却上升了110.51%,占比上升到52.71%。此外,台湾地区对欧洲的投资金额也明显降低了79.53%,占比由9.38%下降为2.01%,而对大洋洲和北美的投资金额却明显上升了386.37%和125.57%,占比分别由1.32%和3.11%增加为6.74%和7.35%。2017年,台湾地区对外投资的区域分布发生明显变化,中南美洲占比超过了亚洲,占了对外投资近一半金额,欧洲占比排名由第三跌至第五,北美和大洋洲占比排名均上升一名,见表9。

3.3台湾地区制造业吸收外资比重大幅下降,其对外投资主要行业由电子零部件制造业转为金融及保险业

台湾地区2016年吸收的外资主要分布在电子零部件制造业、机械设备制造业、金融及保险业、批发及零售业,而2017年吸收的外资分布出现了明显变化。2017年,台湾地区制造业吸收外资金额由2016年同期的75.66亿美元下降到30.48亿美元,比重也由68.55%下降到40.57%。占比的下降主要是由于台湾地区机械设备制造业吸收的资本大幅下降了94.77%。在各行业吸收外资金额普遍呈现下降趋势的时候,资讯及通讯传播业、不动产业吸收的外资金额却出现了明显的增长。资讯及通讯传播业由1.88亿美元增长到12.09亿美元,占比由1.70%上升到16.09%;不动产业由3.17亿美元增长到7.17亿美元,占比由2.87%上升到9.54%,见表10。

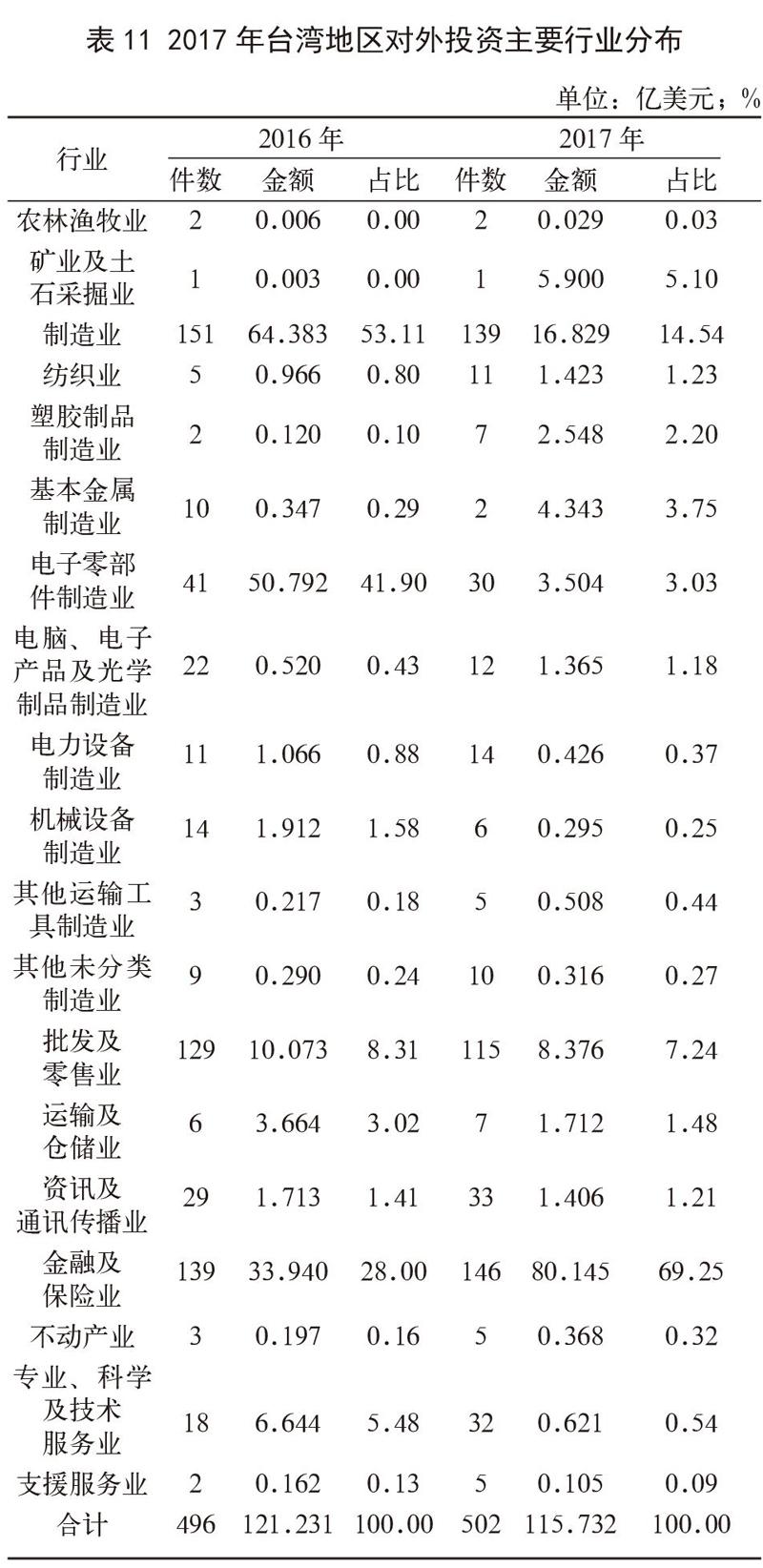

2016年,台湾地区对外投资主要集中在电子零部件制造业、金融及保险业,占比分别为41.90%和28.00%。而2017年,台湾地区对电子零部件制造业的投资金额由50.79亿美元下跌到3.50亿美元,下降了93.10%,金额占比由41.90%驟变为3.03%,这也导致对制造业的整体投资比重由53.11%下降到14.54%。而台湾地区对金融及保险业的投资由2016年的33.94亿美元增长到2017年的80.14亿美元,占比由28.00%上升到69.25%,对外投资的主体行业由电子零部件制造业变为了金融及保险业,见表11。

4 2017年两岸经贸往来

4.1台湾地区与中国大陆和中国香港的贸易额创下高值

2017年,台湾地区对中国大陆与中国香港的出口额为1302.8亿美元,占台湾地区总出口的41.0%,年增长率为16.03%,摆脱了连续两年的负增长。台湾地区自中国大陆与中国香港的进口额达515.61亿美元,占台湾地区总进口的19.9%,进口也实现了13.77%的较高增速,增速为近5年的最大值。2017年,台湾地区对中国大陆与中国香港的进口额、出口额为近10年以来的最高值,见表12。

2017年,台湾地区对中国大陆与中国香港的出口以电子零部件、光学器材、资通与视听产品、化学品、塑橡胶及其制品、机械产品为主,占比分别为58.79%、7.72%、8.37%、7.11%、7.11%和6.39%。其中,机械产品出口的年增长率最高,达到43%;光学器材、化学品、塑橡胶及其制品的年增长率由2016年的负向转为正向,尤其是光学器材的年增长率摆脱了连续6年的负增长,实现了7.9%的出口增速;电子零部件的出口增速为2011年以来的最大值,达到了17.0%,资通与视听产品的出口也由2016年0.6%的低速增长变为12.4%的较高速增长。

台湾地区自中国大陆的进口以电子产品、资讯产品、化学品和基本金属为主。2017年前3季度,这些产品在台湾地区自中国大陆总进口中所占的比重分别为24.14%、20.34%、8.84%和9.35%。

4.2大陆赴台投资金额上升,台商赴大陆投资件数增长但金额反降

2017年,陆资赴台投资金额同比上升了7.30%,投资金额增长为2.66亿美元,台商赴大陆投资的案例明显增多,件数同比上涨了79.57%,但由于小额投资居多,投资金额反而减少了4.36%。台商对大陆投资的意愿虽有所下降,但总体投资仍呈现平稳状态,见表13。

据台湾地区方面统计,自2009年6月30日开放陆资赴台至2017年12月,台湾地区“经济部投资审议委员会”累计核准大陆赴台投资件数1087件,核准投资金额为19.57亿美元。从投资金额的角度,大陆资本对台湾地区的投资主要集中在批发及零售行业、银行业、电子零部件制造业、港埠业和机械设备制造业。这些行业吸收的大陆资本占大陆对台投资总资本的比重分别为28.20%、10.30%、9.78%、7.11%和5.66%。从投资件数的角度,大陆资本对台湾地区的投资集中在批发及零售业、资讯软件服务业、电子零部件制造业和餐饮业,这几个行业的投资占投资总件数的比重分别为66.15%、5.52%、4.88%和4.32%,见表14。

在这期间,台商赴大陆投资累计件数为5408件,投资金额为982.81亿美元。从投资金额看,台商赴大陆的投资主要集中在电子零部件制造业(19.77%)、金融及保险业(12.53%)、电脑、电子产品及光学制品业(12.31%)、批发及零售业(8.92%)和非金属矿物制品制造业(5.33%)。从投资件数看,台商赴大陆进行的投资集中于批发及零售业(22.24%)、电子零部件制造业(13.72%)、专业、科学及技术服务业(5.92%),见表15。

5 2018年台湾地区经济展望

2017年年底和2018年年初,多个国际经济组织与机构上调了对2018年经济的预期,全球经济复苏的态势预计会延续到2018年。台湾地区经济主要依靠外需拉动,良好的国际经济形势有可能带动台湾经济保持平稳增长态势。台湾“行政院主计总处”在2018年2月发布报告,预测2018年台湾地区经济增长率将为2.42%,较2017年11月的预测值上调了0.13个百分点,但仍低于各个国际经济组织与机构对全球经济增长率的平均预测值。

从趋势看,全球经济形势的好转可能会推动臺湾地区2018年的进出口,其对外贸易预计仍会维持正增长。随着台湾当局“新南向”政策的继续推动,台湾地区与东盟10国、南亚6国、澳大利亚和新西兰的经贸往来可能出现升温,政策推动台商赴“新南向”国家投资的意愿,将使台湾地区与中国大陆的贸易在台湾地区对外贸易中的比重呈下降趋势,台商赴大陆进行投资的意愿也会受此影响而有所降低。就此而言,两岸投资有可能比贸易更易受到影响。此外,蔡英文政府对待两岸关系的态度也为两岸经贸未来发展增添了更多不确定因素。2018年的台湾地区经济和两岸经贸,仍存在诸多挑战。

猜你喜欢

金桥(2022年1期)2022-02-12

伙伴(2020年3期)2020-04-14

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中外玩具制造(2017年11期)2017-11-09

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

知音励志·社科版(2016年8期)2016-11-05

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14