基于灰色预测法的非线性季节财务风险预警模型

2018-11-16 09:46韩雯

科学与财富 2018年28期

关键词:财务风险

摘 要:本文运用灰色系统理论尝试使用季节数据进行财务风险预警研究工作,以求更精确的预期效果和更短的预测期间。

关键词:财务风险;预警指标;模型应用

一、文献回顾

财务风险是一个世界性的话题,国内外均有很多企业因忽视财务风险而丧生了持续经营能力,引起众多学者对这一课题浓厚的研究兴趣。但是,总体来讲,财务风险研究进程缓慢,存在众多亟待解决的问题,财务风险预警就是其中之一。因未能科学预测财务风险,无数企业从暂时的财务紧张或轻微的财务风险逐渐陷入财务危机和困境,走上倒闭、破产之路。近年来,灰色预测法逐渐引入财务风险预警研究,开辟了财务风险预警研究的新思路。

万希宁和梁娟娟(2005)分析了邓聚龙教授的灰色系统理论用于财务风险预警模型研究的可行性,认为灰色系统理论可用于对财务指标异常值可能出现年份进行预测,建立了财务风险灰色预测 模型,并使用某一企业的数据进行了实证分析。朱琴等(2007)以武汉中百集团股份有限公司为研究对象,选取财务杠杆系数作为样本指标做了类似研究。

灰色系统理论着重解决“小样本,贫信息”的问题,以灰色系统理论为基础建立的GP模型对能通过平滑性检验的序列有良好的预测效果。近年来,学者们多将GP与其他方法相结合进行研究,如孙焕宇等(2015)以10家ST公司为研究对象,建立了PCA-GP模型并进行了实证分析;张国政等(2015)以我国农业板块的37 家上市公司为研究对象,将GP与BP-ANN相结合,构建了由横向静态ANN模型与纵向动态GP模型两部分组成的财务预警模型。

区别于先前研究,本文将在前述研究的基础上,尝试使用季节数据进行财务风险预警研究工作,以求更精确的预期效果和更短的预测期间。

二、研究样本和研究期间

许多财务风险研究文献将*ST公司作为研究样本,但是只有因连续三年亏损而退市的上市公司才可以确定为财务风险公司。这是因为,*ST公司确实是经营业绩不理想的公司,但却并不一定是财务风险公司。也并不是所有退市公司都是财务风险公司,只有因企业资金供

给不能满足营运资金需求的公司才是財务风险公司。

至2016年5月30日,共计88家A股公司成为退市公司,其中因连续三年亏损而被退市的公司45家,符合本文财务风险公司定义。因为我国上市公司自2002年才开始披露季度数据,因而符合季度财务风险预警研究条件的财务风险公司只有10家。为取得最多的研究样本,因此,本文研究对象从2015年退市的公司中选择,000594(*ST国恒)或601268(*ST二重)。000594因两次*ST而被特别处理并最终退市,而601268仅一次*ST就而被特别处理并最终退市, 000594更具渐进性和复杂性,具有研究价值。000594(*ST国恒)1989年成立,1996年上市,2015年退市,因为2002年才开始披露季度数据,因此研究期间为2002年3月31日至2014年12月31日。其中,2002年首次被*ST,2004年摘除*ST之帽,2013年二次被*ST,2015年退市。

三、指标选取

本文选取的财务风险预警指标为:

1. 内部利益相关者出资额变动的占比(PCISC)

内部利益相关者出资额变动的占比(Percentage of Change in Internal Stakeholder Capital,PCISC)衡量内部利益相关者出资额减少变动对企业财务风险的影响,计算公式为:

(公式1)

其中,内部利益相关者出资额变动数据来自企业股东权益变动表中的“(三)股东投入和减少资本”项目,也可以根据资产负债表中期末与期初内部利益相关者出资额数据计算获得;期末内部利益相关者出资额是企业资产负债表中的期末“实收资本”科目贷方金额和“资本公积——资本溢价”明细科目贷方金额之和;期初内部利益相关者出资额是企业资产负债表中的期初“实收资本”科目贷方金额和“资本公积——资本溢价”明细科目贷方金额之和;期初所有者权益数额等于企业资产负债表中期初“所有者权益”项目贷方金额;期初筹资性流动负债数额为企业资产负债表中期初“短期借款”、“交易性金融负债”、“应付股利”、“应付利息”和“一年内到期的非流动负债”等项目贷方金额之和;期末长期负债数额为企业资产负债表中期初“长期借款”、“应付债券”、“其他非流动负债”等项目贷方金额之和。

内部利益相关者出资额变动的占比与企业财务风险也呈负相关变化。内部利益相关者出资额变动的占比为负值且较小,会影响企业筹资活动对营业活动营运资金需求的保障能力,企业发生财务风险的概率较高。

2. 股权制衡度(ERR)

股权制衡度(Equity Restriction Ratio,ERR)衡量大股东控制下频繁发生的关联方交易对财务风险的影响。

(公式2)

股权制衡能够制约大股东的关联方交易“掏空”行为,有利于增加企业的自身积累,增强企业的财务风险抵抗能力,确保企业营业活动的顺利开展。因此,该比率很低,说明企业股权制衡能力很差,中小股东无法阻止大股东的利益侵占,致使企业的自身积累受到不利影响,长期如此,增加了企业发生财务风险的概率。

3. 对外投资活动占比(PFIA)

企业风险容量可以用对外投资活动占比(Proportion of Foreign Investment Activities,PFIA)来表示,计算公式如下:

(公式3)

其中,对外投资活动占用的资金总额是企业期末资产负债表中“交易性金融资产”、“持有至到期投资”、“可供出售金融资产”、“长期股权投资”、“投资性房地产”等科目的金额合计;企业筹集的资金总额是企业自有资金、筹资性流动负债和长期负债三者之和。

对外投资活动占比越大,说明以投资为主的企业在内部利益相关者影响下把筹集的资金用于对外投资活动的部分越多,企业风险容量高且面临的风险也较大,企业供给营业活动营运资金需求的资金减少,企业发生财务风险的概率高。

4. 投资方式占比(PI)

可以使用投资方式占比(Proportion of Investment,PI)衡量在投资方式上表现出的企业风险偏好。计算公式:

(公式4)

其中,股权投资总额是指企业在“交易性金融资产”、“可供出售金融资产”和“长期股权投资”科目核算的股权投资数额;债权投资总额是指企业在“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”科目核算的债权投资数额。

投资方式占比较高,说明企业喜好风险,积极从事高收益的股权投资,承受的风险较大,影响了企业满足营运资金需求的资金供给数量,危及企业筹资活动对营业活动营运资金需求的保障能力;反之,企业厌恶风险,以债权投资为主,定期收取利息和按期收回本金,风险较小。

5. 投资时间占比(PT)

可以使用投资时间占比(Proportion of Time,PT)衡量在投资时间上表现出的企业风险偏好。计算公式如下:

(公式5)

其中,中长期投资总额是指企业在“持有至到期投资”、“可供出售金融资产”和“长期股权投资”科目核算的投资数额;短期投资总额是指企业在“交易性金融资产”科目核算的投资数额。

投资方式占比较高,表明企业偏好进行中长期投资,投资变现能力弱,影响供给营运资金需求的资金数量,企业筹资活动对营业活动营运资金需求的保障能力减弱,发生财务风险的概率高。反之,企业偏好进行短期投资,投资变现能力强,有效保障了企业营业活动的营运资金需求。

6. 绝对控股股东(ACS)

使用虚拟变量来判断企业是否存在绝对控股股东(Absolute Controlling Shareholder,ACS)。公式为:

(公式6)

其中,上市公司的第一大股东持股比例可以从财务报告“截止报告期末前十名股东、前十名流通股东(或无限售条件股东)持股情况表”中直接获取。

当企业第一大股东持股比例超过50%时设为1,企业存在绝对控股股东,监事会对董事会和经营者的监督极为有效,企业发生财务风险的概率比较低;反之,企业不存在绝对控股股东,监事会不能有效监督董事会和经营者,企业发生财务风险的概率相对高。

7. 持股董事和高级经营者所占比例(SPDSM)和职工代表的监事是否持股(SRSS)

使用持股董事和高级经营者所占比例(Shareholding Proportion of Directors and Senior Managers,SPDSM)衡量董事和高级经营者持股情况下董事会和经营者对企业财务风险的影响。计算公式为:

(公式7)

持股董事和高级经营者在全部董事和高级经营者中所占比例越高,发挥的作用也越大,有效避免了董事会和高级经营者不当决策所发生的营运资金占用或浪费行为,提高了企业财务安全性。

使用作为职工代表的监事是否持股(Supervisor as Representative of Shareholding Staff,SRSS)这一虚拟变量衡量作为职工代表的监事持股情况下监事会对企业财务风险的影响。公式为:

(公式8)

作为职工代表的监事持有企业股份,能够更有效地监督董事会和经营者,有效制止了董事会和经营者对企业营业活动营运资金的非正常占用,提高了企业财务安全性;反之,作为职工代表的监事不持有企业股份,对董事会和经营者的监督积极性降低,不能有效发挥监督职能,增加了企业发生财务风险的可能。

其中,上市公司持股董事和高级经营者的人数、全部董事和高级经营者的人数、作为职工代表的监事是否持股情况都可以从财务报告“董事、监事、高级管理人员和员工情况”中计算得知。

8. 内部董事比例(PID)

内部董事比例(Proportion of Internal Directors,PID)是指内部董事人数与董事会总人数的比例。计算公式:

(公式9)

在企业中,股东(大)会和董事会、董事会和经营者之间存在双重委托代理关系,一般说来,该比例越高,企业内部人控制度就越高,越容易出现“内部人控制”现象,企业发生財务风险的概率越高。

9. 企业成立时间的长短(PE)

使用企业成立时间的长短(Period of Establishment,PE)判断企业管理制度的健全情况。计算公式为:

(公式10)

企业成立时间较短,内部利益相关者比较关注企业营业活动取得的收益;企业步入正规后,内部利益相关者更加关注产品成本的降低以增加收益。所以,企业成立时间越长,企业就越重视健全管理制度来规范其经营管理活动,使得管理制度对企业价值的贡献就越大,企业也就越有可能保持有序地生产经营状态,减少不必要的营运资金耗费,增加了财务安全性。

10. 企业的性质(NE)

可以使用企业的性质(Nature of Enterprise,NE)判断银行和企业之间是否存在长期交易关系,企业的性质为国有时,银行能够与企业保持长期交易关系,使企业借入资金供给得以有效保障,企业财务风险低;反之,企业为非国有时,银行对企业借款的限制条件较多,企业未必能够获得计划的借款数额,影响了企业借入资金的供给,企业财务风险高。当企业的性质为国有时,设为1;为非国有时,设为0。

(公式11)

对上市公司而言,国有企业是指国家股和国有法人股单独或合计持股比例超过50%的企业。国家股是指有权代表国家投资的机构或部门向股份公司投资形成或法定形式取得的股份。国有法人股是指具有法人资格的国有企业、事业及其他单位,以其依法占用的法人资产,向独立于自己的股份公司出资形成或依法定程序取得的股份。相关数据可以从上市公司财务报告“截止报告期末前十名股东、前十名流通股东(或无限售条件股东)持股情况表”中获悉。

11. 银行关联(EBA)

企业的银行关联(Enterprise-Banking Association,EBA)是一个虚拟变量,若企业聘请具有银行工作经历的人员担任董事或高级经营者,则取值为 1,否则为 0。企业通过聘请具有银行工作经历的人员担任董事或高级经营者从而产生银行关联,密切了企业与银行之间的关系,缓解了企业融资约束,可以帮助企业以更低成本获得更多借款,增加了企业(借入)资金供给,提高了企业筹资活动对营业活动营运资金需求保障能力,弱化了企业的财务风险。

(公式12)

上市公司的董事或高级经营者中是否具有银行工作经历的人员可以从“现任及报告期内离任董事、监事和高级管理人员持股变动及报酬情况”的“主要工作经历”部分获悉。

12. 企业是否存在金融机构的派遣董事(DDFI)

使用企业是否存在金融机构的派遣董事(The Dispatch Director of Financial Institutions,DDFI)这一虚拟变量衡量金融机构向企业派遣董事对企业财务风险的影响,如果企业存在金融机构的派遣董事,企业财务风险低,否则,企业财务风险高。

(公式13)

对上市公司而言,是否存在金融机构的派遣董事可以从财务报告“董事、监事、高级管理人员和员工情况”的“主要工作经历”中获悉。

13. 企业存货所占比例(PEI)

使用企业存货所占比例(Proportion of Enterprise Inventory,PEI)间接衡量供应商管理库存对企业财务风险的影响。企业存货占营运资金比例较大,说明企业并不是由供应商管理库存,而是自行进行存货管理,占用营运资金较多,企业财务风险较大;反之,企业财务风险较小。

(公式14)

存货金额是企业资产负债表中“存货”项目的金额,营运资金是营运资本与筹资性流动负债之和,营运资本为资产负债表中“流动资产”与“流动负债”项目之差,筹资性流动负债是资产负债表中“短期借款”、“应付利息”、“应付股利”和“一年内到期的非流动负债”项目之和。

14. 企业是否存在特许经营客户或专卖店(FCES)

使用企业是否存在特许经营客户或专卖店(Franchising Customers or Exclusive Shop,FCES)衡量客户特许经营合作模式或专卖店合作模式对企业财务风险的影响。如果企业授权客户特许经营,降低了经营费用,能以更快的速度发展业务而不受通常的资金限制,进而集中精力提高了企业管理水平,降低了企业财务风险;企业授权客户开设专卖店,会因消除中间环节而实现企业利润最大化,提高了企业管理执行力,增强了筹资活动对企业营业活动营运资金需求的保障能力,降低了企业财务风险。

(公式15)

15. 企业理财产品所占比例(PFP)

使用企业理财产品所占比例(Proportion of Financial Products,PFP)衡量金融机构发行理财产品对企业财务风险的影响。企业理财产品所占比例是企业购买理财产品的金额与企业营运资金之比。企业购买理财产品的金额越多,说明企业在满足经营活动的前提下,还有较宽裕的资金从事投资活动,企业营运资金需求不紧张,企业财务风险较低。

(公式16)

对上市公司而言,企业购买理财产品的金额可以从“其他流动资产——理财产品”明细科目获悉。

四、主成分分析

对000594来说,哪一个或哪几个指标能更有效的分析其财务风险,可使用主成分分析获悉。

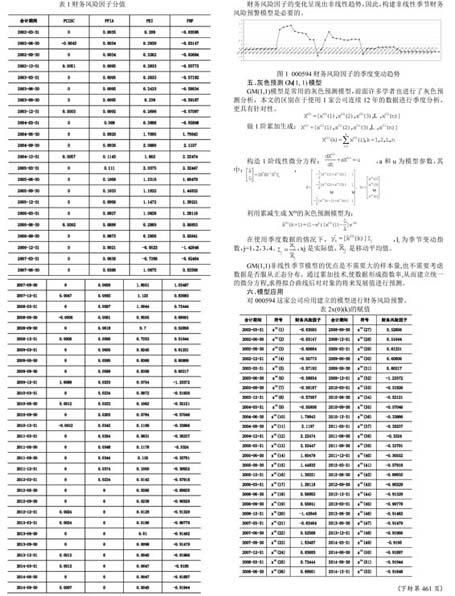

本文首先对上述指标进行了相关性和多重共线性分析,发现内部利益相关者出资额变动的占比(PCISC)、对外投资活动占比(PFIA)、企业存货所占比例(PEI)这三个指标具有较强的解释力度,因而对这三个指标进行主成分分析,获得一个财务风险因子(Financial Risk Factor,FRF),这个指标反映了该企业自有资金供给、风险容量和商业模式对财务风险的影响,体现了企业经营活动和投资活动这一整体的营业活动,具有非常好的解释力度。财务风险因子分值见表1。

财务风险因子的变化呈现出非线性趋势,因此,构建非线性季节财務风险预警模型是必要的。

五、灰色预测GM(1,1)模型

GM(1,1)模型是常用的灰色预测模型,前面许多学者也进行了灰色预测分析,本文的区别在于使用1家公司连续12年的数据进行季度分析,更具有针对性。

做1阶累加生成:

构造1阶线性微分方程: ,a和u为模型参数,其中: ,

利用累减生成 X(0)的灰色预测模型为:

在使用季度数据的情况下, ,Ij为季节变动指数,j=1,2,3,4。 ,xj是实际值, 是移动平均值。

GM(1,1)非线性季节模型的优点是不需要大的样本量,也不需要考虑数据是否服从正态分布。通过累加技术,使数据形成指数率,从而建立统一的微分方程,求得拟合曲线后对对象的将来发展值进行预测。

六、模型应用

对000594这家公司应用建立的模型进行财务风险预警。

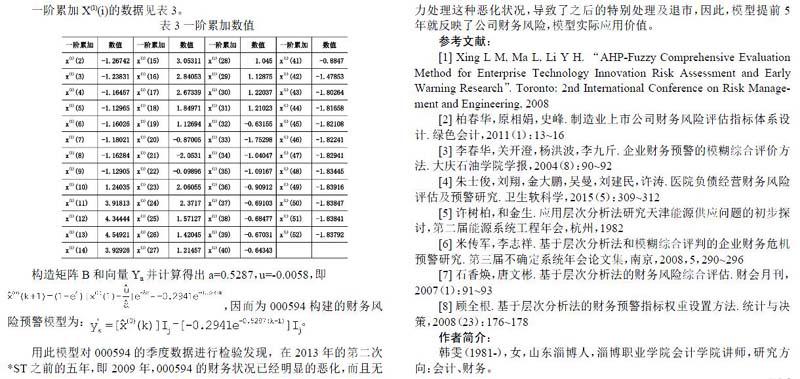

一阶累加X(1)(i)的数据见表3。

构造矩阵B和向量Yn并计算得出a=0.5287,u=-0.0058,即

,因而为000594构建的财务风险预警模型为: 。

用此模型对000594的季度数据进行检验发现,在2013年的第二次*ST之前的五年,即2009年,000594的财务状况已经明显的恶化,而且无力处理这种恶化状况,导致了之后的特别处理及退市,因此,模型提前5年就反映了公司财务风险,模型实际应用价值。

参考文献:

[1] Xing L M, Ma L, Li Y H. “AHP-Fuzzy Comprehensive Evaluation Method for Enterprise Technology Innovation Risk Assessment and Early Warning Research”. Toronto: 2nd International Conference on Risk Management and Engineering, 2008

[2] 柏春华,原相娟,史峰. 制造业上市公司财务风险评估指标体系设计. 绿色会计,2011(1):13~16

[3] 李春华,关开澄,杨洪波,李九斤. 企业财务预警的模糊综合评价方法. 大庆石油学院学报,2004(8):90~92

[4] 朱士俊,刘翔,金大鹏,吴曼,刘建民,许涛. 医院负债经营财务风险评估及预警研究. 卫生软科学,2015(5):309~312

[5] 许树柏,和金生. 应用层次分析法研究天津能源供应问题的初步探讨,第二届能源系统工程年会,杭州,1982

[6] 米传军,李志祥. 基于层次分析法和模糊综合评判的企业财务危机预警研究. 第三届不确定系统年会论文集,南京,2008,5,290~296

[7] 石香焕,唐文彬. 基于层次分析法的财务风险综合评估. 财会月刊,2007(1):91~93

[8] 顾全根. 基于层次分析法的财务预警指标权重设置方法. 统计与决策,2008(23):176~178

作者简介:

韩雯(1981-),女,山东淄博人,淄博职业学院会计学院讲师,研究方向:会计、财务。

猜你喜欢

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年13期)2016-07-19

企业导报(2016年8期)2016-05-31