关于疏通货币政策传导机制的探讨

2018-12-03 01:59徐冕石川

债券 2018年9期

关键词:货币政策

徐冕 石川

摘要:今年以来,为缓解信用紧缩问题,央行接连通过各种方式向市场释放流动性,但信用紧缩问题并没有得到有效解决。本文从狭义和广义两个角度分析了国内货币政策信用传导机制存在的不畅之处,基于此对疏通货币政策传导渠道、化解信用紧缩格局提出相关政策建议,以期对解决相关问题有所裨益。

关键词:信用紧缩 货币政策 信用传导

货币政策信用传导不畅的主要表现

2017年以来,市场信用环境逐渐缩紧,信用违约风险愈演愈烈,债券违约数量和规模呈快速增长趋势。其中,2018年1月至8月,市场上共有超60只信用债发生违约,引发的市场反应进一步加剧了市场信用环境的紧缩,企业融资难度和融资成本显著上升。为缓解信用紧缩、防范更大规模信用风险爆发,2018年先后三次降准,并定向提供超量MLF资金支持,维持市场流动性合理充裕的同时,引导市场资金投向民营企业。尽管如此,债券,尤其是民营企业信用债,违约势头仍未得到有效逆转。仅就7月和8月来看,市场上发生违约的债券高达37只,其中民营企业债券31只。

当前环境下,央行货币政策已很积极,宏观资金面不构成制约因素。但市场信用紧缩问题仍然存在,凸显出货币政策信用传导机制不尽通畅。日前,国务院金稳会召开第二次会议,重点研究了“进一步疏通货币政策传导机制”等问题;同时,央行和银保监会多次发文强调,打通货币政策传导机制需要多方的共同努力。种种迹象表明,当前货币政策传导机制已成为制约国内货币政策发挥作用的主要因素。解决当前货币政策传导过程中存在的问题,疏通信用传导渠道,将成为现在和未来一段时期内的重要任务。

货币政策信用傳导渠道存在的问题分析

货币政策信用传导渠道主要分为狭义信用传导渠道和广义信用传导渠道。其中狭义信用传导渠道主要是从银行(信贷供给方)的角度分析货币政策通过信用渠道传导的途径;广义信用传导渠道则主要从企业(信贷需求方)的角度分析货币政策通过信用渠道传导的途径。

(一)狭义信用传导渠道存在的问题分析

狭义信用传导渠道由Bernake和Blinder(1988)提出,也称银行贷款渠道,是指央行通过货币政策对银行贷款供给产生影响,进而对企业投资、产出产生影响。

当前国内信贷融资占比较大,对经济增长贡献率较高,因此狭义信用传导渠道在国内货币政策传导过程中起着主要的作用。

该传导渠道主要分为两个传导环节(见图1),一是央行货币政策变动传导至银行,影响银行贷款投放;二是银行贷款投放变动传导至实体经济,影响产出水平。其中任一环节出现障碍都会导致狭义信用传导渠道不通畅,从而影响央行货币政策的信用传导效应。

图1 国内货币政策信用传导机制图—狭义信用传导渠道

(编辑注:上图中去掉“等政府部门”上面的分格线,将“监管”“指导”四字放在一期,调整全图文字格式为居中)

1.央行—银行传导环节存在的问题

通常来讲,银行放贷能力主要取决于存款和法定存款准备金率。国内现行货币政策工具中,央行可以直接对法定存款准备金率进行调整,从而影响银行的放贷能力。但是,货币政策对银行存款的影响往往具有不确定性。从图2可以得出,近三十多年来,国民储蓄存款增速整体波动较大且呈下降趋势。尤其是今年以来,国内M2增速持续低位运行,银行稳存、增存压力加剧。存款的增速低于贷款投放以及存款具有无规则波动性,一定程度上限制了银行贷款投放的能力和意愿,阻碍了货币政策信用传导机制发挥效应。

图2 国民总储蓄变动走势

(编辑注:蓝色图例括号内改为(左轴),绿色改为(右轴),在左轴增加单位“万亿元”)

2.银行—实体经济传导环节存在的问题

在狭义信用传导渠道中,这一传导环节的核心是:在可贷资金发生变动的情况下,银行贷款是否会发生相应变动。从实践来看,国内当前金融体制不健全,结构不完善,信贷市场存在较高的信息成本,逆向选择(即信息不对称的前提下,低信用借款人更愿意从银行申请贷款)和道德风险(即信息不对称的前提下,借款人容易发生损害银行利益的行为,比如不按规定使用银行贷款等)以及随之而来的贷款监控成本,使得贷款市场难以完全出清,信贷配给1现象非常普遍,导致贷款投放不均衡。大型国企、央企占据绝大部分信贷资源,民营企业则难以获得发展所需的信贷支持。总体来看,当前该环节存在的问题主要有以下两方面。

(1)银行经营目标多重化,贷款供给受多因素的影响和制约

通常来讲,银行经营管理除受到利润驱动之外,还会综合考虑信用风险和流动性风险等因素的影响。其中重点考虑的因素有:

不良贷款率和拨备覆盖率。资产质量指标作为银行经营的重要指标,时刻制约着银行贷款投放。尤其是在经济下行环境中,市场违约风险提升,不良贷款有上升趋势,银行贷款投放意愿下降。

流动性监管指标。无论从流动性风险管理本身还是从MPA考核的角度,流动性监管指标对贷款投放都起着间接制约作用。在存款下降的环境下,流动性监管指标将要求降低资金占用,一定程度上会限制贷款投放。

(2)社会信用制度不健全,信用风险溢价未能完全得到体现

近些年来,虽然国内信用体系建设取得了一定成绩,但仍存在较多不足。银企、商业机构以及个人之间的信用体系尚存在不完善之处,导致当前信贷市场仍存在较高的信息费用和贷后管理成本。同时,对违约主体缺乏明确的法律法规约束范围和执行力度规定,导致发生违约时,银行追偿成本过高。因此,在贷款风险不可控的前提下,银行对贷款风险的厌恶程度较高。并且,在当前利率定价环境下,贷款定价受利率公约限制,难以完全体现出对应的信用风险溢价。所以,实施宽松货币政策后,资金仍在银行间市场流通,难以传导至实体经济。

(二)广义信用传导渠道存在的问题分析

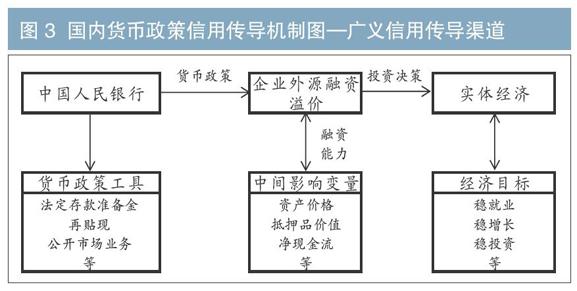

广义信用传导渠道由Bernanke和Gertler(1995)提出,也称资产负债表渠道,是指通过货币政策影响借款人的资产净值,进而影响借款人外源融资溢价2的变动,对不同借款人的融资能力产生影响,最终影响投资和产出。通常来讲,企业的外源融资溢价取决于其内部财务状况,资产净值越高,其外源融资溢价则越低。随着货币政策的变化,企业的财务状况(资产净值)会出现波动,进而影响其外源融资溢价。该机制重点关注所有金融中介和信用市场的资金供给。

广义信用传导渠道主要分为两个传导环节(见图3),一是央行货币政策变动传导至企业的资产价格等方面,进而影响外源融资溢价;二是外源融资溢价的变动传导至企业,影响企业融资能力。在该渠道下,央行降低基准利率,企业资产净值上涨,外源融资溢价下降,获取融资的能力随之提升。

图3 国内货币政策信用传导机制图—广义信用传导渠道

(编辑注:调整文字格式为居中)

1.央行—外源融资性溢价传导环节存在的问题

这一环节主要是货币政策对企业资产净值产生影响。通常来讲,当货币政策由紧转松时,市场利率下降,企业资产净值上涨,导致外源融资溢价下降。但在当前国内利率市场化改革尚未完成的环境下,利率双轨制现象依然比较明显,主要体现为:资金、债券市场利率对央行货币政策比较敏感,同步变动趋势较强;银行存贷款等受管制利率则与市场利率背离较大。央行货币政策变动时,市场利率的变化难以完全传导至企业净资产,企业外源融资溢价变动因此受到一定限制。

2.外源融资性溢价—企业环节存在的问题

这一环节的核心是,当企业外源融资成本随外源融资溢价上升/下降时,企业的融资能力相应出现上升/下降。结合当前国内实践,当货币政策由紧转松,市场利率下降,即便企业外援融资成本下降,企业融资能力依然没有得到有效提升。主要是因为国内直接融资渠道较少,且门槛较高,大部分企业难以达到直接融資的标准,只能通过间接融资去获取资金。而受制于银行贷款投放的低风险偏好,以及贷款的“供不应求”,企业对银行贷款的可获得性短期内并不会随着市场资金的宽松而提高。尤其是当前国内银行业呈现寡头垄断格局,大中型商业银行占据了市场资金量的绝大份额,而此类机构通常风险偏好更低,贷款投向显著集中于国有背景的中大型企业,导致货币政策信用传导机制存在障碍。

(三)小结

综上所述,在当前货币政策信用传导机制中,以银行贷款传导渠道为主、广义信用传导渠道同时发挥重要作用。受上述因素影响,狭义和广义信用传导渠道尚难以充分发挥应有的作用,从而导致国内货币政策信用传导机制不畅,信用紧缩市场格局难以得到有效改善。

疏通货币政策信用传导机制的政策建议

为破解当前信用紧缩格局,改善市场信用环境,应重点从银行贷款渠道着手,打通贷款渠道传导障碍,在提升银行贷款投放能力和意愿的同时,引导银行调整投放方向,将货币政策变动有效传导至市场信用体系;同时,从金融市场机制着手,构建多样化、高效率的投融资环境,打破广义信用传导渠道障碍。主要建议有以下四点。

(一)多举措加强贷款投放窗口指导,完善企业融资渠道,提升直接和间接融资能力

当前信用紧缩格局的出现,本质上是现存融资渠道不完善的体现。短期内为改善当前格局,监管机构和地方政府可适当强化对商业银行的窗口指导,积极发挥银行信贷投放职能,定向加大对企业的贷款支持力度,纾解市场信用环境。尤其要发挥大型商业银行的“头雁效应”,令其加大对实体经济贷款投放力度、配置适当规模的信用债券。

中长期来看,为从根本上改善企业信用环境,提升企业融资能力,需完善当前市场直接和间接融资渠道,可以从以下两方面入手。

一是大力发展和完善地方性中小金融机构,打破国有银行的垄断地位,增加贷款供给的竞争性,建立多元化的信贷传导渠道。鼓励民营资本和境外资本参与市场竞争;鼓励城市商业银行建立新的分支机构,向郊区等偏远地区延伸;加快中小金融机构转型和优化,实现真正的市场化运营。

二是丰富完善市场直接融资渠道,推进资本市场改革开放,扩大直接融资规模。总体来看,直接融资既降低了中介成本和交易费用,又加强了信息披露和公司监管,较间接融资效率更高。而当前国内直接融资占比过低,一定程度上导致资本流通效率较低。

(二)稳步推进利率市场化改革,逐步实现利率并轨运行

从实践来看,虽可以通过窗口指导和货币政策引导银行贷款投放,但很难从根本上控制银行的贷款行为,从而使得货币政策的狭义信用传导渠道难以完全发挥作用。结合国际经验,利率市场化后,货币政策传导渠道将更加通畅,且货币政策传导机制将由信贷传导为主转化为利率传导为主。所以,为疏通国内货币政策信用传导机制,有必要继续推进利率市场化改革,早日实现管制利率与市场利率并轨运行。

(三)加快社会征信体系建设,健全社会信用制度

征信体系的建设和完善,能为市场投融资活动提供基本的环境,有利于提升全社会投融资效率。一方面,可以通过建立和完善社会信用中介主体,鼓励多种形式的信用征信体系共同运行,比如芝麻信用、小白信用等,都可以成为有益的补充;另一反面,应建立健全社会信用的法律保障体系,加大执法力度,提升违法、违约成本,保障信用体系的良好运行。

(四)积极的财政政策应更加积极,切实加快实体经济减负

当宏观经济步入下行周期时,民营企业的信用环境所受冲击更大。在积极货币政策环境下,市场流动性供给充裕,为将流动性疏导至实体经济,积极的财政政策应切实加强以下两点。

一是减轻实体经济经营负担,提升企业盈利能力。通过实施降税、更大幅度加计扣除企业研发支出等费用的各类措施,提升企业盈利水平,切实增强企业信用能力。

二是加强引导社会资源包括信贷资源,向民营企业倾斜。通过定向减税、转移支付等手段鼓励社会资本和信贷资源投向民营企业,改善民营企业信用环境。

整体来看,化解信用紧缩市场格局不能只靠“定向宽松+强化考核”,还需更加积极的财政政策来配合。短期内可通过一定的行政手段疏通狭义信用传导渠道,中长期还应以市场机制为主、政府力量为辅,建立行之有效的狭义和广义并行的信用传导渠道。一方面,完善丰富融资渠道,推进利率市场化改革,改善企业融资环境;另一方面,切实减轻企业经营负担,提升企业经营活力和盈利能力。

注:

1. 信贷配给指在固定利率条件下,面对超额资金需求,银行因无法提高利率而采取一些非利率的贷款条件,比如要求担保或抵押等,从而使部分资金需求者退出借款市场。

2. 外源融资溢价指因存在信息成本,使得外部融资的成本较内部融资存在溢价。

作者单位:徐冕 中国光大银行总行资产负债管理部

石川 中国民生银行总行金融同业部

责任编辑:刘颖 鹿宁宁

猜你喜欢

商业研究(2022年3期)2022-07-25

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18