2018年猪价总体走势:高位震荡阶段性下行

2018-12-05 07:17虞华袁立林虞丽娜

湖南饲料 2018年1期

虞华 袁立林 虞丽娜

摘要:2017年,我国生猪全年供应恢复,规模场屠宰量大幅增加,猪肉进口量继续保持高位,推动了我国生猪价格、猪肉价格和仔猪价格呈现出“全年总体震荡回落,春节、国庆季节性上涨”的特征。2017年底,北方部分地区屠宰场小幅下调生猪收购价格,南方地区受腊肉消费支撑,生猪价格整体平稳运行,北降南稳态势明显,、由于猪肉消费未全面有效提振,猪肉价格的涨幅低于生猪价格。随着全国大范围降温,南方制作腊肉的消费需求逐步开启,一定程度上带动了猪肉消费回暖,但生猪出栏也将会进入高峰期,供给和需求均将增加,猪价将会季节性上涨,但上涨空间不大,预计春节前每千克高点应在16元以下,节后会震荡下行2-3个月,全国生猪平均出场价格每千克由年初7.40元震荡走低破6,2018年下半年生猪市场很可能出现阶段性的明显亏损时期。2018年四季度,受环保影响,价格有望再次走高,并保持相对稳定,、全年价格走势呈现“不规则W型”,

关键词:生猪价格;生产现状;猪粮比价;周期性波动;市场预期;生态养殖

全国猪肉价格白2017年10月底止跌同升后,11-12月份缓步上涨。进入12月份,随着全国大范围降温,运输难度增加,南方制作腊肉的消费需求逐步开启,一定程度上带动了猪肉消费同暖。由于养殖户惜售情绪渐浓,二次育肥客户也看涨冬至前后行情,生猪出栏周期延后,屠宰企业收购难度有所加大,市场进入了周期性的供略小于求的局面。预计春节前,猪价将有一波小幅上涨,但涨幅空间不大。

1 2017年国内生猪市场变化总体特点

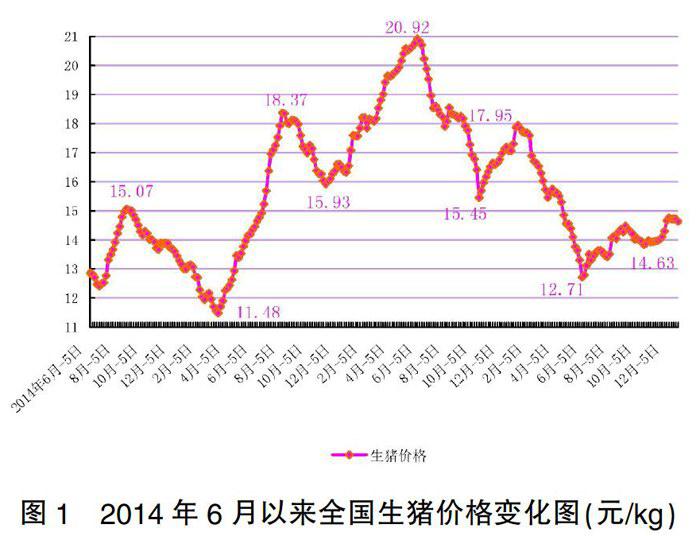

2017年,我国生猪全年供应恢复,规模场屠宰量大幅增加,猪肉进口量继续保持高位,推动了我国生猪价格、猪肉价格和仔猪价格呈现出“全年总体震荡同落,春节、国庆季节性上涨”的特征。2017年国内生猪价格變动经历了五个时期:一是春节稳定期(1月~2月初),期间(2月5日)猪粮比价仍达10.02:1。二是跳水探底期(2月初~5月底),猪价从2月5日的17.59元/kg跌到2月10日的16.90元/kg,后持续走低,5月30日已跌到谷底(12.71元/kg);三是止跌反弹冲高期(6月~9月上旬),9月5日冲高至14.48元/kg;四是震荡同落期(9月上旬—10月中旬),10月15日已同落到13.84元/kg;五是止跌慢涨期(10月中旬~),75天时间上涨0.79元/kg,12月30日涨到14.63元/kg

1.1 2017年猪价明显低于2016年。2017年全国生猪出场价格平均每千克为14.78元,比2016年的18.30元低3.52元,下跌幅度为l9.2%;比2015年的15.04元低0.26元,下跌幅度为1.7%;比2014年的13.05元高1.73元,上涨幅度为l3.3%;比2013年的14.74元高0.04元,上涨幅度为0.3%。其中:1月份均价最高,为24.20元/kg;7月份均价最低,为19.83元/kg(图2)。12月30日猪价为14.63元/kg,这个价位是近3年同期最低的。2017年全国猪肉批发价格平均每千克为21.28元,比2016年的24.86元低358元,下跌幅度为l4.4%;比2015年的20.77元高0.51元,上涨幅度为2.5%;比2014年的19.66元涨8.2%;比2013年的22.17元跌4%。其中:1月份均价最高,为24.20元/kg;7月份均价最低,为19.83元/kg(图3)。12月30日猪肉批发价格为20.98元/kg,这个价位低于上年同期高于2016年同期。

1.2 2017年猪粮比价平均为8.20:1.养猪保持合理利润。生猪养殖在2016年全行业利润飘红之后.在2017年出现大幅缩水。尽管2017年养猪业还有一定的合理利润,但是大猪企、规模场、自繁自养和散养户的盈利还是有区别的。价格监测资料显示:2017年全国平均猪粮比价为8.20:1.比2016年同期的9.58:1下跌1.38个点,低14.4%,其中:1月份比价最高,为10.06:1;2月份比价为9.79:1;3月份比价为9.20:1;4月份比价为8.63:1;5月份比价为7.70:1;6月份比价为7.27:1:7月份比价最低,为7.23:1;8月份比价为7.56:1;9月份比价为7.69:1; 10月份比价为7.53:1; 11月份比价为7.66:1; 12月份比价为8.02:1。各月猪粮比价均在7.2:1以上,都高于6:1的盈亏平衡点(图4)。玉米等饲料价格的低位运行保持了养猪的利润空间。

1.3 养猪场密集拆迁和洪灾导致生猪和能繁母猪存栏量持续下降。国家统计局统计调查数据显示,2017年9月底生猪存栏42797万头(图5),比上年底减少了1.6%,同比减少0.2%。农业部最新数据显示,2017年10月份400个监测县生猪存栏量较9月份减少0.2%,较2016年10月份减少6.6%;能繁母猪存栏较9月份减少0.3%,较2016年同月减少5%。2017年11月份400个监测县生猪存栏量较10月份减少0.1%,较2016年同月减少5.3%;能繁母猪存栏较10月份减少0.6%(图6),较2016年同月减少5.6%。

1.4 玉米价格偏强运行,豆粕易涨难跌。正常年景下,每年12月份至次年4月末是东北新玉米大量上市的黄金期,购销价格虽有波动,但幅度相对有限。前几年受国家临储玉米政策影响,玉米价格波动幅度小,产销区、国内外等价格出现倒挂的现象。2017年秋粮上市以来,特别是进入11月中旬后,在国有玉米库存充足的情况下,东北地区玉米价格出现爆发式上涨。2017年在市场化背景下,玉米价格波动频率加快、涨跌幅度增大本无可非议,但在收购季东北玉米价格波动幅度过大,需要积极关注和快速应对。2017年新玉米上市后.深加工企业开秤收购价较上年高开100元/吨.达到1580—1600元/吨。虽然上市后经历过短期同落,但由于玉米收购价格同落后农民售粮进度急剧下降,一些深加工企业不得不再次提高收购价格。2017年全国玉米价格平均每千克为1.81元,比上年的1.92元低0.11元。其中:1月份均价为1.77元/kg;2月份均价为1.73元/kg;3月份均价最低,为1.71元/kg;4月份均价为1.76元/kg;5月份均价为1.79元/kg;6月份均价为1.82元/kg;7、8月份均价最高,均为1.87元/kg;9、10月份均价均为1.85元/kg; 11、12月份均价为1.83元/kg。2017/2018年度以来,豆粕走势振荡偏强。近期随着国内进口大豆严检、阿根廷干旱等影响因素消退,豆粕1805合约快速拉涨到最高2935元/吨后又快速回落,12月中旬出现8月初以来最大跌幅,周度下跌超过2%。从国内需求端看,目前生猪价格和鸡蛋价格高企,蛋鸡养殖利润和生猪养殖利润不错,刺激了养殖补栏积极性。随着春节临近,生猪养殖进入传统旺季,生猪育肥期内的饲料消费量趋增,再加上饲料企业的未点价合同较多,将对豆粕价格形成支撑。12月份供应面偏宽松,美豆和连豆粕均出现同调下跌走势。但是美豆的成本、国内的养殖需求及基差合同等利多因素支撑期价。天气方面,拉尼娜带来不确定性,在抗跌的状态下,有助产生拉涨的动力。预计豆粕价格仍将以区间振荡为主,短期豆粕价格偏空,但是下行空间有限.价格易涨难跌。2017年全国豆粕价格平均每千克为3.21元,比上年3.17元高0.04元。其中:1月份均价最高,为3.60元/kg;2月份均价为3.48元/kg;3月份均价为3.39元/kg;4月份均价为3.24元/kg;5月份均价为3.18元/kg;6月份均价最低,为2.97元/kg;7月份均价为3.02元/kg;8、9月份均价均为3.04元/kg; 10月份均价为3.12元/kg;11月份均价为3.17元/kg;12月份均价为3.29兀/kg(图4)。2017年12月第3周育肥猪配合饲料平均价格3.02元/kg,与前一周持平,同比下降2.3%。

1.5 仔猪未受肥猪价格回升影响、价格持续回落。2016年端午节过后,随着猪市的降温,仔猪价格也出现了高位波浪式持续同落态势。2017年6月份以来仔猪价格未受肥猪价格同升影响、继续持续同落。11月中旬仔猪平均价格已跌破31元/kg,创下了22个月以来的最低点。农业部统计监测资料显示:2017年农村集贸市场仔猪平均每千克为37.17元.比上年同期的43.32元低6.15元,跌幅达14.2%。其中:1月均价为41.09元/kg,比上年同月的32.18元高8.91元:2月均价为42.69元/kg,比上年同月的35.05元高7.64;3月均价为43.67元/kg,比上年同月的39.89元高3.78元;4月均价为42.97元/kg,比上年同月的47.30元低4.33元;5月均价为40.47元/kg,比上年同月的51.01元低10.54元:6月均价为36.20元/kg,比上年同月的52.66元低16.46元:7月均价为35.56元/kg,比上年同月的49.11元低13.55元:8月均价为34.94元/kg,比上年同月的47.18元低12.24元;9月均价为34.24元/kg,比上年同月的45.80元低11.56元:10月均价为32.70元/kg,比上年同月的41.73元低9.03元;11月均价为31.03元/kg,比上年同月的39.15元低8.12元;12月均价为30.50元/kg,比上年同月的38.84元低8.34元(图8)。

1.6 全年猪肉进口量比上年明显减少。海关公布的数据显示.2017年1-11月进口猪肉数量为110万吨,总量比去年同期减少40多万吨,同比下降26.7%。其中:6月进口猪肉数量为9.01万吨,总量不及2016年同月一半,减少达10.41万吨,同比下跌53.6%:较5月下跌2.96万吨,环比下滑24.7%。7月进口猪肉数量降到8.76万吨,总量只是2016年同月的零头,减少达9.58万吨,同比下跌52.2%。8月进口猪肉数量降到8.35万吨,总量不足2016年同月的零头,减少达10.85万吨,同比下跌56.5%;9月、10月进口猪肉量连续下滑,11月份虽回升,仍未达到10万吨,已连续8个月同比下滑(图9)。上半年月度进口肉数量仍比较高主要是国内需求较好,屠宰企业库存偏低,并且猪肉价格所跌幅度与猪价跌幅相近,利润较少并且收猪压价失败,进口肉有一定的成本优势,进口一定数量的猪肉来满足食品需求端的需求,还能保证较高的利润。

2018年猪价整体走势:供应趋于宽松,呈现高位震荡阶段性下行趋势

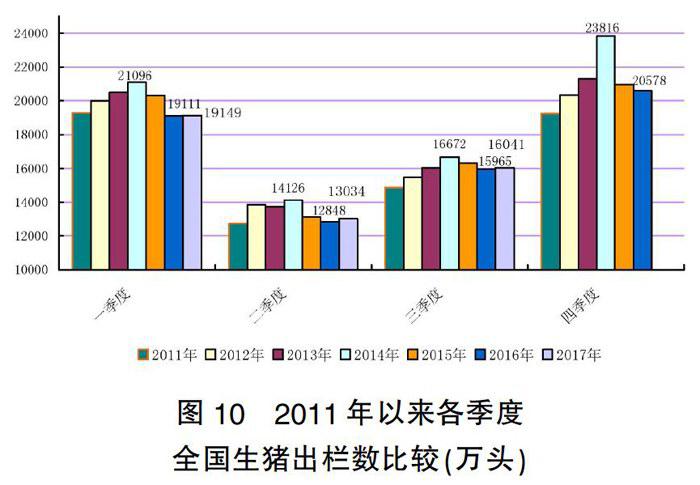

进入12月下旬,猪价并未出现明显的涨势,尽管冬至已经过去,南方腊肉需求旺季已经到来,但是生猪市场供需博弈局面依旧延续。2017年底,北方部分地区屠宰场小幅下调生猪收购价格.南方地区受腊肉消费支撑,生猪价格整体平稳运行,北降南稳态势明显。由于猪肉消费未全面有效提振,猪肉价格的涨幅低于生猪价格。随着全国大范围降温,南方制作腊肉的消费需求逐步开启,一定程度上带动了猪肉消费同暖,但生猪出栏也将会进入高峰期(图10),供给和需求均将增加,猪价将会季节性上涨,但上涨空间不大,预计春节前每千克高点应在16元以下,节后会震荡下行2-3个月.全国生猪平均出场价格每千克由年初7.40元震荡走低破6。应该说,猪价的下跌并不是整体产能快速恢复所致,而上涨却真的是因为猪少。尽管业内普遍看好春节市场,但仍要提醒养殖户,压栏成本与后期市场风险较大。而且当前处于猪病高发期,疫病风险增加,建议养殖户不要过度追高,适时出栏。

2018年四季度,受环保影响,价格有望再次走高,并保持相对稳定。全年价格走势呈现“不规则W型”。主要是猪周期仍处下行阶段,看淡后市价格,中长期看,猪周期位置处于顶部右侧至底部左侧之间。受“猪周期”经济现象的影响,预计此轮跌势还会延续,只不过没有以前那么猛烈了。要知道现在的猪价还在盈亏平衡点,养殖户还有盈利,现在的猪肉价格也比上一轮低谷期高的多.所以目前跌价仍未见底,猪周期还会继续运行,2018年下半年生猪市场很可能出现阶段性的明显亏损时期。

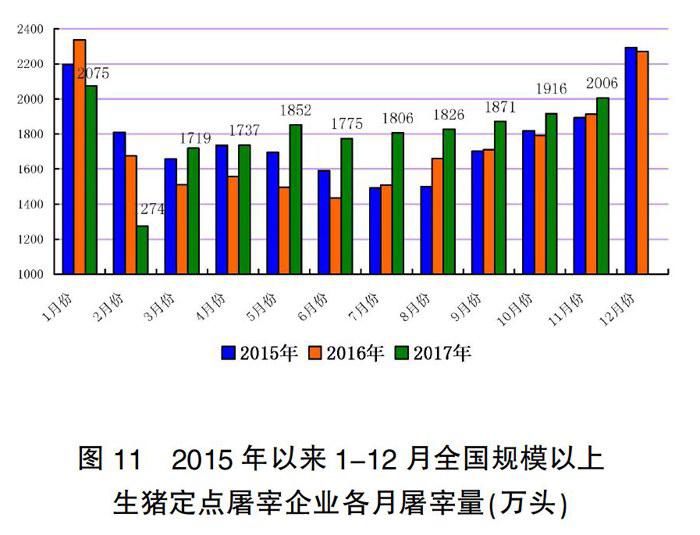

全国规模以上生猪定点屠宰量的数据表明.2017年的数据和2012年的数据非常接近(图11),而且生猪价格走势也与2012年的走势非常接近(图2)。如果2018年形同2013年,2018年将是一个微利年(图12)。不过猪市向来是變化莫测的,不论本轮猪周期有没有结束,猪价很难迎来大涨的态势,2017年底全国外三元猪价加速上行突破15元/kg,但很多投资者担心,全国禁养县猪场关闭已达95%,计划在31日前达到100%,因此环保对产能影响逐渐消退,猪价季节性上涨后2018年春价格会大幅跳水。业内认为养殖板块利润暴增时代一去不返,微利时代的行业竞争将会更加激烈,养猪业不再是容易的事。

近年来.整个生猪行业经历了一场剧烈的转型。产业转型的阵痛虽然残酷,但实际上有利于生猪产业的结构调整,推进行业的集约化和标准化生产,也将使生猪行业的投资更加理性。

猜你喜欢

绿色科技(2016年22期)2017-03-15

现代农业科技(2017年1期)2017-03-06

农业工程技术·综合版(2016年6期)2017-03-05

农家科技下旬刊(2016年12期)2017-02-14

长江蔬菜·学术版(2016年12期)2017-01-12

农家科技下旬刊(2016年9期)2016-12-15