风险偏好下最佳投融资的实现路径

2018-12-05 09:30赵天阳

商业经济研究 2018年22期

赵天阳

内容摘要:投资流通产业能否提高投融资效果,文章就此问题展开研究。文章借助于风险偏好特性与期望效用,通过理论论证提出了一种最佳投融资路径实现方法。基于该理论分析成果,对西部省会兰州地区市场主流的基金理财类产品进行长期跟踪与分析,不仅确定了该类产品投资对象的风险特性,而且明确了提高相应基金理财类产品收益率的具体实现办法。文章通过一个阶段的适用性跟踪研究,对比预期收益率和实际收益率等确定了投资该地区流通产业能显著提高投融资效果,并对显著提高的三重原因给予解释。

关键词:风险偏好 投融资 期望效用 基金理财 实现路径

研究背景、意义与思路确定

如何提高投融资效果,在风险相对既定前提下实现收益最大化。尤其是能否投资流通产业来提高投融资效果?对于这些疑问,在研究之初并没有一个明确的思路。通过对已有投融资成熟文献分析,明确了对此问题尚无成熟研究结果可以借鉴。在投融资研究领域,已有成熟研究成果多是从宏观层面对投融资效果与实现方式进行分析。

以丁胜红等的研究成果为例,其通过对国内上市公司进行宏观分析,就整体实现投融资效率提升给出了整体建议,实证应用性不强。唐蓓等的研究成果选取企业集团为研究对象,通过对企业集团投融资全路径分析,确定了导致企业集团投融资效率低下的瓶颈所在。这一成果侧重于从管理角度给出解决方案,从公司特性与产品设计与实施角度可借鉴性较弱。郑思齐等的研究成果则是选取城市为研究对象,就土地出让、城市建设和土地价格三者之间关系进行分析,由此明确了城市投融资效率提升的可实施性。该成果同样在公司治理以及公司特性与产品设计与实施角度可借鉴性较弱。丁晓峰的研究成果则是从投融资主体(银行及影子银行)与客体(被投资对象)间的关系展开研究,明确了影子银行对投融资效率的影响。该结果对银行管理与监管有显著效果,对于公司治理与产品设计与实施可借鉴性较弱。陈夙等的研究成果与唐蓓等的研究成果有相似之处,均是对大型企业进行企业治理分析,通过数据相关性分析,明确了董事会规模对管理者过度自信影响企业融资风险存在负向调节,但对投资风险调节效应并不显著。该成果同样对于基金类理财产品的产品设计与规划没有较大借鉴意义。最后,在投融资方向,关注了丁锦希等的研究成果。该成果对常州Y公司投融资项目进行重点分析,明确了风险投资+质押融资协同的投融资模式的有效性与有效范围,为企业实现有效投融资给出了模式选择建议。通过对上述投融资成果分析,明确了已有成果缺乏对基金理财类产品的有效支撑,缺乏实际指导作用。

针对上述缺陷,本研究决定采用风险偏好特性与期望效用,通过理论论证来提出一种较为新颖的最佳投融资路径实现方法。之所以设定这种研究思路,完全是基于笔者在效用理论与风险偏好方面的研究积累,以及已有的关键研究成果的启示。以李新光等的研究成果为例,结合期望效用理论与二阶随机占优理论,对我国股票等金融产品深入分析,确定了我国此类金融产品的产品风险偏好特征。范德胜等的研究成果,采用期望效用理论进行分析,明确了我国外汇储备结构,并提出了明确的储备结构优化方案。肖敏的研究成果,利用效用模型測度知识工作效率,并由此提出了提升工作效率的具体方法。上述三类研究成果均是采用风险偏好特性与期望效用,对金融产品客体与金融消费主体进行了明确定位,为提高金融产品的效力与效果给出了重要指导意义。基于此,并结合前述投融资分析结果,最终确定了采用风险偏好特性与期望效用,通过理论论证来提出一种较为新颖的最佳投融资路径实现方法。

研究方法确定——基于风险偏好下的期望效用模型

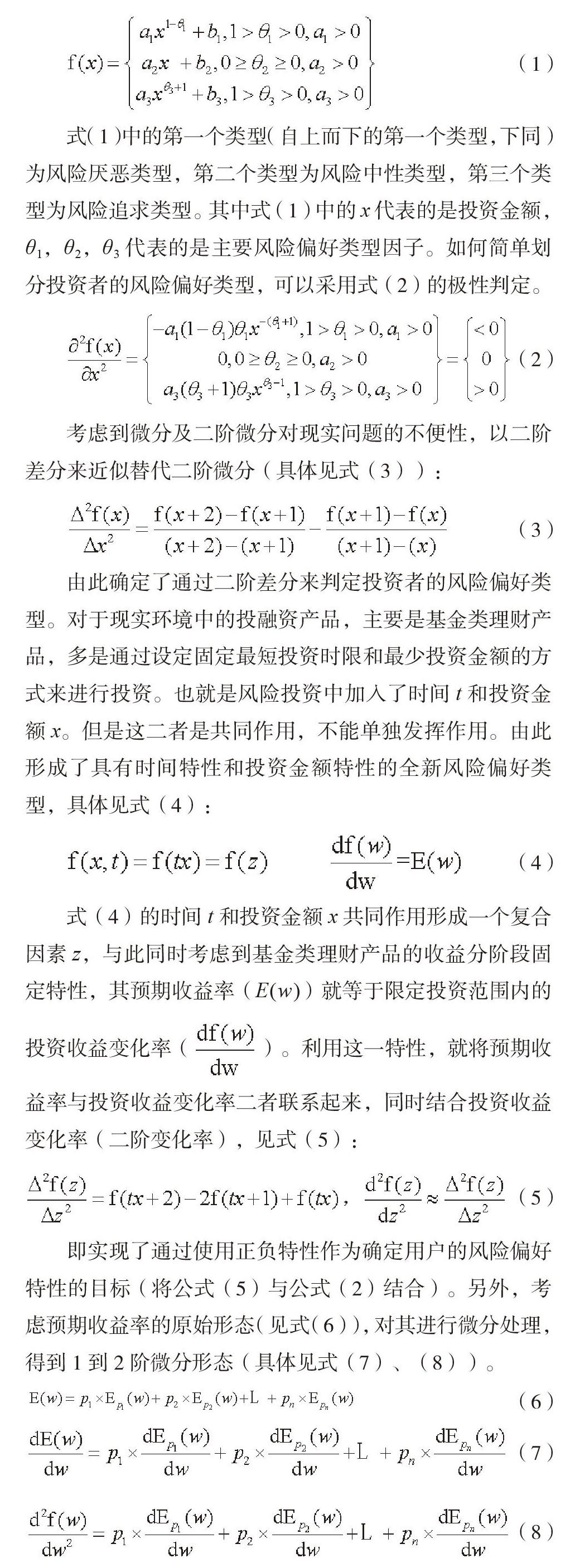

从理论角度而言,风险偏好可以分为三类,依次为风险追求、风险中性、风险厌恶。风险追求者顾名思义喜欢选择带有风险性的投资方式,他们一般践行风险越大收益越大的原则;风险厌恶者不选择带有风险性的投资方式,他们践行稳重赚利原则;风险中性者投资方式居于上述两类的中间形态。对于这三类风险偏好方式,可以用如下的风险偏好模型表示,具体见式(1)。

(1)

式(1)中的第一个类型(自上而下的第一个类型,下同)为风险厌恶类型,第二个类型为风险中性类型,第三个类型为风险追求类型。其中式(1)中的x代表的是投资金额, θ1,θ2,θ3代表的是主要风险偏好类型因子。如何简单划分投资者的风险偏好类型,可以采用式(2)的极性判定。

(2)

考虑到微分及二阶微分对现实问题的不便性,以二阶差分来近似替代二阶微分(具体见式(3)):

(3)

由此确定了通过二阶差分来判定投资者的风险偏好类型。对于现实环境中的投融资产品,主要是基金类理财产品,多是通过设定固定最短投资时限和最少投资金额的方式来进行投资。也就是风险投资中加入了时间t和投资金额x。但是这二者是共同作用,不能单独发挥作用。由此形成了具有时间特性和投资金额特性的全新风险偏好类型,具体见式(4):

(4)

式(4)的时间t和投资金额x共同作用形成一个复合因素z,与此同时考虑到基金类理财产品的收益分阶段固定特性,其预期收益率(E(w))就等于限定投资范围内的投资收益变化率()。利用这一特性,就将预期收益率与投资收益变化率二者联系起来,同时结合投资收益变化率(二阶变化率),见式(5):

(5)

即实现了通过使用正负特性作为确定用户的风险偏好特性的目标(将公式(5)与公式(2)结合)。另外,考虑预期收益率的原始形态(见式(6)),对其进行微分处理,得到1到2阶微分形态(具体见式(7)、(8))。

(6)

(7)

(8)

在具有同样组成结构的基金类理财产品中进行组合式分析,即可确定对应产品的投资风险特性(即对应的各概率值pi)。需要说明的是,pi代表的是对应的投资风险发生的概率,Epi(w)代表的是在投资风险概率为pi前提下,且投资金额为w时的预期收益率(说明:在上述期望与收益分析中,参阅了吴学梅等、薄存旭等的研究成果)。通过这种方式,采取跟踪基金类理财产品的方式,即可确定主要行业的投资风险。随后,基于该投资风险,明确确定最佳的投资结构,由此来提升投资回报率。

行业风险性确定及最佳投融资路径确定

对于基金类理财产品,首先确定基金类理财产品的风险偏好特性,随后基于该风险偏好特性进一步确定投资行业的风险性,最后基于行业风险特性进行最佳投融资路径确定研究。在本研究中,将通过三个环节循序渐进分析,对此给予逐一解答。

(一)對象确定、数据取得及基础分析

首先在此确定研究的具体对象,并就确定的研究对象进行数据获取及初步分析。整个研究以在西部地区甘肃兰州发行的基金理财类产品为研究对象,对市场中占主体地位的4家公司发行的结构相似、投资去向与投资结构存在高度相似性的多款产品进行分析。为了避免此次实证分析给被研究对象形成不必要的干扰,在此隐去实证对象的名称,以A公司、B公司、C公司、D公司具体代表。通过对上述四家公司基金类理财产品的深入分析,并结合了基金理财产品的产品结构特征,采取广泛论证分析的方式,最终确定了基于决策层、控制层、实施层这种三层垂直结构的指标体系。具体的指标项及分解过程见表1所示。

从表1来看,指标在决策层分为两类,依次为“被投资行业发展”决策指标、“投资行业发展”决策指标。对于前者,在控制层被具体细化为三类子控制层指标,分别为投资指标、利润指标、产出指标;对于后者,在控制层被明晰为收益率指标、投资金额指标、投资时长指标。就控制层的这些具体二级指标,通过更进一步的细分,最终在实施层给予了确认,总计形成了12个具体的实施层指标。

下面的实证分析中,将基于上述确定的3级、12个具体指标,对甘肃兰州市场销售的、占主体地位的4家公司发行的结构相似、投资去向与投资结构存在高度相似性的多款产品进行分析。

(二)行业风险性确定

考虑到分析具体对象是4家公司发行的多款结构相似、投资去向与投资结构存在高度相似性的产品,在此以表格的形式列出其中部分产品关键信息,具体见表2所示。

对表2中展示的代表性的基金类理财产品进行分析,首先是进行行业投资结构分析。通过分析确定上述产品投资去向集中在五大行业,依次为信息产业、汽车产业、钢铁产业、流通产业、化工产业。其次,进行产品的风险偏好性分析,确定了具有以下特征:特征一为风险偏好类型全覆盖性,即所选研究基金理财类产品的风险偏好覆盖风险追求、风险中性、风险厌恶三种类型。特征二为风险偏好为风险追求的产品相对较多,其所占比例达到75%。特征三为风险偏好为风险厌恶与风险中性的产品相对较少,其所占比例均为12.5%。这其中以U计划(A公司)、金盾计划(C公司)为风险追求类型的代表,P计划(B公司)为风险厌恶类型的代表,朝阳计划(D公司)为风险中性类型的代表。

通过如上分析,完成了整体分析的第一个目标,对研究对象的风险偏好特性给予了明确。需要再次强调的是,风险偏好特性确定方法是采用前述理论分析中给出的方法,下同。

接下来,基于第一步分析结果,并结合前述理论分析框架,对上述基金类理财产品进行深入分析,确定了其主导投资的五类产业的产业风险结果,具体见表3所示。

需要说明的是,表3中增长率区间是指投资周期内被投资产业增长率所在区间。以[15,20)为例,代表的是对应产业的产业增长率大于等于15%且小于20%。利用这种区间不重叠且共同作用全覆盖的特性,实现了对产业增长率的全覆盖性。同时,在表3中每一个具体产业所对应的每一个增长率区间下的取值,其代表的是在该增长率区间下的发生概率。以信息产业[-5,0)下的数值2为例,其代表的是被研究地区(甘肃兰州)的信息产业增长率大于等于-5%,且小于0%的概率。

通过上述说明,对于表3中的数值及其代表的含义,有了清晰的认识。从表3中的数据来看,对于下一阶段五大产业在其所在地区的发展情况有了一目了然的认识。从整体来看,所在地区钢铁产业的发展趋势不容乐观,较多企业处于亏损状态。因此,这一行业应作为投资减少进入或者是暂时停止进入的产业。同时也注意到,所在地区信息产业、流通产业的发展态势良好,较多企业处于较高盈利水平。因此,所在地区信息产业、流通产业应作为投资着重进入的产业。另外,所在地区化工产业的发展态势较为平稳,在此领域的投资可以静观其变,不必过早撤出。

(三)最佳投融资路径确定

对于最佳投融资具体实现方案,这里将首先给出总体性三类模式,随后基于这三类总体性模式,以表格的形式给出具体示例。需要特别强调的是,无论是总体性模式,还是表格展示的示例,都是基于投融资机构给出的具体方案。通过对投融资机构的改革与优化,在实现投融资机构投资收益提升的前提下,实现消费者投资收益的同步改善。

从总体上而言,最佳投融资具体实现方案分为三类,将其称之为方案一、方案二、方案三。方案一为全产业覆盖模式,方案二为单产业覆盖模式,方案三为部分产业组合覆盖模式。需要明确的是这里所说的全产业覆盖是在所研究产业范围内的全覆盖,不是指社会经济中存在的所有产业形态的全覆盖。以前述研究中选定的五大产业——信息产业、汽车产业、钢铁产业、流通产业、化工产业,全覆盖是指对这五大产业的全覆盖。同理,单产业覆盖在此次研究中是指所研究的某一产业的覆盖,具体而言是指上述五大产业中的某一产业覆盖。最后,对于部分产业覆盖则是指选取研究对象中一个以上的产业进行组合覆盖而成。与此同时,对于三种模式中均提到的“覆盖”,在全产业覆盖模式时是指选取的产业要包含全产业,在单产业覆盖模式中侧重于指对该产业形态中所有潜在增长率区间实体的全包含,在部分产业组合覆盖模式中则强调对部分涉及产业中的所有潜在增长率区间实体的全包含。

方案一中提及全产业覆盖,这种覆盖形态可以为同权覆盖,也可以是非同权覆盖。同权是指所有产业的产业实体选择比例完全一致,非同权是指所有产业的产业实体选择比例有侧重。方案二与方案三中也可以选择这种同权覆盖与非同权覆盖。这里的同权侧重于指选定的产业形态中的产业实体比例不同,比例划分是依据其所在的增长率区间而定。需要强调的是无论是方案一、方案二或者是方案三,最终方案确定必须坚持两个原则。原则一是依据投融资预期收益率来确定是否具有最佳性,而不能依据方案性质来区分;原则二是预期收益率与实际收益率之间必须具有高度吻合性与一致性。只有同时满足上述原则的方案才有可能是最佳投融资方案。下面以几个具体示例来对上述方案及原则给予明确,具体示例见表4所示。

从表4结果来看,投融资机构实际选定的方案至少包含两种类型,第一种为“全产业覆盖模式”,具体见表4的上半部分。第二种为“单产业覆盖模式”,具体见表4的下半部分。在表4的下半部分,一共选定了三种“单产业覆盖模式”,依次为针对信息产业、汽车产业、流通产业的模式。无论是单产业覆盖模式,还是全产业覆盖模式,其前期计算所得的预期收益率都是显著高于该地区基金理财类产品的平均投资收益率的。不仅如此,通过上述为代表方案的实施,实际收益率与预期收益率之间有了高度的吻合。这一点可以从这两类指标数据的差值中得到体现。因此,满足了在前述最佳投融资方案选取中设定的两条基本原则。

最后,从“单产业覆盖模式”来看,信息产业的单产业覆盖模式其预期收益率为14%,实际收益率为12.7%;汽车产业的单产业覆盖模式,其预期收益率为11.2%,实际收益率为10.8%;流通产业的单产业覆盖模式其预期收益率为18.2%,实际收益率为18.9%。从上述三对象的二维数据来看,无论是预期收益率还是实际收益率,所研究地区的流通产业发展的回报性均高于该地区的其它行业发展的回报性。对此现象进行深入分析,最终确定了产生这一现象的三大原因。

原因一、该地区流通业发展虽然相对滞后,但潜力十足。就研究对象所在地区(甘肃)进行分析发现,该地区流通业产值占比地区GDP的比重显著低于全国平均线。这说明该地区流通业发展在地区宏观经济中的比重严重不足。另外,研究分析了该地区的流通业务总量,依然低于全国平均水平。这说明,该地区流通业有效需求明显不足。最后,研究还分析了该地区的流通业务总量增速与流通业产值增速,这两个关键指标均显著高于全国平均水平,这说明该地区的流通业有效需求正在被激活。结合这三点,研究确认虽然该地区流通业发展相对滞后,但是潜力十足。

原因二、该地区通路性特征显著。从研究对象所在地域来看,其不仅位于中西部衔接地带,而且处于陆地丝绸之路的关键节点。在国家大力发展一带一路的大背景下,该地区的区位优势非常显著。通过在该地区加大流通产业发展,可以有效承接东部产业转移,也可以有效实现我国与中亚地区经济协同发展。对于国内流通企业而言,选择在该区域布局,不仅可以拓展其业务覆盖范围,而且可以有效降低其流通发展成本。对于流通成本显著降低在于该地区与新疆、青海、宁夏便捷快速的公路网、铁路网,决定了物流发展经由该地区中转具有显著的成本优势。这一点从中欧货运铁路选择此通路中已经得到验证。对于拓展其业务覆盖范围,在原因二的论述中已经阐明。

原因三、制约该地区农业产业发展的重要因素是流通渠道不畅。从研究对象来看,通过对该地区的投资,流通业发展在该地区的乡村区域已经初见成效,乡村出现了流通业服务网点。当地农民的农产品已经通过流通业服务网点走向全国乃至世界。这说明,制约该地区农业产业发展的重要因素之一就包括流通渠道不畅。从流通服务网点回馈的客户信息来看,客户对农产品质量普遍满意,但是在流通业服务网点没有开设之前,苦于流通不畅以及流通成本过高,对当地农产品需求产生严重影响。这一现象,通过当地流通业服务网点的繁荣,得到了显著解决。

综合以上三点,研究认为加大对该地区的流通产业扶持力度,不仅会对当地产业发展起到促进作用,亦会对投资该领域的客户带来极大的回报。

参考文献:

1.丁胜红,王睿.投融资一体化、产权性质与投融资效率[J].中南财经政法大学学报,2014(6)

2.唐蓓,王朝霞.内部资本市场视角下企业集团并购投融资行為的理论框架[J].甘肃社会科学,2014(5)

3.丁晓峰.影子银行发展路径与地方融资平台投融资模式转变[J].管理现代化,2014(3)

4.严琰.供应链模式下区域经济与物流产业发展研究[J].商业经济研究,2017(2)

5.王振江.我国区域物流产业构成要素及产业效率研究[J].商业经济研究,2017(20)

猜你喜欢

人间(2016年26期)2016-11-03

商场现代化(2016年17期)2016-07-11