建筑业企业采购环节税务处理及采购决策

2018-12-06 11:17佟凡

时代经贸 2018年32期

佟 凡

2018年4月4日,财政部税务总局发布了《关于调整增值税税率的通知》(财税[2018]32号)文件。文件中规定:一、纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%,10%。二、纳税人购进农产品,原适用11%扣除率的,扣除率调整为10%。三、纳税人购进用于生产销售或委托加工16%税率货物的农产品,按照12%的扣除率计算进项税费。

根据最新32号文件可知,增值税的税率有所下降,且32号文件一出台,增值税的税率正式调整为16%,10%,6%和0四档。而伴随税率下降的是企业的税费负担随之减轻。虽然税率下降,但降幅较小,有“隔靴搔痒”之感。在建筑业企业实务中,采购环节面临着一个非常常见的问题,即不同供应商会给出不同的采购方案,那么,企业如何在众多采购方案中做出最有利的采购决策?是很多企业亟待解决的问题。

成本节约是企业永恒的追求。建筑业企业成本支出最大的一部分在采购环节。因此,本文笔者就站在“成本”的角度,从降低企业实际采购成本的角度,探讨增值税税率下调后建筑业企业在采购环节税务处理以及如何做出最优采购决策。值得说明的是,本文以下所探讨的所有采购比价机制原理、策略都基于假设:企业采购环节所做的决策依据只看成本。哪个方案成本最低,即为最优采购决策方案。

一、采购比价机制原理

(一)采购比价机制原理

为做出最优采购决策,首先要搞清采购环节的实际成本是多少。企业在采购环节做最优决策依据的不是实际采购支出,而是实际采购成本。因此,这里面有两个概念需要区分,即“采购支出”和“实际采购成本”。采购环节的采购支出=买价(包括相关费用)+增值税进项税额。采购支出并不等于实际的采购成本。因为这其中的增值税进项税额不影响成本,但增值税进项税额是销项税额的抵减项,应缴纳增值税额=销项税额—进项税额,进项税额是抵扣项,可以少缴增值税,继而可以少缴税金及附加10%(城建税7%,教育费附加3%),因为税金及附加=应缴纳增值税额×10%,而税金及附加是企业的成本费用项目。因此,进项税额虽然不影响企业实际采购成本,但因为它是应缴纳增值税额的抵扣项,可以少缴增值税,进而可以少缴税金及附加,少缴的税金及附加可以使企业的实际采购成本下降。

(二)实际采购成本

根据上述原理,我们可以知晓,企业在采购环节的实际采购成本=直接成本—不含税买价×供应商进项抵扣税率×附加税率之和。企业在采购环节不同方案的采购比价即按此公式计算。实际采购成本最低的方案最优。

二、采购比价原则举例

为更好地理解和阐述应用实际采购成本做采购比价,笔者举例加以说明。

[例1] 2018年9月5日,北京路路通建筑服务有限公司拟采购建筑用耗材,招投标有甲、乙、丙三家竞标。三家分别给出不同的采购方案,甲、乙、丙不含税售价分别为103元/吨,100元/吨和97元/吨。甲能提供税率为16%的增值税专用发票,乙能提供税率为3%的增值税专用发票;丙为个人,提供增值税普通发票。其他条件无差别,均不收取运费,假定附加税率(城建税和教育费附加)之和为10%。北京路路通公司该如何选择?由上述采购环节实际采购成本公式我们可以计算出三种采购方案的实际采购成本分别为:

甲:103-103×16%×10%=101.35(元/吨)

乙:100⋆100×3%×10%=99.7(元/吨)

丙:97+97×3%=99.91(元/吨)

可以看出评标人乙的评标价格最低。因此,北京路路通建筑服务有限公司应该选择乙为最优采购方案。

三、采购比价原则在采购决策中的应用

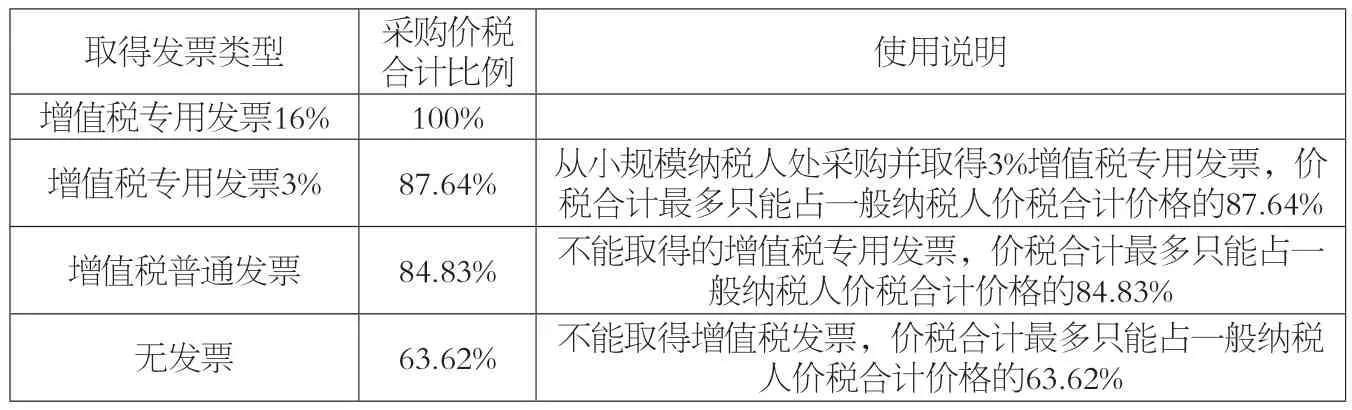

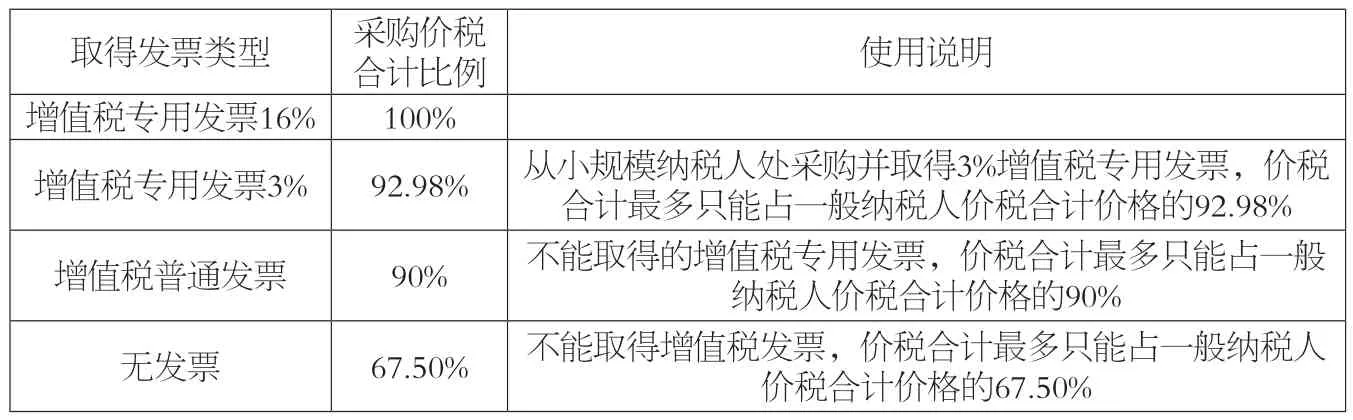

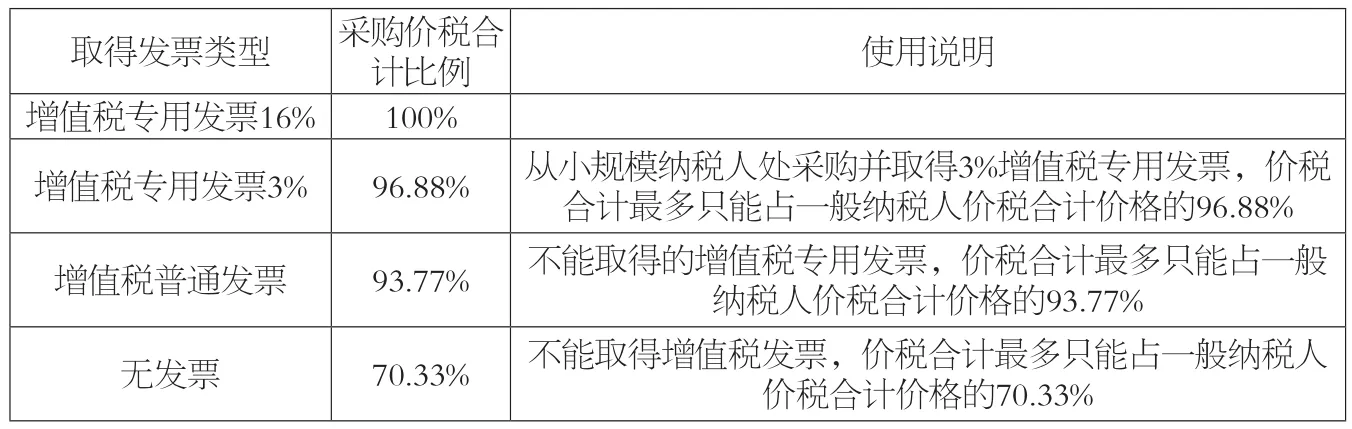

上述方案清晰易懂,然而在真实的企业采购决策业务中,因为采购环节是由采购人员负责完成,所以,如果采购人员对于不同方案选择有快速直观的认识,会帮助他们更快更有效地做出采购决策。因此,笔者以实际采购成本公式为基础,计算出了销售方企业分别适用16%、10%、6%三档不同税率时,不同开票类型下的决策比价表。

表1 16%材料采购策略比价表

表2 10%材料采购策略比价表

表3 6%材料采购策略比价表

表1供建筑企业做采购决策使用。

具体使用方法即决策过程如下:[例2]施工单位A企业购进材料,有两家企业竞标,企业B可以开10%的增值税专用发票,要价100元(价税合计);企业C可以开3%的增值税专用发票,要价87.64元。那么施工企业A是选择B企业还是C企业?根据采购策略比价表可知,在这种情况下,A企业选择B和C的采购实际成本是一样。 [例3]其他条件参照[例2]不变,企业C可以开3%的增值税专用发票,要价95元。那么A企业应如何决策?在这种情况下,根据采购策略比价表我们知道,C如果开3%的专票,给出87.64元的要价是合适的,如果要价95元,高于这个87.64元,那么对A企业来说,提高了采购成本,因此,在做采购决策时,选择企业B。因为B的实际采购成本更低。这就是采购比价策略在采购环节实务中的应用。同理,我们也可以测算出增值税税率10%、6%时,在采购环节的比较策略表。如表2、3所示。

四、建议及意义

本文笔者站在成本的角度,以降低采购环节实际采购成本为考量,提出建筑业企业采购环节的采购决策方案,对建筑业企业有着切实意义。

(一)有利于企业加强完善内部采购制度

采购环节的相关税务处理和采购决策方案属于企业内部采购制度研究和制定范畴,本文提出的采购决策比价机制有利于向建筑行业企业提供制定内部采购制度的制定依据,为完善内部控制,提高经营决策效率提供有利方案。

(二)有利于企业加强采购人员财税意识

降低成本需要企业全员努力,企业应切实增强采购人员的财税意识培训。采购人员的头脑中嵌入财税知识,可以为企业减少不必要的支出,大大节约采购成本,加快做出对企业最优的采购决策。

猜你喜欢

证券市场红周刊(2021年43期)2021-11-06

现代营销·信息版(2019年11期)2019-11-18

公民导刊(2019年4期)2019-06-11

商业会计(2018年21期)2018-11-29

商情(2017年21期)2017-07-27

人民周刊(2017年9期)2017-06-14

新会计(2016年11期)2017-01-04

法人(2016年5期)2016-05-28

财经界·下旬刊(2015年2期)2015-10-15

活力(2011年18期)2011-12-23