人工智能下的会计“生活”

2019-01-02 09:38侯立渝

合作经济与科技 2019年1期

侯立渝

关键词:传统会计;会计电算化;管理会计

中图分类号:F23 文献标识码:A

收录日期:2018年9月20日

会计是一门比较古老的学科,也是就业时炙手可热的工作岗位。会计从手工会计发展到以计算机为基础的现代会计,直到越来越重要的管理会计,会计正以其自身的不断发展来推动社会的进步。(图1)

一、传统会计的概念

传统会计,也被叫做手工会计。是以人为主要工作者,进行凭证上的填制和报表的编制和审核等。我们所学习的初级会计、中级会计和高级会计乃至注册会计师,从某种意义上说,都可以被称为“传统会计”。传统会计强调收益的计量性、利益的归属性、成本流转性等概念。

二、会计电算化

21世纪,社会发展迅猛,科技是第一生产力。电子计算机的普及,使会计电算化成为可能。

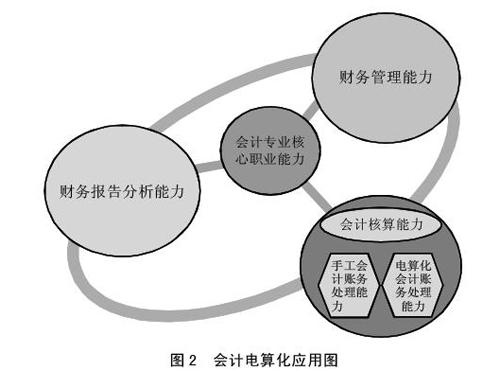

(一)会计电算化的概念。什么是会计电算化?会计电算化是以计算机为主体的科学技术在会计工作中的应用,即利用会计软件,在各种计算机设备替代手工完成或在手工下很难完成的会计工作过程。被取消的会计从业资格考试,里面包含一门科目就是会计电算化,要求考生在考试时根据所给情境制作凭证,这不得不说是会计电算化最好的表现。像用友、金蝶等会计软件的开发和使用,都标志着我国会计电算化的成熟。(图2)

(二)会计电算化的深远影响。1981年8月在财政部和中国会计学会上正式提出了会计电算化这一概念,从此,会计电算化便如雨后春笋一般在我国成长起来。

1、会计电算化和传统会计的联系有以下三点:

(1)系统的任务和目标一致。会计是项经济管理活动,会计的基本职能是会计核算和会计监督。会计的最终目标是提高经济效益。这一点,不管是在传统会计还是计算机时代下的会计,都是一致的。

(2)会计的核算方法相同。会计的核算方法是用来反映和监督会计对象的,无论是传统会计还是电算化的会计,其核算方法都是由设置账户、复式记账填制和审核凭证、登记账簿、成本计算、财产清查和编制财务报告等具体方法构成的。

(3)法律制度相同。不管是手工记账下的会计核算还是会计电算化的会计控制,都必须要遵循各项法律法规、财会制度等,不能做出违反规定的事情。

2、会计电算化和传统会计的区别是:

(1)会计数据的存储方式和查阅方法不同。在手工会计中,会计数据在纸上,当需要核查和复印时,需要经过会计主要负责人签字盖章,过程较繁琐。另外,还会造成对纸张的浪费。而会计电算化则会将数据存储在软硬盘、光盘等各种介质上,比如优盘,就有易于携带、易于传递的特点,并且其易于复制和保管,但同时其数据则必须通过会计软件进行查阅。

(2)会计账务处理程序中存在差异。手工记账需要设置各种不同的核算方式,账簿格式也多种多样,比如我们所熟知的订本式、活页式、卡片式等等,每种账簿都有自己的填制要求和填制方法,比较繁琐。而在计算机记账中,所有的账页都可以以活页的方式打印出来并装订成册。

(3)会计数据保存年限的差异。在传统手工记账方式中,每一种账簿都有自己的保存年限,有3年、15年、永久的差异。当一本账簿应当被保存时,需要会计人员、会计主管人员签字,装进档案,并进行封存,当账簿的年限到了,还需申请才能最终确定是否需要销毁,过程繁重,且易出错。而在电算化记账中,也是存在此种差异的,但是保存起来却要方便很多,且现在有云数据,我们可以进行云备份,要方便快捷得多。

(三)会计电算化的深远影响。会计电算化主要还是得益于现代科技的发达,使得会计工作方便快捷,效率大大提高,且工作质量明显改善。通过以上的对比,我们很明显能够看出,通过电脑进行记账比人工记账省时省力,这就是为什么在人工智能下,科技发展了,很多的人却失业了。会计对于初级人才的需求不再像以前一样那么大,不再像以前一样一直处于饱和状态。我国每年举办的会计考试不胜枚举,比如初级、中级、高级,但是我们都知道,高级和注册会计师是最稀缺的,高处不胜寒的道理人人都懂。因为处于金字塔顶端的人才,他们不是每天简单地记账,而是思考怎么把投入与产出进行平衡,由此,才有了成本会计和管理会计的产生和发展。(图3)

(四)会计电算化的“短板”。“木桶原理”告诉我们:决定一项事物的因素不是其强项,而是最短的那一块“木板”。(图4)

會计电算化存在着诸多风险。首先,存在于开发和设计中。在应用软件的研制过程中,由于研制人员所考虑的问题不是十分全面,致使实际工作中的一些情况与之不能吻合,可能会出现一些小的差错。另外,每一款会计应用软件都有其局限性,比如这一款更通用,那一款专一性较强等;其次,存储数据的过程中也会有诸多风险,有自然灾害也有人为原因。比如因为下暴雨或者地震,导致存储数据的介质丢失,再者,有些会计工作者会利用职务之便,做假账、偷税漏税。这些年,我们听到的这些事件数不胜数;最后,也是十分重要的一点,任何事物都具有两面性,比如手机的发展,便利了我们的生活,却也给我们的生活带来了困扰。会计电算化也是一样,计算机的发展,有发明创造的人,就会有黑客出现,例如“比特币事件”,病毒一旦入侵,不仅会使数据遭到泄露,还会危害计算机的安全。

三、管理会计

如今随处可见的是,计算机被应用到会计工作中,有些毕业生在找工作时,被要求一定要持有计算机二级证书才能上岗就业,而那些没有计算机能力证书的人,相对会难找到工作一些,有些会计人员在此时甚至出现了失业的情况。这样的情况是非常严峻的。但是我们不能让时光倒流,也不能让人工智能不存在,我们会计人能做的,只是顺应潮流,提升自身的会计知识和修养。由此,管理会计应运而生。

(一)管理会计的概念。其实对于管理会计的定义,至今没有哪一位学者给出较为明确的解释。在此,我们也只能根据各种书上的解释做出一个最普遍的释义。管理会计有狭义和广义之分。狭义的管理会计认为管理会计只是为企业内部管理者提供计划与控制所需信息的内部会计。

广义管理会计的核心内容是:(1)管理会计是以企业为主体展开其经营管理活动;(2)管理会计既为企业管理者的管理目标服务,同时也为股东、债权人、规章制度指定机构及税务当局等非管理集团服务;(3)管理会计作为一个信息系统,它所提供的财务信息包括解释实际和计划所需的货币性和非货币性信息;(4)从内容上来看,管理会计既包括财务会计,又包括成本会计和财务管理。

而笔者认为,管理会计其实就是一个企业为了加强自身的经营管理,运用各种成本计算方法,做出的经营、投资、存货决策等。

(二)管理会计的形成和发展。管理会计的形成和发展可以划分为三个阶段,如图5所示。(图5)

第一阶段,成本控制为核心。这一阶段是从20世纪初到20世纪50年代,时间回到了工业革命。这一时期,官僚学派、科学管理学派、行政管理学派的存在对管理会计影响巨大。“科学管理之父”——泰罗提出,我们应该谋求最高的工作效率,把高工资与低劳动成本结合起来,那么工人就会受到激励。

第二阶段,预测、决策为核心。第二次世界大战之后,科技的魅力已经涌现出来。行为科学、系统理论、决策理论的产生和发展使得管理会计具有了预测、决策、预算、控制、考核和评价的功能。

第三阶段,重视环境适应性为核心。习近平曾经说过,“我们既要金山银山,也要绿树青山。宁要绿水青山,不要金山银山,而且绿水青山就是金山银山。”人类为了发展经济以牺牲环境为代价,雾霾、全球变暖的频频出现,无一不在警示我们是人类伤害了地球。同样,管理科学发展到这一阶段,不能再一味地发展经济,而不顾环境的承受限度。于是,有了战略管理会计,主要是以协助高层领导制订方案、实施规划。其中,價值链分析、人力资源管理、SWOT分析都占有十分大的比重。

(三)管理会计的瓶颈。(1)至今为止,我国管理会计理论体系尚不完善;(2)由于管理会计自身学科的边缘性特征,我国并未形成统一的管理会计标准;(3)我国对于管理会计的认识不够,在这一方面的高精尖人才凤毛麟角。

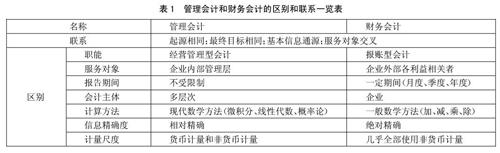

(四)管理会计和财务会计的区别和联系。我们通过表格的方式展示,如表1所示。(表1)

(五)管理会计发展方向。回顾过去的30年,管理会计在我国并没有得到相应的重视,其发展速度很慢,研究和运用远远要落后于财务会计,各大高校也更重视财务会计的教学研究。在学校里,会计基础、中级财务会计、高级财务会计的课程比比皆是,但是管理会计却少之又少,教授这门课程的老师更是凤毛麟角。笔者认为有以下三点原因:一是传统观念深入人心,考会计师的思想根深蒂固,一时难以改变;二是管理会计作为新生事物,大家都不甚了解,知之甚少,所以研究管理会计的人少之又少;三是考管理会计师的成本太高,很多人会想高级会计师、注册会计师比管理会计师便宜很多,为什么还要去考管理会计师呢?归根结底,还是我们的社会思想不够先进。所以,发展管理会计的道路还很漫长,把管理会计发展好更是不易。尤其我们在发展过程中要结合本国国情,发展出适合我国国情的“管理会计之路”。

主要参考文献:

[1]尚玉梅.会计电算化对会计工作方法影响探析[J].中国矿业,2014.23(S2).

[2]张继德,姜鹏.我国管理会计理论发展中存在的问题和对策[J].会计之友,2014(23).

猜你喜欢

科学与财富(2016年29期)2016-12-27

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

财税月刊(2016年7期)2016-10-11