基于信用债违约概率模型评估债券业务的风险研究

2019-01-07 09:10刘元鹏田国忠白芳

中国证券期货 2019年5期

刘元鹏 田国忠 白芳

关键词:信用债 违约风险 logistic模型 改进预警模型

一、引言

2018年以来,受投资增速放缓、消费承压以及中美贸易摩擦的影响,国内经济面临较大下行压力。同时,随着去杠杆政策的持续推进,“资管新规”对表外融资的进一步规范,社会融资规模不断收缩。在经济下行、信用紧缩的大背景下,民营企业面临经营和融资双重压力,也成为2018年债券市场违约集中爆发的高风险领域。10月以来,支持民营企业融资的政策措施密集发布,对民营企业投资机遇的关注也逐步上升。融资担保机构等落实相关政策,支持民营企业发债的同时,也要做好自身风险防控。对于信用债违约风险的预测,国内外学者都做过不同程度的探讨。最早信用债违约预测模型被划分为企业财务困境预测模型范畴。而在企业财务困境研究中,10gistics模型被广泛应用。在国外,最早探索财务预警模型的是美国,Ohlsonl980年利用logistics模型,建立回归方程,首次描述了财务困境预警模型。在建模的过程中,他选取了2100个样本,其中100个违约样本,2000个非违约样本,构建了基于累計概率函数的条件概率模型。随着对预警模型的研究,Logistic模型从一元发展到多元,从数据变量发展到虚拟变量,此外学者发现采用多种模型构建联合预测模型,能使预测效果更佳。Ali SerhanKoyuncugil等(2012)就采用多种方法有效结合构建联合预测模型,也使得Logistic模型、神经网络模型和决策树首次联合预测。在国内,采用Logistic模型对公司财务风险预警相比国外要晚的多。刘曼是最早应用Logistic回归模型分析上市公司财务风险的。之后越来越多的学者采用Logistic回归模型来分析各类风险概率。近年来随着信用债违约样本的增多,越来越多的学者关注企业信用债违约风险因素,并通过Lo-gistic回归模型来预警各个风险因素对信用债违约概率的影响。泽清潘(2018)应用Logistic模型对国内近几年发生违约事件的企业债进行分析,通过实证发现26个财务指标中,有4个财务指标对债务违约显著。张永东(2019)构建了AD-Logistic预警模型克服由于非均衡信用债样本带来的违约样本分类预测精度下降的难题。该模型摒弃了传统财务指标,采用企业债务和规模匹配性指标,提升了模型预测的精准性。

本文的可能创新之处在于,接受债务规模与企业规模匹配性财务指标,但在此基础上,引入发债主体背景和债券票面利率两个外部变量,以此来提升模型预测的准确度。统计发现,发债主体发生违约,除了财务状况恶化外,主体背景以及债项利率等因素也对其违约风险有较大影响。在债务匹配性财务指标的基础上引入外部变量,一方面反映企业债项违约受主体经营状况影响,另一方面反映除了财务外,一些外部因素也会导致债项违约。

二、信用债违约概述

2018年是我国信用债违约频发的一年。据wind资讯统计,全年新增违约主体43家,违约债项125支,违约金额1209.61亿元。违约主体数量、债券支数均为历年来顶峰,违约规模超过2014-2017年四年合计总额。从违约主体看,民企违约明显高于国企,在新增的43只违约主体中,36家是民营企业,4家地方国企,2家央企,1家公众企业。其中民企债券违约金额1088.65亿元,是国企的9倍。统计显示,2014-2019年3月,累计违约民企95家,占全部违约主体的79.17%,特别是2018年以后,民企信用债违约呈现加速状态(见图1)。

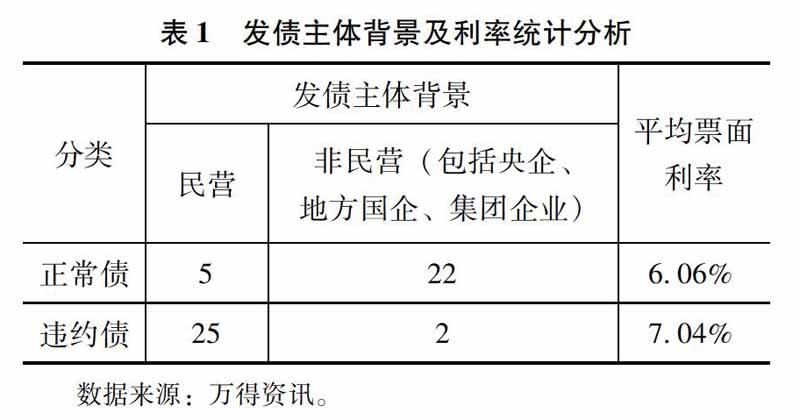

此外,随机选择2018年30家主体违约的债项,通过统计分析,违约债主体背景集中在民营企业,且发行时对应的票面利率较高,如表1所示。

三、信用债违约风险预警模型介绍

财务指标是企业经营状况的窗口,信用债发生风险前,发债主体的财务指标普遍趋于恶化。结合以往研究成果,当前有两种较为常见的财务分析指标。第一种以潘泽清发表的《企业债务违约风险logistic回归预警模型》为主(下文简称“潘泽清模型”),其研究的内容将财物指标主要分为六个方面:盈利能力、偿债能力、发展能力、营运能力、现金流动能力、资本结构等。初步选取26个财务指标。第二种以张永东发表的《基于非均衡样本的信用债违约风险预警研究》为主(下文简称“张永东模型”),其选择的主要财务指标分为五个方面:债务规模与资产的匹配性、债务规模与收入的匹配性、债务规模与利润的匹配性、债务规模与现金流的匹配性、资产结构与资本结构的匹配性,共有17个财务指标。

四、信用债违约风险预警模型的建立及验证

(一)两种常见的财务指标模型

1.潘泽清模型

在潘泽清选择的26个财务指标中,通过曼一惠特尼U检验,并消除共线性最终选择了四个财务指标,分别是销售净利率X1、总资产增长率X2、资产负债率X3、流动负债比率X4。最终实证得到的信用债违约概率模型:

2.张永东模型

在张永东非均衡模型中选择的17个财务指标中,通过Wilcoxon统计量筛选和AIC引入条件筛选最终获得六个指标。分别是偿付本息/总资产X1、有形资产净值债务率X2、EBITDA/短期有息债务X3、EBITDA/利息支出X4、现金强制性负债比X5、资本固定化比率X6。实证获得模型为:

(二)两种模型有效性检验

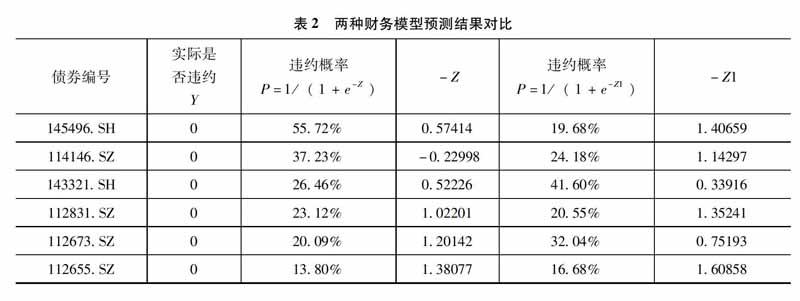

在wind中随机选取24家企业的债券,其中正常信用债11项,违约债债13项。根据两种财务指标模型,将数据带入得到如表2所示结果。

由表2数据可知,潘泽清模型验证结果并不理想,仅在统计特征上正常债券平均违约概率为30.93%,小于违约样本平均违约概率45.95%。可见采用传统财务指标,进行债券违约预测并不理想。张永东模型预测结果比潘泽清模型要好,表2中张永东模型中违约债的违约概率基本在50%以上,而正常债的违约概率基本低于50%,违约概率出现明显的两极分化。该模型之所以更优,主要因为模型考虑企业经营过程中债务规模不匹配是引起风险的主要原因。两种模型预测结果对比情况如图2所示。

五、基于债务规模匹配性模型的改进

在上述两种模型中,作者更多的关注企业本身的影响因素,而对于外部影响考虑较少,特别是企业背景。然而统计发现,实际违约的企业债具有很多共同的外部特征,如票面利率相对较高,大多是民营背景等。因此,建立包含外部因素的信用债违约风险概率模型具有更大的现实意义。

(一)模型建立

综上分析可知,在考虑企业债违约预测模型时要将一些外部因素考虑进来,如票面利率(R)和发行主体背景(E),其中发行主体背景采用虚拟变量,即民營背景定义为1,非民营背景定义为0。同时结合债务规模匹配性指标X1(偿付本息/总资产)、X2(有形资产净值债务率)、X3(EBITDA/短期有息债务)、X4(EBITDA/利息支出)、X5(现金强制性负债比)、x6(资本固定化比率),建立改进的违约概率预警模型。

(二)样本选择

在本次研究中,主要考虑的违约债的统计特征中发债主体背景和票面对债项违约有一定的影响,因此把票面利率(R)和发债主体背景(E)纳入的解释变量中,从2012-2018年违约的债项中选择不同行业,不同发债主体27家作为违约样本,并采用许多研究学者通常采用Beaver(1966)的一对一配对法,选出27家正常债券发行主体,在配对过程中,违约主体和正常主体尽量同一个行业或相近行业。在研究时,违约样本选择债券首次违约前一年的财务数据,正常样本选择2018年财报数据。

(三)实证结果

通过Eviews软件中的似然估计,通过相关检验最终等到债券违约概率模型:

(四)模型效果验证

同样取上文验证的样本,采用改进后的模型验证结果,效果好于前两种,具体见表3。由表3数据可知,改进后预警模型使得违约概率两极分化更加凸显,正常债平均违约概率与违约债相差62.59个百分点。

六、结论及建议

近年来随着信用债刚性兑付被打破,加之金融去杠杆,企业债券违约事件时有发生,并且呈现上升趋势。研究信用债违约概率模型,不仅具有拓展企业财务分析方法的理论意义,更具有指导金融机构参与债券业务的实践意义。在现实中,发生债项违约的企业大部分是民营企业,一方面由于民营企业在经营过程中,承受风险的能力相对较弱,在经济不景气的背景下,容易受到行业波动影响,进而经营出现困难,发生债券违约;另一方面也说明在整个经济下行期,民营经济遇到了各种各样的困难,国有企业和上市公司在有强力的后台,其承受市场波动的能力明显较强。建立包含发债主体背景因素的信用债违约风险预测模型,不仅提高了传统财务指标预测模型的准确性,也提醒广大投资者在做债券业务时,在关注债项主体财务信息的同时也要关注主体背景等外在因素。值得说明的是,该模型并不是倡导投资者避免投资民营背景的债券,而是为投资者提供一定的数据参考。也为政府制定更好的政策来支持民营企业发债提供理论支持,如民营企业发债时监管机构可以倡导引入第三方担保,能够有效增加民营企业债的发行效率和成功率,也能有效降低投资者风险损失。