自贸区(港)建设背景下 海南省服务业税收政策探究

2019-01-10 08:23金武陈衍文王培陈颖

海南金融 2019年12期

金武 陈衍文 王培 陈颖

摘 要:近十多年来,随着海南省服务业持续快速发展,服务业税收增长势头强劲,已成为海南省主要税收来源。本文基于2007—2018年海南省服务业税收相关数据,分析服务业税收运行特点,找出服务业税收运行面临的问题,结合海南自贸区(港)建议中对服务业发展的内在要求,建议海南当前急需创新构建一套税收政策体系,助力海南省尽快打造成为现代化、开放型、创新型的高质量服务经济体系。

关键词:自由贸易区(港);服务业;税收政策

DOI:10.3969/j.issn.1003-9031.2019.12.004

中图分类号:F812 文献标识码:A 文章编号:1003-9031(2019)12-0034-07

一、海南省服务业税收运行特点

(一)服务业成为税收增长的主要动力源,是稳定税收的压舱石

2007—2018年,海南省服务业①增加值由497.95 亿元增加到2736.15 亿元,期间累计增长4.49倍,年复合增长率16.8%,分别高于第一产业和第二产业7.4、7.2个百分点;占GDP比重从40.7%上升至58.2%,距海南省“十三五”规划中到2020年服务业占比60%的预定目标仅差1.8个百分点。随着服务业增加值快速增长和产业结构不断转型升级,2007—2018年,服务业税收从83.63亿元增加到873.88亿元,期间累计增长9.4倍,年复合增长率23.8%,分别高于同期三次产业税收总额和第二产业税收增长率5.9、13.1个百分点①;占比三次产业税收总额比重从40.8%上升到69.8%,年均提高2.42个百分点(见图1)。

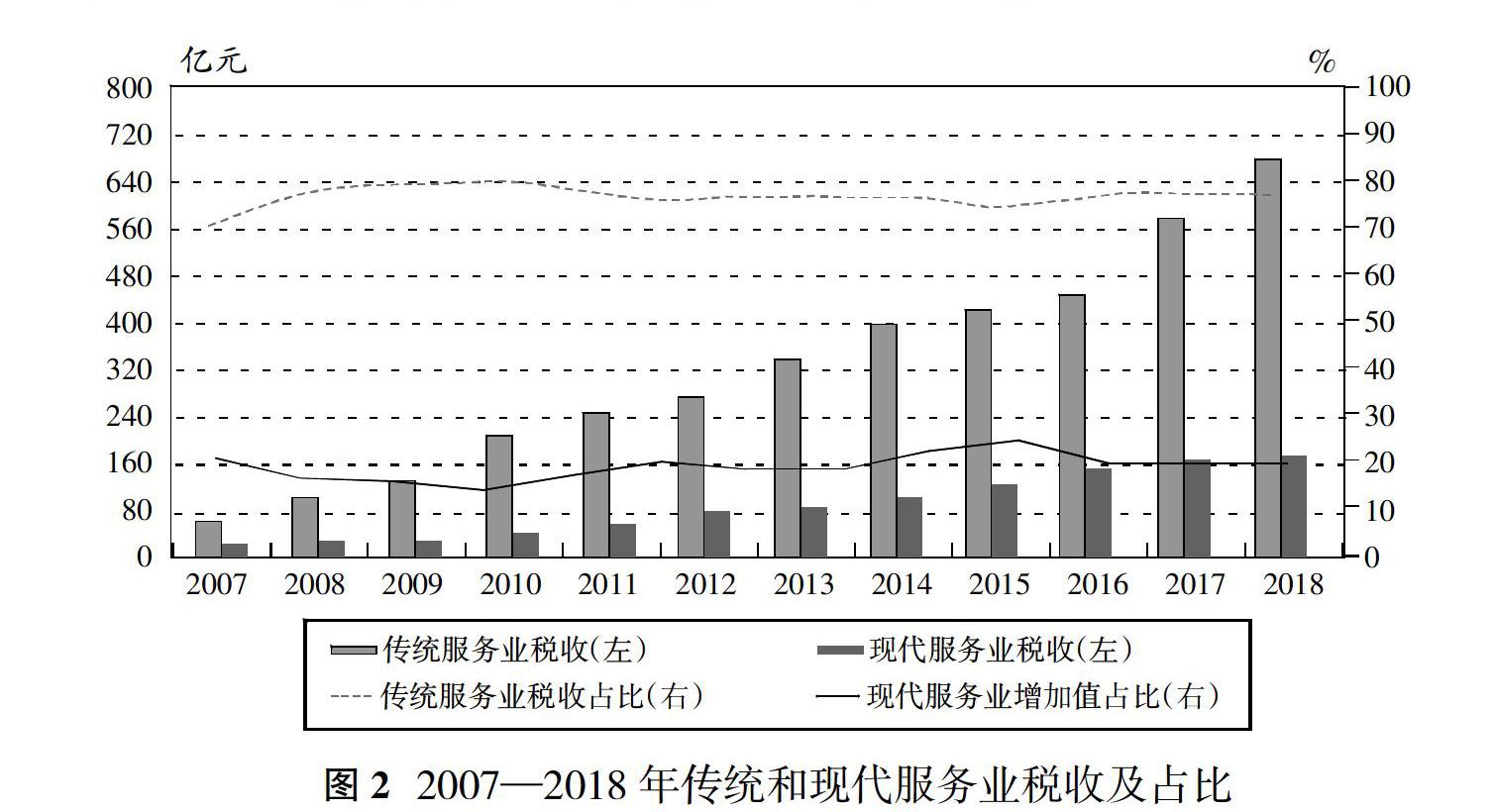

(二)传统服务业税收增速略高,税收贡献远超现代服务业

2007—2018年,海南省传统服务业税收由59.14亿元增加到682.32亿元,期间累计增长10.54倍,年复合增长率24.9%;现代服务业税收由17.28亿元增加到173.48亿元,期间累计增长9.04倍,年复合增长率23.3%;传统服务业税收增速高于现代服务业1.6个百分点①。从比重上看,传统服务业和现代服务业在服务业税收中平均占比在8:2左右(见图2),而两者在服务业增加值中比例却长期基本保持在6:4左右。相对于增加值贡献来讲,传统服务业税收贡献较大,现代服务业税收贡献偏弱,主要原因是:传统服务业中,海南省房地产业占比较高,税收贡献大;而现代服务业中,如“信息传输、软件和信息”等,多属于扶持发展行业,本身享受优惠政策较多,税收贡献不大;再如“教育”、“卫生和社会工作”等行业,多从事非营利活动,可征税范围较小。

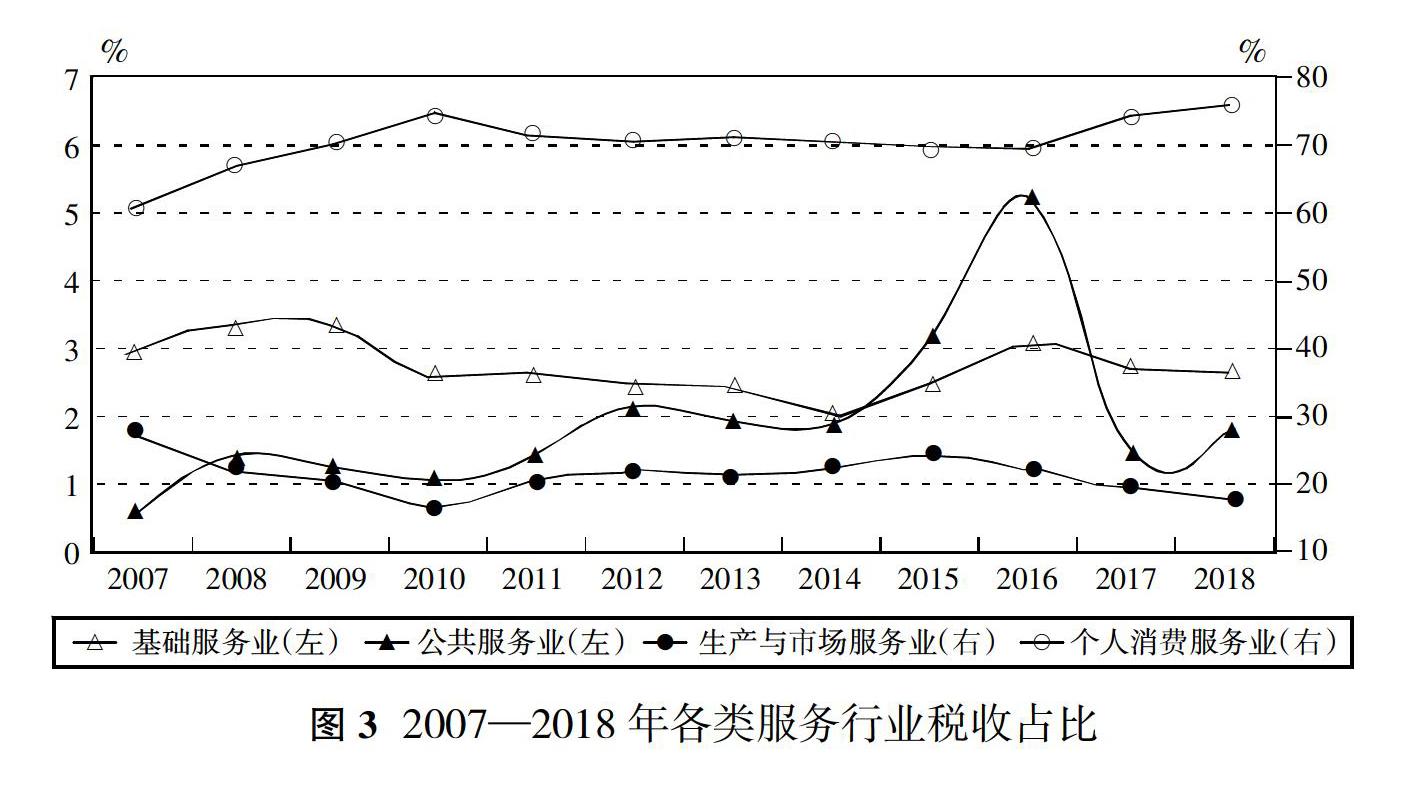

(三)公共服务业税收增长最快,生产与市场服务业增长最慢;个人消费服务业比重最大,公共服务业比重最小

2007—2018年,海南省基础服务业、生产与市场服务业、个人消费服务业、公共服务业②税收分别增长了8.33、5.73、12.08、33.73倍,年复合增长率分别为22.5%、18.9%、26.3%、38.1%。按照权重大小排列依次是个人消费服务业、生产与市场服务业、基础服务业、公共服务业,平均占比分别为71.8%、20.5%、2.6%、2.2%(见图3)。主要原因是:公共服务业税收由于历史基数较低,增长效应明显,但因多数行业业务不在征税范围而占比较小;个人消费服务业税收基数大,主要是在房地产业税收年复合增长率高达34.8%拉动下,占比快速上升;生产与市场服务业增长缓慢,占比明显下降;基础服务业税收比较平缓,增长略低于服务业税收平均增速,占比微降。

二、当前海南省服务业税收面临的主要问题

服务业经济是服务业税收的基础。当前,海南省服务业存在如下五个问题:一是产业体系不尽合理。重点产业不突出,房地产业在投资和税收中占比超过50%;传统服务业占比过大,现代服务业发展不足;基础服务业薄弱,生产和市场服务业规模较小,个人消费服务业不强,公共服务业发展滞后。二是服务业质量效益低。服务业人均报酬和人均增加值显著少于第二产业,且服务业不同子行业差距较大。三是服务业发展后劲不足。2018年,海南省自贸区(港)政策出台当年,服务业投资同比下降14.5%,实际吸引外商投资和新增服务业经营单位大幅下降,特别海南省服务业轻型升级的新兴与高技术服务业投资不高。四是服务业外向型水平不高。服务贸易逆差大,贸易品类少且过于集中在少数几个传统行业,高品质、高附加值、高技术含量的出口比重较小。五是自贸区(港)建设重点发展的服务类行业,人才资源全方位紧缺。受上述服务业现状制约,再加上制度设计和征管因素影响,当前海南省服务业税收运行过程中,主要存在以下六个问题:

(一)税收制度建设滞后

一是相关法律缺位,税权难以下沉。由于我国实行集权制税收管理模式,税权基本集中在中央,如果没有特别法授权,中央财税部门也无权突破现有税法框架,向地方充分下放税收权限。二是在现有税制框架下,税收实体性政策难有作为。目前,财政部已下发的支持海南全面深化改革开放的税收政策实施方案中,除离岛免税政策外,实质性内容并不多。税务部门在优化税收服务、提高纳税便利等方面积累了一些创新经验,但也仅限于税收程序性政策,基本不涉及征税范围、税率和减免优惠等税收实体性政策。三是现行服务业税收政策针对性不强,实效不明显。当前,针对服务业的税收政策比较碎片化、不成体系,往往是一个政策创设只针对一个业务或领域,出台的产业背景是基于工业制造和商品外贸行业为主导,更多是来自于經济发达地区的税收实践,而海南省重点发展服务贸易,其相关税收促进政策在很多方面处于空白状态。

(二)税收结构有待优化

为了营造宜商的税收环境,国际上绝大多数经济体税收结构采用单一主体税种,实行单一流转税为主体或单一所得税为主体,少部分采用流转税和所得税并重的双主体税种模式,极少有三种以上主体税种并存。2018年海南省流转税、所得税、财产行为税占比为30.9:34.5:34.6,三种税制并存,预计未来两年也很难实现单一所得税为主体的模式,主要原因有:一是“批发和零售业”、“交通运输、仓储和邮政业”、“住宿和餐饮业”等传统服务行业经济比重大,其中流转税天然占比比较高,造成税收结构进化过程中流转税惯性比较强;二是随着海南省房地产业迅猛发展,特别是2011年以后,财产税占比迅速攀至高点,挤占了流转税退缩后本应向所得税转移的比例,进一步扭曲了税收结构正常进化态势。由于现代服务业、基础服务业、公共服务业很少受到上述干扰,所得税已基本成为单一主体税种。

(三)稅源过于集中于房地产业

2007—2018年,海南省房地产业税收增长了25.7倍,年复合增长率34.8%,增速分别高于传统服务业税收、个人消费服务业税收、服务业税收9.9、8.5、11.0个百分点;2007—2018年,房地产税收在传统服务业税收、个人消费服务业税收、服务业税收平均占比分别为61.5%、60.0%、47.4%。当服务业税收患上房地产依赖症后,房地产业税收在周期性调控政策下产生的波动,最终会传导至服务业税收。2019年1-9月,房地产销售面积、销售额同比分别下降48.6%、44.6%,房地产业税同比下降20.2%,受此拖累传统服务业税收、个人消费服务业税收、服务业税收同比分别下降17.7%、18%、14.8%,其中房地产业税收减收因素影响占比分别为86%、86.4%、81%。

(四)税收增长稳定性不强

2008—2018年,从增长率上看,海南省服务业税收年同比增速大起大落,振动幅度远超同期服务业增加值增速,服务业税收增速2010年时为最高达到58.6%,2015年时为最低仅6.9%,极差51.7%,变异系数为0.6。服务业增加值增速,2008年时为最高达到29.2%,2015年时为最低仅8.6%,极差20.6%,变异系数为0.38。服务业税收波动性远大于服务业经济波动性,税收增长稳定性不强。分类别看:传统服务业、现代服务业税收变异系数分别为0.65和0.54,传统服务业增长波动性更大。公共服务业税收变异系数为1.47,增长波动性最大;基础服务业变异系数0.82,波动性居中;个人消费服务业和生产与市场服务分别为0.66和0.65,波动相对较低。

(五)行业税收负担偏重

2007—2018年,海南省服务业平均税负由16.8%上升至31.9%①,除2014—2016这三年外,其他年份服务业边际税负均高于平均税负,行业税负处于上升态势。从子行业分析,在几轮周期性积极征管政策的拉动下,房地产业税负达到极限,由2007年40.7%升至2017年93.2%,2018年因征税总额超过行业增加值,导致当年税负竟达到127.7%;受此影响,占比较大的传统服务业和个人消费服务业平均税负也创历史新高,2017年分别达到39.8%和44.8%。

(六)逆周期调节功能弱化

2008—2018年,海南省服务业税收顺周期运行特点十分明显,从政策后果角度看,不利于平抑行业周期性波动②。上述问题的根源在于现行预算管理体制,具体弊病有二:一是收入目标制定不科学。确定明年税收目标时,基本上不考虑未来经济运行好坏与否,而是在本年完成数基础上简单的加乘个增长率,缺乏应有的预算弹性。二是目标导向辅以强力的征收力量扭曲税收经济。当经济下行时,为实现收入目标,开始加强征管力度、层层分解任务,损害了行业经济自适应能力,使得行业税负变化背离经济真实运行状态。如2009年服务业增加值增速下滑11.2个百分点,应该降低征收力度,但当年税收增速仍超行业增加值增速5.2个百分点,行业税负不降反升,这种情况在2011—2013年、2018年也有体现;2014年、2016年服务业增加值增速稳中有升,增加税收有一定基础,但当年税收增速却低于行业增加值增速。

三、政策建议

在海南自贸区(港)建设中,着力发展外向型服务经济的内在要求下,结合当前服务业税收存在的突出问题,在风险可控前提下,通过制度创新不断优化现行税收营商环境,凝聚国内外各种有效资源,充分释放服务经济运行活力,助推服务业在发展中优化产业结构、壮大经济体量、改善运行质效、提高外向型水平。在税收政策方面提出如下建议。

(一)建立以服务业为主导的税收政策体系

一是尽快立法授权。尽快出台自贸区(港)特别法律,放松实体性税权管制,增强地方话语权,由中央部委和地方共同研究制定自贸区(港)税收政策,加强上下协调联动性。二是明确税制改革方向。采取普遍优惠政策,适度结合特定优惠政策,打造以所得税为单一主体的税制结构;防范税收流失风险,不通过竞争性减税方式,让自贸区(港)成为“税收洼地”和“避税天堂”。三是聚焦核心服务业发展。以海南自贸区(港)重点产业发展需要为出发点,以推动构建服务业为主体的外向型现代经济体系为政策目标。

(二)发挥税收政策对服务业的资源配置职能

一是创设吸引投资的税收政策。降低所得税税率、加大优惠力度,如对省内任何地方的居民企业所得税税率统一调整为15%①、非居民企业股权投资所得税税率10%,对新创企业或特定行业企业实行“三免三减半”甚至更长减免期的税收优惠。二是创设吸引人才的税收政策。采取优惠的个人所得税政策,综合运用降低适用税率、增设免税或单项抵扣项目、提高扣除或单项抵扣限额标准、财政补贴、股权激励收入延期纳税等方式,将个人所得税平均税负降至15%以下②。三是创设提高技术含量的税收政策。对国外引进的或科研机构和服务型企业自行研发的知识产权,只要能落地转化为生产力,在转让环节予以免所得税和流转税;鼓励科研机构和服务型企业加大研发力度,对研发支出费用,不设限额加计扣除;降低研发或技术升级类固定资产采购成本,对入境的科研或生产经营用设备、仪器免征流转税;对科研机构和服务型企业支出的人员职工教育费、培训费,允许按较高比例一次性加计扣除。四是创设促进服务贸易的税收政策。尽早完成全岛封关,成为真正境内关外,对服务贸易进出口实行“零关税”政策;完善离岛免税政策,扩大进口免税商品范围;加大增值税退免税力度,提高对外服务贸易出口竞争力;吸引总部经济进驻发展,对其海外股权投资收益免税,鼓励本地服务业走出去。

(三)发挥税收政策对服务业的经济调控职能

一是淡化税收组织财政收入职能。科学制定弹性的年度税收预算,避免征“过头税”;在消费税③、房产税、环保税、遗产税等税种方面率先试点开辟地方税源。二是落实服务行业减税降费。对省内服务业实施专门减税降费措施,提高服务业税收减负获得感。三是实施逆周期调节的税收策略。在税收征管宽度和深度上增强弹性,让税收成为平缓服务业经济运行的内在稳定器。在服务业经济形势好时,行业负担能力增强,可从严从重征税;在服务业经济形势差时,行业负担能力减弱,可从松从轻征税。

(四)提高税收管理国际化现代化水平

一是加强税收国内国际协调。加强自贸区(港)税收政策、国内非自贸区(港)税收政策和国外税收政策三者之间税收政策协调。二是优化程序性税收管理。利用先进技术手段,进一步简化流程和手续,提高办税效率和质量。三是保护税收合法权益。在新兴业态税收监管以及税收管辖权的属地划分、不正当税收竞争引起的税基侵蚀(BEPS)和税收流失等涉外问题上,“二线”要守住不发生系统性税收风险的底线。

(责任编辑:李兴发)

参考文献:

[1]武汉市国家税务局.现代服务业发展税收问题研究[M].武汉:武汉出版社,2011.

[2]蒋琳.现代服务业税收的国际比较与借鉴研究[M].北京:科学出版社,2012.

[3]中国国际税收研究会.现代服务业税收政策研究[M].北京:中国税务出版社,2013.

[4]刘瑞.国民经济管理学概论(第二版)[M].北京:中国人民大学出版社,2009.

[5]贾绍华,汤贡亮,谷志杰.创新税收体制 实现历史使命——促进深圳前海深港现代服务业合作发展的税收研究[M].北京:中国财政经济出版社,2014.

[6]中国国际税收研究会.中国开放型经济税收发展研究报告(2016)——中国自贸区税收问题研究[M].北京:中国税务出版社,2016.

[7]孟薇,李艾琳,陈晓,杨景鹏.海南省发展开放型服务业的约束、目标与路径[M].北京:科学技术文献出版社,2017.

[8]曹靜韬,郝如玉.税收理论研究[M].北京:经济科学出版社,2018.

[9]万莹.税收经济学[M].上海:复旦大学出版社,2019.

[10]高阳,邓汝宇.对海南自贸区(港)建设中财税制度创新的思考[J].国际税收,2019(10).19-24.

[11]唐文君.促进海南服务业快速发展的财税政策研究[J].区域创新,2017(1):7-13.

[12]陈建奇.发展海南自贸港重在构建四大高地[N].社会科学报,2019-07-09.

猜你喜欢

今日农业(2022年1期)2022-11-16

英语文摘(2019年6期)2019-09-18

河南工学院学报(2017年1期)2017-06-07

预防职务犯罪专刊(2015年1期)2015-10-22

中国工程咨询(2015年8期)2015-02-16

江苏年鉴(2014年0期)2014-03-11

江苏年鉴(2014年0期)2014-03-11

中国工程咨询(2011年7期)2011-02-16

世界制造技术与装备市场(2010年1期)2010-08-15