基于供应链金融的中小企业反向保理融资 演化博弈分析

2019-01-10 08:23计春阳冯鲍

海南金融 2019年12期

计春阳 冯鲍

摘 要:反向保理利用核心企业优良信誉解决中小企业融资困境,逐渐成为供应链金融的新兴发展方向。本文采用演化博弈法对供应链金融模式下中小企业的反向保理融资行为进行了分析,研究发现:当满足特定条件时,反向保理融资系统同时存在帕累托最优状态和最劣状态,通过减小中小企业融资成本和核心企业担保成本,能够促使系统达到帕累托最优状态。进一步探讨政府补贴对中小企业反向保理融资的作用,分析表明:融资成本贴息和风险补偿对于反向保理融资行为的达成都起着促进作用,且风险补偿的推进效果更加明显。

关键词:供应链金融;反向保理;中小企业融资;演化博弈

DOI:10.3969/j.issn.1003-9031.2019.12.009

中图分类号:F830.5/F832.5 文献标识码:A 文章编号:1003-9031(2019)12-0070-07

一、引言

伴随着经济的高速发展,市场竞争愈发激烈,供应链上的核心企业不断延长付款周期,大量应收账款使供应商的资金流困境日趋严峻。在此背景下,通过转让应收账款而缓解供应商的资金流困境的保理融资迅猛发展。根据2019年国际保理商联合会(FCI)发布的全球保理年度报告,2018年我国保理业务发生额高达近3.2万亿元。但是,保理业务中违约甚至欺诈等事件时有发生,阻碍了保理行业的发展。如2018年12月,索菱股份没有将从兴业银行获得的1亿元贷款按时归还,給穗银商业保理带来了很大的损失。为舒缓保理中的风险问题,基于供应链金融的反向保理应运而生,其运用核心企业的优良信誉帮助供应商转让应收账款,减轻核心企业由于供应商的资金困境而引起的供应中断风险,近年来在供应链上中小企业融资中广为实践。

现有关于反向保理融资的研究大体分为两类。一是通过理论分析或案例探讨对反向保理的定义、业务模式、优越性以及风险等进行研究,如Klapper(2006)以墨西哥 Nafin 为例,指出保理及反向保理可以为供应链提供低成本融资,有利于企业经营发展;刁叶光等(2010)研究了供应链金融下的反向保理业务模式,辨析了反向保理与传统保理的区别,并给出我国商业银行开展保理业务的建议。二是从供应链视角出发,利用博弈方法研究反向保理中供应链上各参与方的决策问题,如占永志等(2018)利用DK序贯互惠博弈模型研究了Nafin反向保理平台中核心企业与供应商之间的利益协调问题;陈中洁等(2018)运用Stackelberg博弈模型研究了资金约束背景下反向保理的供应链合作。

已有研究对反向保理的定义、模式、利益协调及契约模式作了很好的阐述。但需要注意的是反向保理在实践中是一个长期、动态的过程,反向保理的参与方,如中小企业、核心企业以及保理商之间均存在着持续的业务交流和利益交换,最终在各方调节下,反向保理市场达到一个动态均衡状态。因此,通过演化博弈方法探讨反向保理融资,营造的博弈情境更符合实际中的动态性,能够了解反向保理市场的演化走向,对政府宏观调控有着一定的参考意义。

综上所述,本文拟在厘清基于供应链金融的反向保理融资模式的基础上,利用演化博弈的方法对反向保理模式下中小企业融资行为进行博弈分析,构建博弈主体间的支付矩阵,分析策略演化过程并探求达到系统帕累托最佳状态的条件,识别关键影响因素,并进一步讨论分析政府补贴对于反向保理融资博弈系统的具体影响,以期给政府对于反向保理的宏观调控提供有效的管理建议,最终达到促进反向保理市场平稳发展、解决中小企业融资难的目的。

二、基于供应链金融的反向保理融资博弈分析

(一)中小企业反向保理融资模式分析

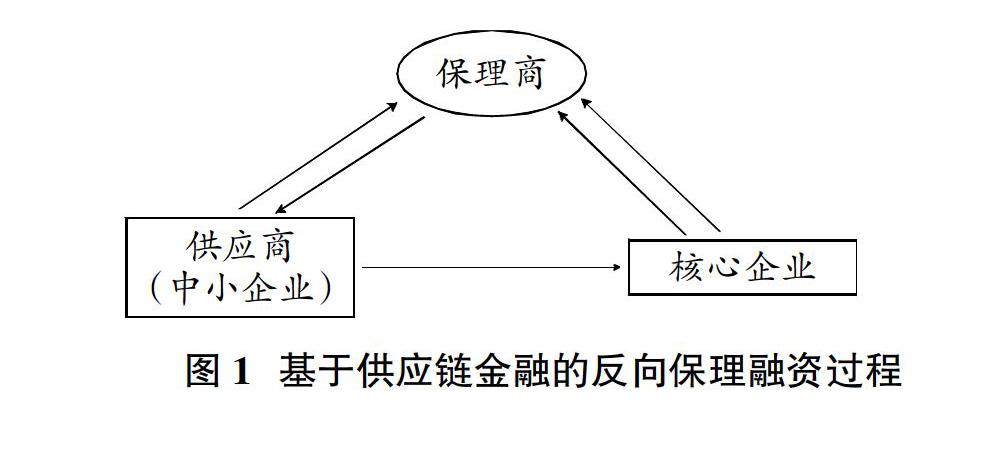

基于供应链金融的反向保理融资过程如图1所示:①.核心企业和保理商签订反向保理合同,并推荐相应供应商;②.供应商与核心企业签订商品交易合同,形成应收账款;③.供应商根据应收账款,向保理商提出融资请求;④.保理商和供应商签订反向保理协议,按照一定的利率,扣除手续费,为供应商提供融资;⑤.应收账款到期,核心企业付款给保理商。需要注意的是,在供应链金融反向保理中,保理商和核心企业是合作关系或关联关系,部分保理公司是核心企业专门下设的用于处理其集团内部和供应商之间应收账款的机构。

(二)模型基本假设

为便于探讨分析反向保理融资动态演化的具体情况,本文作出以下假设:

H1:供应链金融反向保理融资模型中存在两类博弈主体:中小企业A与核心企业B。博弈主体均为不完全理性,即在博弈研究中,将保理商视为核心企业下的一个机构。

H2:在反向保理融资博弈系统中,中小企业考虑自身的经营情况,有“融资”与“不融资”两种策略选择。核心企业则有“担保”和“不担保”两种策略选择。故博弈过程中有4种战略组合:(融资,担保)、(融资,不担保)、(不融资,担保)、(不融资,不担保)。

H3:假定中小企业选择“融资”策略的比例为 x(0≤x≤1),选择“不融资”策略的比例为1-x;核心企业选择“担保”策略的比例为y(0≤y≤1),选择“不担保”策略的比例为1-y。

根据以上假设,构建基于反向保理融资博弈的支付矩阵,如表1所示。支付矩阵中参数的定义如下:R1为中小企业不进行反向保理融资时的收益;R2为核心企业不为中小企业担保时的收益;r为中小企业进行反向保理融资后的新增受益;C1为中小企业进行反向保理融资时付出的融资成本,包括搜寻成本、信用成本等;C2为核心企业为中小企业担保时付出的担保成本,主要是对中小企业的信用进行评估而付出的成本;m为中小企业反向保理融资金额;?籽为中小企业需要支付给核心企业的利息;?兹为中小企业到期还款的概率,值域为[0,1],本文取为常数。

(三)模型构建与求解

本文利用复制动态的方法进行博弈分析。假定中小企业选择“融资”策略时的期望值为Vx,选择“违规运营”策略时的期望值为V1-x,同时平均期望前景值设为。根据表1计算分析,得到中小企业A选择“融资”策略的复制动态方程为:

联立式(1)、(2)得到中小企业反向保理融资二维动力系统I:

根据det(J)和tr(J)的结果和演化稳定策略的判定条件,在不同情形下,得到系统I的5个均衡点的局部稳定性分析。由表2分析可知,情形1、2、3下系统I的局部稳定策略都是(0,0),即(不融资,不担保),此三种情形下中小企业选择不融资、核心企业选择不担保,供应链金融保理融资无法稳定运行;当满足情形4的条件时,(0,0)和(1,1)均为ESS,(1,0)和(0,1)均为不稳定点,(sx,sy)是鞍点,其演化过程如图2所示。

图2中O点和C点是ESS,A、B点是不稳定点,D(sx,sy)是鞍点。O(0,0)表示中小企业选择不融资、核心企业选择不担保;C(1,1)表示中小企业选择融资、核心企业选择担保。在四边形OADB区域内,O点是系统的演化均衡策略;在四边形ADBC区域内,C点是系统的演化均衡策略。但系统最终收敛到O点还是C点取决于系统的初始状态,即博弈双方x和y的初始值。鞍点D的坐,当C1、C2、m和?籽越小时,sx和sy越小,ADBC区域的面积越大,中小企业和核心企业收敛到(1,1)的概率越大;当r越大时,Sy越小,博弈双方收敛到(1,1)的概率越大。

在现实环境下,中小企业进行反向保理融资后的新增收益和融资利息?籽一般和融资金额m正相关,而中小企业一般专职某项业务,融资需求较为平稳,因此保理融资金额一般波动不大。故C1、C2是影响系统演化方向的主要因素。当不断减小C1、C2的值时,系统最终收敛到(融资,担保)。

三、政府补贴下反向保理融资的演化博弈分析

小企业反向保理融资实践过程中,中小企业由于缺少质押物、抗风险能力差导致存在着较高的融资成本,包括搜寻合适核心企业的成本、质押成本等。核心企业担保时也存在着较高的担保成本,包括对中小企业信用进行评估的成本、对业务运行进行监督的成本等。这些表明C1、C2值较大,此时博弈系统大概率朝着(不融资,不担保)的方向演进,此种条件下,反向保理融资行为难以达成。

供应链金融反向保理能够有效解决保理中的风险问题,对于国民经济发展有着很好的促进,政府作为推动方必然不愿看到保理融资模式朝着失败的方向演进,因此会对系统I进行一定的政策性补偿。对于政府而言,政策性补偿的方式一般有两种,一种是对中小企业进行融资成本贴息,另一种则是对核心企业进行风险补偿。融资成本贴息主要是政府在中小企业融资时给予一定的贴息鼓励,贴息金额假定为t;风险补偿主要是政府为核心企业担保时承担的风险进行补偿,风险补偿金假定为h。由此分别得到贴息下和风险补偿下演化博弈的支付矩阵,如表3、表4所示。

根据表3的支付矩阵得到融资贴息下博弈系统I'的复制动态方程组为:

当r-C1+t>?兹(m+?籽)且?兹(m+?籽)>C2+m时,(融资,担保)和(不融资,不担保)是I'的ESS。对比I和I'的情况发现,D'(px,py)和D(sx,sy)中,px=sx、py 根据表4的支付矩阵得到风险补偿下博弈系统I″的复制动态方程组为: 当r-C1>?兹(m+?籽)且?兹(m+?籽)+h>C2+m时,(融资,担保)和(不融资,不担保)是I'的ESS。对比I和I″的情况发现,D″(qx,qy)和D″(sx,sy)中,qx 综上可知,无论是融资成本贴息还是风险补偿,政府补贴对于双方反向保理融资行为的达成都起着促进作用。融资成本贴息主要提高中小企业选择融资策略的概率,较小程度上促进保理融资行为的达成;风险补偿提高核心企业选择担保策略的概率,大幅促进反向保理融资行为的达成。现实中,应该双管齐下,在可调控的范围内进行融资成本贴息和风险补偿,这样可使得保理融资模式能够稳定地发展下去。 四、政策建议 (一)重视供应链金融反向保理,完善相关政策法律体系 中小企业反向保理融资能够迅速地解决中小企业的融资需求,同时相对于保理融资而言,减小了供应链中断风险。但供应链金融反向保理融资模式仍处于市场摸索阶段,缺少完备的法律法规,行业标准没有统一,容易出现中小企业的欺诈行为、核心企业的“流氓行为”等问题。所以,政府需要重视供应链金融反向保理融资模式,完善相应法律法规,做好供应链金融反向保理市场的宏观调控,完善反向保理市场行业标准,让反向保理信贷市场有法可依、有规可循。 (二)对中小企业反向保理融资进行融资成本贴息 中小企业反向保理融资时,需要耗费搜寻核心企业进行融资的成本、质押成本和法律咨询成本等,还需要负担一定的贷款利息。在很多情况下,中小企业难以迅速贷到资金,即便收到融资,其融资带来的收益难以支付较高的融资成本或贷款利息,这对于中小企业良性发展有着不利的影响,大大降低了中小企业保理融资的积极性。因此,政府应当建立相关制度,对中小企业融资进行融资成本贴息,如动态贴息方式,补偿中小企业的融资成本,鼓励中小企业发展,促进中小企业进行保理融资的倾向,这对于反向保理融资行为的达成和反向保理市场的稳定发展有着一定程度上的促进。 (三)对核心企业担保提供适当风险补偿 核心企业是反向保理融资的资金提供方,做保理时,对中小企业的信用进行评估会耗费一定的成本,而其参与保理融资的收益主要来源于贷款利息,但中小企业可能因经营不当或其他原因无法按时还款甚至恶意不还款,核心企业将承担着很大的亏损风险,严重降低了核心企业担保的意愿。因此,政府应当建立风险补偿机制,投入一定金额作为风险补偿金,当中小企业不还款时,认证后将风险补偿金转给核心企业,这将大大促进核心企业担保的积极性。 (四)加强供应链金融反向保理融资监管 一是对中小企业还款以及还款时间的监管,若不按时还款,应当督促其还款,若拖欠贷款时间较长或不回款,应给予一定处罚;二是对核心企业是否存在“流氓行为”的监管,核心企业作为融资强势方,可能在长期融资过程中故意延迟放款时间,导致中小企业没有足够的资金进行业务运作,政府应当督促核心企业按照合同规定时间进行放款;三是对整个反向保理融资市场的宏观监管,及时处理解决系统中的违规问题,并通过调查反馈相应地调整相关法规以及政策,全力保障供应链金融反向保理融资的平稳运行。 (责任编辑:夏凡) 参考文献: [1]曲维玺,韩家平.全球及中国保理行业发展特点、趋势分析与政策建议[J].国际贸易, 2019(1). [2]胡凯.供应链金融下反向保理的决策研究[D].成都:西南交通大学,2018. [3]Klapper L.The role of factoring for financing small and medium enterprises[J].Journal of Banking and Finance, 2006, 30(11):0-3130. [4]刁葉光,任建标.供应链金融下的反向保理模式研究[J].上海管理科学,2010, 32(1). [5]占永志,陈金龙,邹小红.基于互惠动机的平台型供应链金融利益权衡机制[J].系统科学学报,2018(2). [6]陈中洁,于辉.资金约束背景下反向保理的供应链合作[J].中国管理科学,2018,26(12):116-126.

猜你喜欢

预测(2016年5期)2016-12-26经济研究导刊(2016年30期)2016-12-24中小企业管理与科技·上旬刊(2016年11期)2016-11-28