2019年交通运输形势分析及2020年展望

2019-01-15 04:21刘昭然杨子奇

中国经贸导刊 2019年36期

刘昭然 杨子奇

一、2019年交通运输出现增速放缓迹象

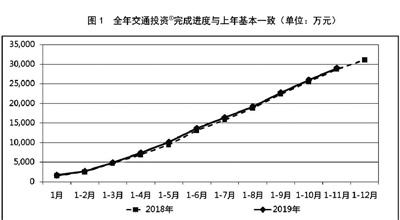

(一)交通投资继续维持在3万亿元以上

1—11月,全社会共完成铁路、公路、水运、民航固定资产投资29403亿元,同比增长2.1%,预计全年投资将超过3万亿元。分方式看,除水运下降外,其他方式都与上年持平或小幅增长。其中,铁路完成投资6852亿元,预计全年可完成8000亿元以上;公路完成投资2.02万亿元,同比增长1.9%;水运完成投资1030亿元,同比下降3.4%;民航完成投资956亿元,同比增长29.2%,预计年度投资将首次突破1000亿元;另外公路水路其他建设投资323亿元。

从全年走势看,投资完成进度与上年基本一致。上半年受益于项目审批加快、中央补助资金及时下达和地方政府债券提前发行等因素,投资实现小幅增长;下半年由于加快发行使用地方专项债券和提前下达明年专项债券部分新增额度,并允许作为一定比例的项目资本金,有力化解了资金筹措难题,推动下半年投资企稳回升。

(二)出行结构向高快速方式转移步伐放慢

1—11月,全社会共完成营业性客运量162.58亿人次,同比下降1.8%,降幅较上年同期收窄1.4个百分点,预计全年客运量在170亿人次以上。分方式看,铁路、民航增速放缓,公路降幅收窄,水运降幅扩大。其中,铁路完成33.96亿人次,同比增长8.7%,较上年同期放缓0.8个百分点,年度日平均客运量首次突破1000万人次;民航完成6.07亿人次,同比增长8.1%,较上年同期放缓3.1个百分点;公路完成120.00亿人次,同比下降4.8%,降幅较上年同期收窄1.6个百分点;水路完成2.56亿人次,同比下降2.4%,降幅较上年同期扩大1.7个百分点。另外,高速公路7座及以下小汽车流量同比增长8.8%,较上年同期放缓0.8个百分点。

需要关注的是,民航、铁路、私人小汽车等高快速出行方式比重虽然仍在提升,但增速明显放缓,一是受经济下行影响,商务和居民非刚性消费出行增速放缓;二是新建铁路的中西部地区比例增加,高铁对沿线客流带动能力不如之前;三是受公共交通水平提升和居民消费扩张放缓影响,购买和使用小汽车意愿不足。

(三)货物运输结构调整进程不如预期

1—11月,全社会共完成营业性货运量486.30亿吨,同比增长5.5%,较上年同期放缓1.7个百分点。分方式看,除水运外,各方式货運量增速均较上年同期放缓。其中,铁路完成39.24亿吨,同比增长6.7%,较上年同期放缓1.9个百分点;公路完成378.89亿吨,同比增长5.3%,较上年同期放缓2.2个百分点;水运完成68.10亿吨,同比增长6.3%,较上年同期加快1.6个百分点;民航完成681万吨,同比增长1.5%,较上年同期放缓3.4个百分点。

需要关注的是,一是铁路货运量增速不及预期,根据《交通运输部等九部门贯彻落实国务院办公厅〈推进运输结构调整三年行动计划(2018—2020年)〉的通知》(交运发〔2018〕142号)确定的目标,今年全国铁路将完成货运量43.4亿吨,目前看难以达到;二是民航货运量增速降幅较大,受全球经贸疲软以及集成电路行业市场低迷等因素影响,全球民航货运市场走弱,我国在年内多个月份同比甚至出现负增长,下半年形势逐渐好转,但走势还需观察。

(四)国际航运形势仍然处于低迷局面

波罗的海指数(BDI)作为反映国际航运的晴雨表,年内表现为“过山车”走势:大幅暴跌—低位徘徊—急剧拉升—连续下挫,从上年底1200点以上急剧下降,连续跌至2月初的600点左右,创两年多来的新低,之后一季度基本低位徘徊在700点以下,6月份起加速上扬、快速拉升至9月4日的2518点,刷新近9年来新高,之后转头直下,在11月21日达到最低位1255点后开始反弹,12月12日报收1388点。

需要说明的是,三季度BDI突然快速拉升不能说明全球经贸繁荣,主要是受需求侧巴西矿山集中出货和供给侧大量货船进场安装脱硫塔而造成的短期运力紧张影响。从全年走势看,BDI依然在低位水平上面临着下行压力,前11个月BDI均值仅为1350.8点,距离约1500—2000点行业盈亏平衡水平还有差距,且四季度BDI呈总体下行的大趋势,有继续探底的可能性。

二、2020年交通建设生产将承受较大压力

(一)需求不足和投资回报预期偏弱,交通建设资金筹措难度增加

一方面资金需求规模较大。2019年中央经济工作会议要求,实施基础设施补短板,加强战略性、网络型基础设施建设,推进川藏铁路、城市停车场、农村公路等设施建设。实施逆周期宏观调控政策,要求交通发挥稳投资促增长关键作用。实现全面建成小康社会和“十三五”规划目标任务,要求交通设施建设在补短板、筑底板方面持续发力。另一方面资金投入能力下降。汽车销量下行带动中央车购税资金减少,地方政府债务负担较重且财政增收困难,铁路、收费公路建设运营企业自身偿债压力增大,资金持续投入和社会融资能力减弱,而且中西部地区项目比重较大,项目公益性、战略性增强,但预期经济效益下降。

(二)运输生产增速延续放缓态势

一方面经济下行导致有效需求增长乏力。当前世界仍然处于国际金融危机后的深度调整期,国内结构性、体制性、周期性问题相互交织,下行压力依然较大。近两年居民人均可支配收入增速持续放缓,且对未来收入信心不强,消费意愿不足,旅游、娱乐和购物等消费性出行增长动能不足。企业生产活跃度下降,商务出行有放缓迹象,原材料、中间品和制成品等货物流通速度减慢。另一方面供给侧不能充分适应市场需要。受制于土地、资金和项目审批等因素,东部地区城际铁路、市域(郊)铁路、高速公路提级改造等进程缓慢,“交通+旅游”高品质服务供给和产品开发数量和动力均不足,铁路货运支线不足、“最后一公里”衔接不畅,造成一些升级和降本需求因缺乏有效供给而不能完全释放。

(三)波罗的海指数维持低位水平

一方面国际经贸环境仍有较大不确定性。运力短暂退出、商品集中出货等因素对BDI的扰动正在逐漸消除,预计BDI短期有可能在波动中回归至上年常规水平,即全年均值1350点左右。同时,世界经济增长持续放缓,对大宗商品需求难有大幅增长,全球动荡源和风险点显著增多,美国和多个经济体产生经贸摩擦,且摩擦有可能持续波动升级,再与前续摩擦产生滞后影响叠加,可能导致BDI继续下滑。另一方面船舶运力过剩局面尚难改变。虽然从长周期看BDI正在逐步回升,但由于船舶存续期一般长达20年以上,过剩船舶运力出清困难,国际干散货船舶供给过剩局面很难改变。因此,总体上判断明年国际航运市场依旧低迷,并伴有国际环境带来的负面不确定性。

三、下一步工作建议

(一)竭力扩大交通项目建设资金来源

用足用好债券资金政策,积极争取地方一般和专项债券对交通项目支持力度,增加收费公路专项债券规模,推动多个收费项目集合发行专项债券,探索发行永续债、置换短期债券等方式解决铁路企业中长期融资难题。积极减轻企业债务负担,优化国家铁路资产、债务结构,推动京沪高铁、京广高铁等收益能力较好项目,通过市场化法制化原则实施上市、债转股。增加企业经营收入,拓展交通+旅游、物流、互联网、新能源、金融等业务,发展交通依托型产业。加强土地综合开发,将新增交通综合开发用地纳入地方相关规划统筹安排,循序渐进盘活城区铁路货站、线路等闲置土地、交通资源,探索土地资产资本化、股权化、证券化。

(二)推动运输服务精准适应经济社会需求

加强城市交通需求管理,推动乘用车需求管理思路由“限制拥有为主”向“限制拥有与合理引导使用并重”转变,为落实放开汽车限购、强大国内消费市场做好准备。优化“互联网+”交通管理,适应“互联网+”交通发展新局面,梳理近几年行业发展和治理经验,更新“互联网+”交通相关管理办法,促进先进信息技术与交通融合的健康合规有序。推动降低实体经济物流成本,深入研究交通减费降本增效新空间,研究支持货运场站划拨用地实施物流经营性开发,增强货运场站物流枢纽平台功能。做好应对交通领域风险工作预案,深入研究复杂多变国际形势和国内经济下行压力对交通行业可能带来的风险隐患,积极主动谋划应对措施,提早储备资金、项目和政策工具。

(三)强化交通项目对重大战略的支撑

落实交通强国战略,深入研究面向2035年的综合立体交通网规划布局,与各级自然资源部门正在编制的国土空间规划充分衔接,做好重要通道、场站的用地预留。引领区域战略实施,积极推动京津冀、长三角、粤港澳、黄河流域等区域综合交通一体化规划出台,大胆试点改革措施,发挥交通先行引领作用。发力运输结构调整,综合考虑铁路集疏运经济社会效益和服务能力水平,积极审慎推进铁路专用线建设,合理提高公路衔接等级,解决港口、铁路的“最后一公里”问题。支撑新型城镇化,确立轨道交通引领城市群、都市圈空间布局的发展思路,以一体规划统筹为前提,做好城际铁路、市域(郊)铁路与沿线产业、土地利用的耦合发展,探索轨道交通外溢效益反哺项目建设。

注:

①不包括公路水路其他建设投资。

(刘昭然,国家发展改革委运输所。杨子奇,西南交通大学交通运输与物流学院)

猜你喜欢

环球时报(2018-12-04)2018-12-04

人民周刊(2017年17期)2017-10-23

人民交通(2009年9期)2009-10-29

小朋友·快乐手工(2009年4期)2009-04-28

小朋友·快乐手工(2009年4期)2009-04-28

小朋友·快乐手工(2009年4期)2009-04-28

中学英语之友·上(2008年1期)2008-03-20