可转换可赎回优先股会计处理研究

2019-01-30 02:25谢婷婷

智富时代 2019年12期

谢婷婷

【摘 要】根据小米集团2015-2017年出现的经营利润逐年提高,但净利潤按国际会计准则(我国企业会计准则与国际会计准则趋同)受到可转换可赎回优先股公允价值变动的影响而出现巨额赤字的现象,但如果不按国际会计准则,却出现巨额盈利,小米到底是巨额赤字还是巨额盈利?在对国内外相关会计准则进行比较后,将可转换可赎回优先股公允价值变动计入其他综合收益,以消除其对净利润造成的不利影响。同时为企业、投资者面对类似可转换可赎回优先股提供一些建议。

【关键词】可转换可赎回优先股;会计处理研究;小米集团

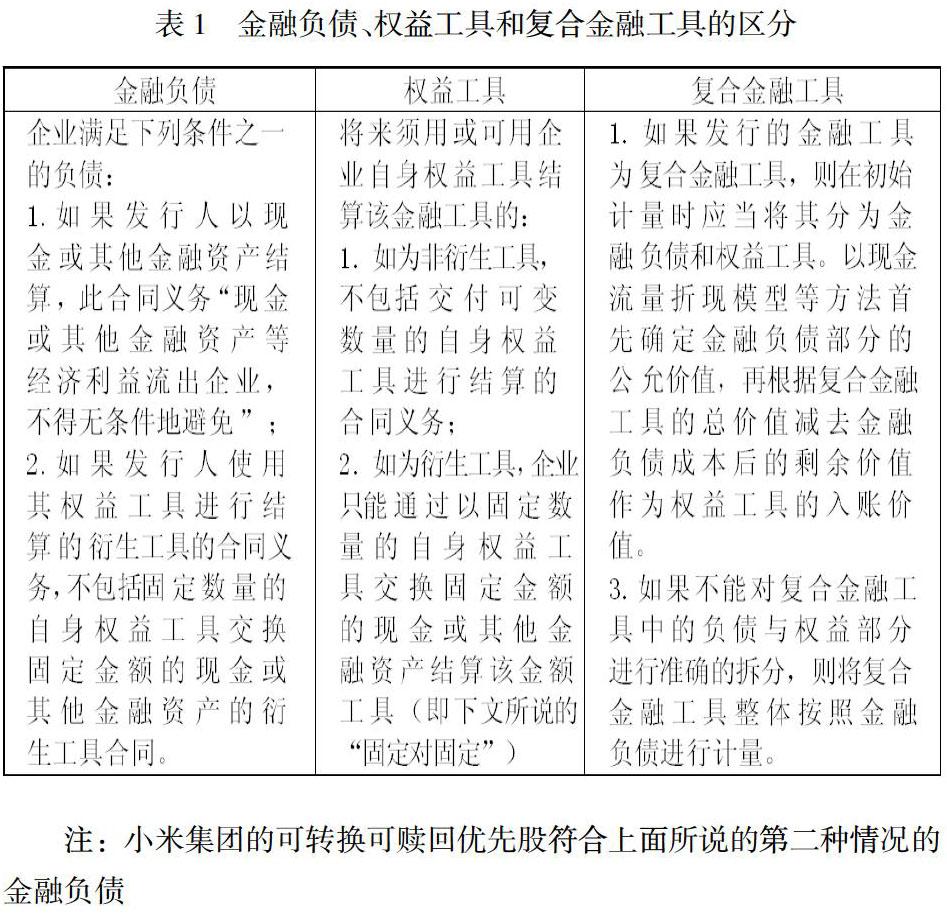

一、可转换可赎回优先股划分属性

可转换可赎回优先股具有可转换和可赎回双重属性,目前我国还未放开对发行可转换可赎回优先股的限制,所以还没有相关的准确定义。对于可转化可赎回优先股的属性主要划分为金融负债、权益工具和复合金融工具。

二、小米集团案例背景

小米集团(股票代码:HK01810)成立于2010年4月,在2018年7月9日成为第一个采用不同投票权结构[1]在香港证券交易所挂牌上市的公司。为什么小米集团要采用不同投票权结构呢?首先主要是小米集团作为高科技公司,核心技术是很重要的,小米集团拥有核心技术作为智力资本,但缺乏货币资本,经过数轮融资,雷军及创始人团队的股份容易被稀释,创始人想保持对公司的绝对控制,保持经营的可持续性,其次,小米集团创始人也是为了获得投资者的信任,投资者虽然没有掌握控制权,但是小米集团作为一个潜力股,上市后肯定带来的收益也是丰厚的,所以会放弃相应的控制权。最后也是小米集团基于长期的经营方针,因为大多数拥有投票控制权的投资人,拥有着长远目光,创始人能集思广益,促使小米集团长远发展。

小米集团的主营业务是从事智能手机、物联网(loT)和生活消费产品研发和销售业务,提供互联网服务,以及从事投资业务。自注册成立日期起,经历了A轮、B轮、C轮、D轮、E轮、F轮优先股融资,最后通过数轮融资,小米集团总共发行了10512504810股可转换可赎回优先股。小米集团的可转换可赎回优先股的条款设计包括股息权利、转换权利、赎回条款、清算优先权。如果公司董事会宣告发放股利,有权优先按初始投资额享有年利率8%的非累积优先股股利。在2015年7月3日后,优先股持有人有权利将手中所持有的优先股转换为小米集团B类普通股,或者在达到一定条件时,可以自动转换为小米集团B类普通股。如果小米集团在2019年12月23日前还是没有成功上市,则除F轮优先股股东外的其他优先股东均有权要求以投资成本加年8%的复利及已计提但尚未支付的股利或者以赎回时点优先股的公允价值孰高确定的价格赎回此优先股。从此条款的设计来看,优先股持有人享有的的回报率还是比较高的,加之投资者对小米集团的未来是比较有信心的,所以吸引了大量的投资者。

根据国际会计准则,小米集团将此可转换可赎回优先股指定为以公允价值计量且其变动计入当期损益的金融负债,初始按公允价值确认计量,在初始确认后,优先股以公允价值入账,金融负债公允价值增加于合并损益表确认为亏损。小米集团发行的可转换可赎回优先股属于复合金融工具。

三、小米集团可转换可赎回优先股影响分析

小米集团的销售区域越来越广,以智能手机收入为主,2017年营业收入也是高达1146.25亿,销售毛利率达到13.22%,通过小米集团销售毛利率分析(如图一),可以看出小米集团营业收入可是相当可观的。

从2018 年 6 月小米招股说明书发布,按照 IFRS 计量,小米 2017 年亏损438.89 亿,若 不 按 IFRS 计 量,则 盈 利 53.62 亿元,两者相差492.51亿元。投资者对小米集团的财务报告充满困惑:小米到底是巨额赤字还是巨额盈利?

在不受可转换可赎回优先股公允价值变动影响下,2017年的利润为122.15亿,但在可转换可赎回优先股公允价值高达 540.71 亿的亏损状态下,年度利润出现了438.89亿的亏损。但不按 IFRS 准则计量,则经调整后的净利润高达536 亿元。出现如此大的差距的原因是什么呢?按照 IFRS 将此嵌入了转换权利和赎回权利的可转换可赎回优先股划分为金融负债,但如果按照现存的两大主流会计准则之一美国财务会计准则(以下简称 GAAP)将可转换可赎回优先股划分为权益工具。两者不同的会计准则,对可转换可赎回优先股净利润产生了不同的影响。

通过图 2 可知 从2015-2018年GAAP 逐年利润变动幅度不是很大,但一直都是出现盈利,但IFRS 下的相对净利润逐年的变动幅度较大,特别是在2017年出现438.89亿的亏损, 而GAAP 却是122.15亿的盈利。总的来说,主要是小米集团受到资本市场的追捧,在 2017 年估值上涨越大,可转换可赎回优先股的公允价值亏损就越大,在损益表列示,就表现为亏损,从而造成利润表扭盈为亏。如果按 IFRS 准则划分, 则不符合会计信息质量要求的八要素之一“实质重于形式”。如果按 IFRS 准则不合理,那么按 GAAP准 则划分就是合理的吗?

小米集团优先股持有者按照可变对价而不是固定对价转换为普通股,且其行使可赎回权的价格也不是固定的。因此不符合第 32 号国际会计准则(IAS32)下“固定对固定”认定的标准,所以在此划分为金融负债。而小米集团可转换可赎回优先股符合 GAAP 划分权益工具的标准:首先符合是权变性行权条款,其次考虑履行股票或现金义务的金额等于一个固定的货币金额或者所发行债务工具固定金额和所发行的股份公允价值的差额。如果预定价格不满足上面两个条件,也有可能划分为权益工具。因此,在 GAAP 准则下是划分为权益工具。所以按照 IFRS 准则处分,则小米集团的可转换可赎回优先股出现巨额亏损,若小米按照 GAAP 划分为权益工具,当优先股股东行使赎回权而非转换权时,会导致大额现金的流出。也不能较客观反映企业的经济实质。

四、可转换可赎回优先股会计处理探讨与建议

那么IFRS或GAAP编制的会计准则都不能很好体现会计信息质量的“实质重于形式”,自中国金融改革和金融创新的不断发展和完善,金融工具的使用越来越频繁。如果出现类似可转换可赎回优先股应该定义为金融负债还是权益工具的情况,那么怎样才能给投资者提供一份比较客观事实的财务报表呢!投资者面对类似的财务报表又应该怎样做出判断呢!

国际会计准则理事会:《国际财务报告准则第9号——金融工具》在 2018年1月1日起规定:以公允价值计量且其变动计入当期损益的金融负债,包括属于金融负债的衍生工具,应按公允价值进行后续计量;但公允价值变动部分应进一步区分是由于企业自身信用风险变化导致的,或是企业估值变动等其他原因导致的。其中,企业自身信用风险变化导致的该金融负债公允价值变动部分,应计入“其他综合收益”科目核算;而企业估值变动等其他原因导致,应计入企业当期损益,最终影响利润。受市场追捧的小米集团由估值引起的可转换可赎回优先股公允价值变动与自身信用风险引起的变动类似,可将此公允价值变动引起的风险计入其他综合收益会更能客观的反映财务报告的经济实质。如果优先股持有者行使赎回权,会造成小米集团的大量现金流出,所以需要对极有可能优先股持有者行使赎回权的计入“当期损益”,行使转换权的计入“其他综合收益”。如果无法判断,则按照比例分别计入当期损益与其他综合收益。

企业:企业面对这种“像股的债”、“像债的股”应当在招股说明书或者编制财务报表的时候对其是巨额亏损还是盈利做详细的说明,利于投资者判断。对于小米集团的可转换可赎回优先股不是在公开市场进行的交易,其公允价值是估值技术估计的,在财务报告中应该披露历史成本与公允价值,利于投资者了解。同时回应投资者对财务报告的疑问。企业在信息披露的内容上显得尤为重要,也是关键点,投资者靠企业披露的真实信息进行判断,披露的内容不真实、不全面,都会影响企业得到投资者的信任。所以企业在信息披露应该全面、真实可靠,让投资者得到一个比较全面的了解。

投资者:对于像小米集团这样因发行优先股等行为造成暂时性的不良影响的企业,可以多做一些深入的剖析,不要被财务报告表面上的净亏损所迷惑,要多做一些深入了解。同时要多方面关注消息,如招股说明书、月报、季报、年报、时事政治、国家大事、企业行情等,了解企业的真实情况,学会理智投资。做投资时不应该仅仅盯着收益,这样会蒙蔽双眼,过分看重收益而忽略了对投资本身的一个资质和监管考察,即使你投资过程中发现赚了好多钱,当你想把钱取出来的时候,结果发现没法取款。

五、总结

优先股作为一种优势较为明显的融资方式,比较适合初创期的企业,但对于有融资需求的企业来说,发行优先股不能盲目跟风,要充分分析企业现状以及全面分析发行可转换可赎回优先股所带来的后果。同时,我国会计准则根据经济实质不断完善会计制度是非常有必要的,修改不合时宜的规定,轻于形式,重于实质。企业在遵守相关会计准则下,尽量真实披露企业的真实状况,利于投资者了解。投资者也不应该盲目跟风,学会辩证思考企业的真实状况,学会通过表面现象,根据具体会计准则具体分析。最后加强投资者教育,让投资者了解现在复杂多样的金融工具,學会更理性投资。

注:

[1]不同投票权结构:每一A类普通股股份有10份投票权,每一B类普通股或优先股股份有一份投票权。

【参考文献】

1.张亮.可转换可赎回优先股公允价值变动对企业价值评估影响的分析—— 以美图公司上市为例[J].中国资产评估,2018(1).

2.黄世忠.优先股性质认定、会计处理及其经济后果分析——基于小米财务报告的案例研究[J].财务与会计,2018(10).