金融素养、家庭杠杆率与家庭消费

2019-02-04 16:07孟宏玮闫新华

金融发展研究 2019年12期

孟宏玮 闫新华

摘 要:本文采用2014年“中国家庭动态追踪调查”(CFPS)数据,运用因子分析中的极大似然法,构建了金融素养综合指数,以此来全面反映家庭的金融素养水平。在此基础上,实证研究了金融素养、家庭杠杆率对家庭消费的影响。研究结果显示,金融素养的提升不仅可以增加家庭消费总支出,还可以带动家庭享受型消费支出的增长,促进消费结构升级。并且,与城镇家庭相比,金融素养的提升对农村家庭的影响更大。此外,研究结果还表明,金融素养的提升可以通过家庭债务杠杆率途径,促进家庭消费支出增长和改善家庭消费结构。

关键词:金融素养;家庭杠杆率;家庭消费

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2019)12-0030-10

DOI:10.19647/j.cnki.37-1462/f.2019.12.011

一、引言

金融素养是指与金融决策相关的,实现金融福祉所必需的知识、技能、意识、态度和行为①。按照Modigliani和Friedman为代表的生命周期持久收入假说理论,消费者在进行消费决策过程中可以理性制定和执行储蓄及财富积累计划,这就要求他们具备计算复杂经济模型的能力,并拥有专业的金融素养以应对变幻莫测的金融市场。然而,Bernheim和Behrman 的研究均指出,即使在美国,很多消费者由于没有高水平的金融素养,在生活中也很难做出正确的金融决策。

近年来,随着我国金融市场开放度的不断提高以及金融创新的持续推进,家庭所面临的金融环境也越来越复杂,金融素养作为一种重要的人力资本在消费决策过程中所扮演的角色也越来越重要。2017年7月,中国人民银行发布《消费者金融素养调查分析报告(2017)》指出,我国消费者金融素养指数平均分数约为64分,有待进一步提升,并且我国消费者金融素养水平存在着明显的区域、城乡和性别差异。从现有的一些研究文献也可以看出,我国家庭的金融素养,尤其在借贷、投资理财、养老规划、资产组合选择和保险知识等方面较为缺乏(王正位等,2016;吴卫星等,2018;宋全云等,2017)。

与我国家庭金融素养水平普遍较低现象相对应的是,近年来我国家庭债务正日益攀升。家庭债务的急剧增长也带来了家庭杠杆率的快速上升。陈彦斌等(2018)认为,如果以家庭债务占家庭可支配收入比重测算我国家庭部门杠杆率,我国家庭部门杠杆率平均达到110.9%,超過了美国家庭部门的杠杆率。家庭金融素养水平与家庭负债行为之间存在一定的关联,金融素养或债务素养的缺乏可能会导致家庭获得高成本的抵押贷款,超出其可承担的债务范围。Dynan等(2013)认为家庭杠杆率的上升会对家庭福利产生一系列的影响,并且居民家庭杠杆率的上升会导致居民家庭消费支出增长放缓。

国家发展和改革委员会发布的《2017年中国居民消费发展报告》指出,近年来,我国消费保持稳定较快增长态势,消费升级步伐不断加快。但是,2017年我国居民消费率也仅为39.1%,不仅远低于美国、日本和西欧等发达经济体的水平,而且也低于印度等新兴市场国家的居民消费率。金融素养是否会影响家庭消费,以及金融素养、家庭杠杆率与家庭消费、消费结构间存在怎样的作用机制,对这些问题的回答具有一定的理论与现实意义,这也是本文重点关注的内容。

二、文献综述

(一)金融素养对家庭负债的影响

目前,国内外一些学者针对该主题的研究结论认为,金融素养会影响家庭负债行为和借贷方式。Moore(2003)指出,金融素养水平较低的家庭更倾向于成本较高的抵押贷款。Stango和Zinman(2009)研究发现,人们由于金融素养的缺乏,尤其是金融计算能力的缺乏导致其无法正确计算复利,因此会低估贷款的真实利率,从而产生不合理的负债。金融素养缺乏的家庭更可能会过度负债,产生更高额的借贷成本。Lusardi等(2015)进一步提出了“债务素养”的概念,发现美国家庭的债务素养比较低,不同年龄、性别和民族间差异明显,并且债务素养低的家庭往往倾向于高成本的借贷方式,而债务素养高的家庭会为偿还债务而进行储蓄或资产规划。从借贷方式来看,金融素养越高的家庭,越倾向于银行等正规借贷方式。Klapper (2013)等学者的研究结论也表明金融素养较高的家庭从正规金融机构借贷的可能性越高。Ibrahim 和Alqayli(2013)通过研究阿拉伯联合酋长国居民金融素养与负债方式选择的关系问题,发现金融素养低的群体更喜欢从非银行机构贷款。宋全云等(2017)的实证研究发现,金融知识水平越高的家庭对于正规信贷需求越高,对于非正规信贷需求越少,并且可以减少家庭信贷约束的限制。吴卫星等(2018)考察了金融素养与家庭负债的关系,研究结论显示金融素养的缺乏增大了家庭过度负债的意愿,教育有利于提高家庭的金融素养水平,金融素养高的家庭更有可能通过正规渠道借贷。

(二)金融素养对家庭其他经济行为的影响

金融素养不仅对家庭负债有重要影响,而且对家庭资产选择、财富积累、收入流动、家庭理财规划、家庭商业保险的购买以及养老规划等方面均有显著的影响。金融素养的提高会减少信息搜寻的盲目性,进而影响家庭的资产选择行为,促使家庭配置更多的风险金融资产,最终影响家庭财富积累水平和财富差距。王正位等(2016)通过收入转移矩阵方法,分析了金融知识与家庭收入之间的关系,指出通晓金融知识越多的低收入家庭越容易迈入高收入阶层,金融素养有助于打破固有阶层的限制。金融素养与家庭理财规划具有较强的关系,金融素养高的家庭更容易制定家庭理财规划。Clark等(2017)在分析了美联储雇员的退休规划后,发现这些拥有较高金融素养的群体比一般人群更能做出详细的退休规划。金融素养的提升也会促使家庭购买商业保险,增加家庭参与商业保险的意愿。

从以上文献回顾来看,总体而言,现有研究大多关注金融素养对家庭负债、资产选择行为等的影响,很少有文献关注金融素养对家庭消费支出及消费结构的影响。结合国内外文献资料,本文将金融素养划分为金融知识、金融态度和金融技能三个维度,运用因子分析方法构建了金融素养指数,在此基础上,全面考察了金融素养、家庭杠杆率对家庭消费支出和消费结构的影响。

三、数据、模型与变量说明

(一)数据来源和说明

本文所用数据来自北京大学2014年中国社会科学调查中心执行的中国家庭追踪调查(CFPS)。CFPS是一项全国性的综合社会跟踪调查项目,旨在通过跟踪收集个体、家庭、社区三个层次的数据,反映中国社会、经济、人口、教育和健康的变迁。2010年该项目正式实施基线调查,样本涉及25个省(市、自治区)、162个区(县)的14960户家庭。CFPS中并没有对户主进行明确规定,因此本文将房产证上第一人作为户主的代理变量。因为有部分家庭中的户主年龄小于我国法律规定的成人年龄,因此,本文删除了户主年龄小于18岁的样本观测值。

(二)模型设定

本文主要运用普通最小二乘法和似无相关回归模型进行实证研究。具体而言,在研究金融素养、家庭杠杆率对家庭消费总支出的影响时,使用了普通最小二乘法回归;研究金融素养、家庭杠杆率对家庭生存型消费支出和家庭享受型消费支出的影响时,考虑到两者的相关性,本文使用似无相关回归模型。两种模型的表达式如下:

1. 普通最小二乘法。

[lnCj=α0+α1Fliteracy+α2leverage+α3Fliteracy×leverage+X'α4+εj] (1)

[Cj]表示家庭人均消费总支出,[Fliteracy]表示家庭金融素养指数,[leverage] 表示家庭杠杆率,[X']表示控制变量,[εj]表示误差项。

2. 似无相关回归模型。

[lnWCj=β0+β1Fliteracy+β2leverage+β3Fliteracy×leverageX'jβ4+ε1jlnXCj=Φ0+Φ1Fliteracy+Φ2leverage+Φ3Fliteracy×leverageX'Φ4+ε2j] (2)

[WCj]表示家庭人均生存型消费支出,[XCj]代表家庭人均享受型消费支出,[Fliteracy]表示家庭金融素养指数,[leverage]表示家庭杠杆率,[X']表示控制变量,[ε1j] 和 [ε2j]表示误差项。这里假定[ε1j] 和 [ε2j]相关,原因在于,当家庭面临外来冲击时,会同时调整生存型消费支出和享受型消费支出,以应对意外冲击造成的损失,所以不同类型消费之間存在相关性。为此,本文在研究金融素养指数对家庭人均生存型消费和家庭享受型消费的影响问题时使用了似无相关回归模型。

(三)变量设定与描述

1. 金融素养的度量。本文将金融素养作为核心解释变量。如前文所述,金融素养水平包括金融知识、金融态度、金融技能三个维度。Rooij等(2011)和尹志超等(2017)采用迭代因子分析的方法构建金融知识(Finance literacy)指标。然而,运用此方法只是衡量了金融素养中的金融知识范畴,属于狭义的金融素养概念,该概念界定忽视了金融素养中的知识、态度、能力三要素及相互关系,原本属于金融素养构成要素的很多部分被忽视了(尹志超和张号栋,2017)。结合大量国内外文献和数据可得性,本文采用了表1所列示的金融素养指标。

表1描述了金融素养因子的提取过程。用“银行定期利率”“存款到期金额”“存款续期金额”“货币购买力”“价值比较”“投资风险”“分散风险”“购买股票含义”“股票市场功能”来反映受访者本身的金融知识理解程度,用于刻画金融知识因子;用“关注财务状况”“制定长期财务”“财务收支管理”“养老规划”“记账习惯”来刻画金融技能因子;用“主观倾向”“消费模式”“选择金融产品模式”“筹款难度”和“项目选择投资方式”来刻画金融态度因子。

从表1可以看出受访者在利率认知、存款和利息计算、货币购买力与通货膨胀的认识、收益和风险关系方面有较好的理解,大约2/3的受访者能认识到货币购买力的变化、能理解通货膨胀的影响,大约4/5的受访者能够理解收益和风险的关系,有管理家庭财务的习惯。相比之下,只有大约1/2的受访者能准确计算复利,并且超过一半的受访者拥有“只考虑当下,未来的事情不去考虑”的态度,绝大多数受访者在消费时会量入为出,合理消费。随着问题的进一步深入,金融知识正确率进一步下降,只有1/3 的受访者能正确回答风险分散的题目,在股票本质的理解上,只有不到1/5 的受访者能正确理解购买股票的含义。在金融技能方面,只有1/3的受访者有养老规划和2/5的受访者有记账习惯。在金融态度方面,大约1/3的受访对象会依据朋友的建议进行投资,不到2/3的受访者认为筹款有难度,大部分受访者会搜集各类信息比较金融产品。总的说来,居民金融知识水平有了一定提升,金融态度和金融技能还有较大的改善和提升空间,需要进一步提高我国居民的金融素养综合水平。

借鉴Rooij 等(2011)、Lusardi等(2015)、尹志超等(2017)和王正位等(2016)构建狭义金融知识指标的方法,以及中国人民银行构建消费者金融素养指数的方法,本文运用因子分析中的极大似然法提取了三个因子,即知识因子、技能因子和态度因子。将因子旋转后的方差贡献率分别作为知识因子、技能因子和态度因子的权重,构造金融素养指数。同时,构建综合性的金融素养指数,既可以在整体上衡量家庭金融素养状况,也能够在计量分析上避免变量的共线性问题。

表2中KMO为0.8364,超过了0.8。为了得到更加清晰的因子结构,本文使用正交方差极大方法对因子旋转,表3显示因子旋转前累计方差贡献比率超过85%,金融知识因子特征值为2.26 大于1,说明适合做因子分析。

表4是金融素养指数的描述性统计。从中可以看出,全国居民家庭金融素养指数的平均值为61.34,与中国人民银行2017年调查得到的数值相近(63.71),偏度小于0,整体呈现左偏分布,且中位数大于均值。城市社区金融素养指数整体要高于农村社区,农村社区金融素养指数的标准差要高于城市社区。

从表5可以看到,总体上,户主受教育程度越高,家庭金融素养水平越高。户主受教育程度为初中及以下的居民家庭中,有34.28%的居民家庭处于金融素养25%分位数以下;户主具有本科和研究生学历的居民家庭中,分別有34.65%和40%的居民家庭位于金融素养75%分位数以上。尽管金融素养与受教育程度有着密切的联系,但受教育程度并不能较为准确地衡量金融素养水平(吴卫星等,2018)。户主为女性的金融素养水平高于户主为男性的金融素养水平。金融素养指数随着户主年龄的增长而降低,并且我国居民家庭的金融素养与年龄的关系大致呈倒U形,这与吴卫星等(2018)的研究结论一致。

2. 家庭消费变量的度量。本文采用家庭人均消费总支出、家庭人均生存型消费支出和家庭人均享受型消费支出三个指标来衡量家庭的年消费支出情况。其中,家庭人均生存型消费支出用食品、衣着、居住(不含购房支出)三项消费支出来表示;家庭人均享受型消费支出用其余消费支出来表示,具体包括医疗保健、文教娱乐、交通通信、家庭设备及生活日用品和其他消费支出等5类消费支出类型。为了减轻异方差的影响,本文对消费类变量取对数。

3. 家庭杠杆率的度量。借鉴陈彦斌等(2018)对杠杆率的衡量方法,同时考虑到居民收入是衡量居民偿债能力的核心指标,用家庭债务与家庭纯收入之比来衡量家庭杠杆率更为准确。CFPS数据将家庭负债进行了分类,本文将家庭债务定义为住房负债与非住房负债之和。家庭负债来源既包括正规金融机构的负债,也包括非正规金融机构的负债,比如各种形式的民间借贷,从而可以更全面地衡量居民家庭的债务负担。

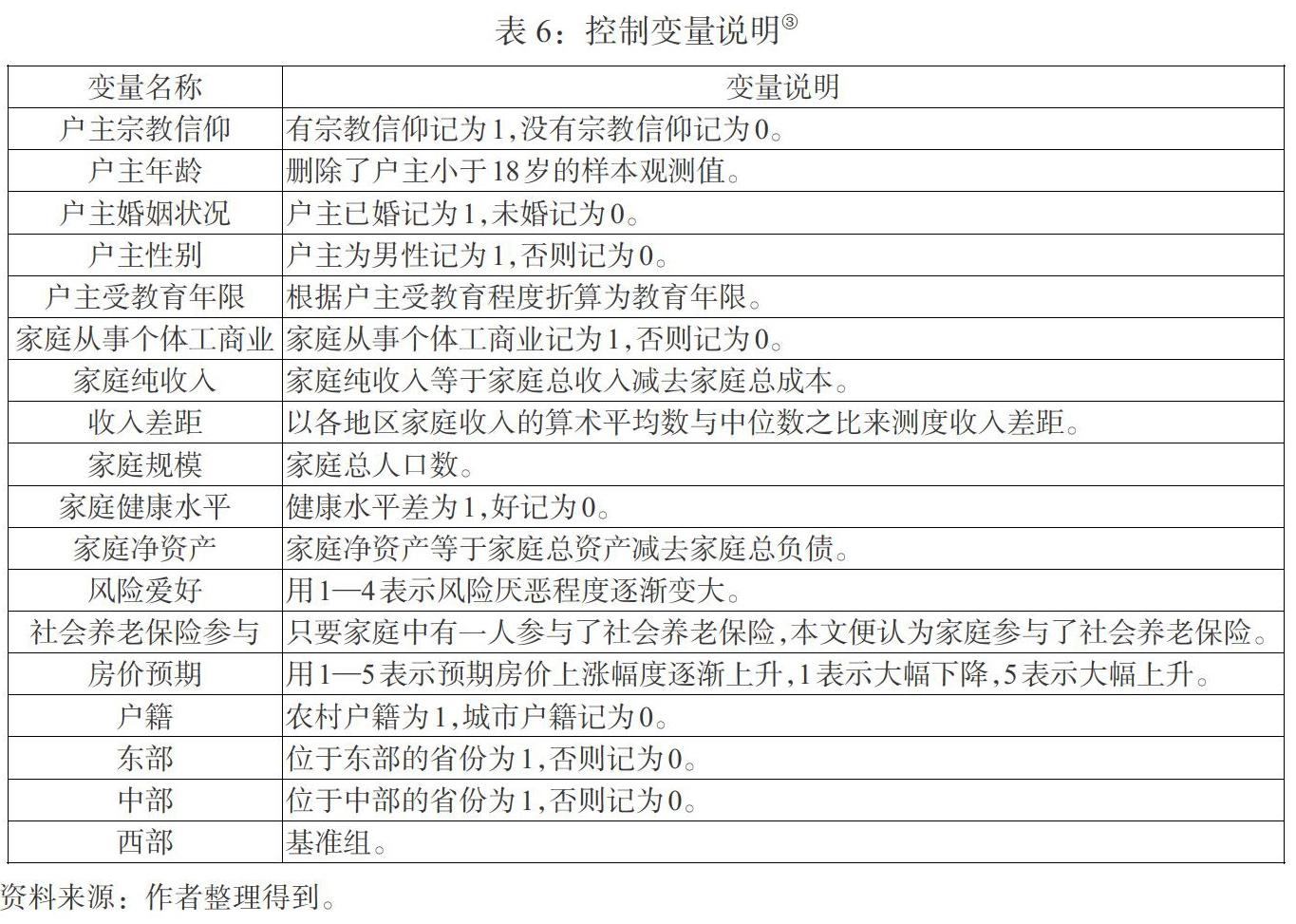

4.控制变量。参考以往文献,本文选取的控制变量包括家庭特征变量(家庭纯收入、家庭净资产、收入差距、是否从事个体工商业、家庭养老保险参与、家庭户籍类型、家庭规模、家庭健康状况、家庭房价预期、家庭风险爱好)、户主特征变量(户主宗教信仰、户主年龄、户主性别、户主婚姻状况、户主受教育年限)和地域特征变量(东部、中部和西部)。为了减轻多重共线性的影响,本文将地域特征变量中的西部设置为基准组。这些变量的详细说明如表6。

本文对家庭纯收入和家庭净资产数据做了如下处理:(1)对家庭纯收入和家庭净资产进行1%水平的极端值处理,以达到排除异常值的目的。(2)考虑到家庭净资产存在负值,如果采取简单的对数变换将会使这些净资产被删除,会损失样本有效信息,如果将负值归并为零,将会改变资产结构(Pence,2006;Friedline等,2015)。因此我们对该变量做了逆双曲线正弦函数(IHS)变化。实证研究中,该方法被证明适合于处理家庭资产变量。逆双曲线正弦函数(IHS)见下式,其中[x]表示净资产。

[IHS(x)=ln(x2+1+x)]

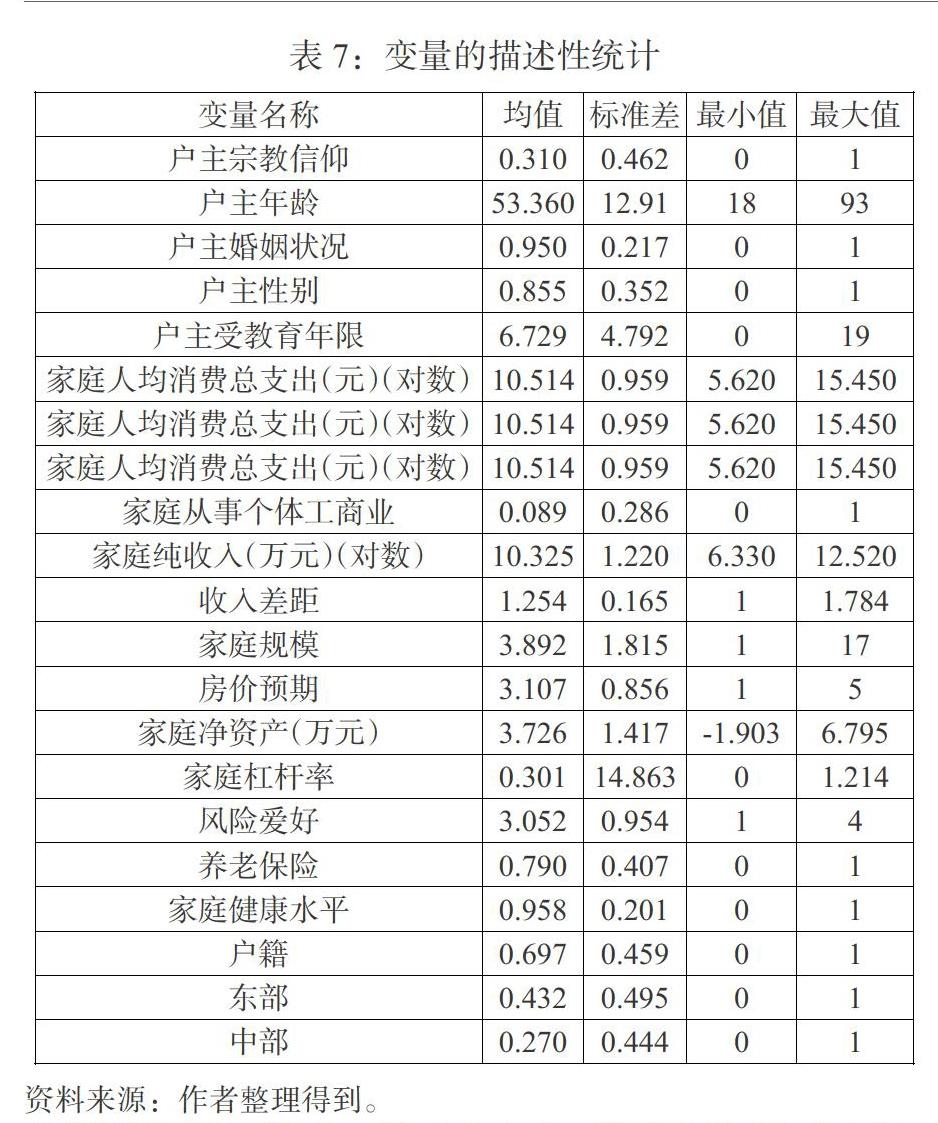

表7是变量的描述性统计分析。从表7中可以看到,31%的户主有宗教信仰,户主的平均年龄为53.36岁,分布于18—93岁之间,户主平均受教育程度是小学水平,95%的户主已婚, 85.5%的户主为男性。各地区的家庭收入差距较大,达到了1.25。有95%的家庭认为家庭成员的健康水平良好。家庭平均杠杆率大约为30%,家庭杠杆率最大值达到了120%。家庭规模平均为3.89 人。户主的风险态度处于风险厌恶和风险中性之间,认为房价会基本不变或小幅上涨,有79%的家庭拥有社会养老保险。大约9%的家庭从事个体工商业,大约43.2%的受访家庭位于东部,有27%的受访家庭位于中部,有26%的家庭位于西部,并且受访家庭中有69.7%是农村社区。

四、实证分析

(一)金融素养对家庭消费的影响(基准回归)

本文首先探讨了金融素养对家庭消费总支出和家庭消费结构的影响。表8汇报了金融素养对家庭消费的回归结果,结果显示金融素养对家庭消费有显著正向促进作用,提高金融素养有助于增加居民家庭人均消费总支出和家庭人均享受型消费支出。具体而言,第一列结果显示,金融素养指数每提高1个单位,家庭人均消费总支出增加0.28%。第二列和第三列结果显示,金融素养指数对家庭人均享受型消费支出具有显著正向促进作用,金融素养指数每提高1个单位,家庭人均享受型消费支出增加0.38%。此外,从表8可以看出金融素养指数对人均生存型消费支出影响不显著。

此外,从表8中还可以看出,第一,家庭纯收入、家庭净资产对家庭人均消费总支出、家庭人均生存型消费支出和家庭人均享受型消费支出均有显著促进作用。家庭人均享受型消费的收入弹性大于家庭人均生存型消费的收入弹性,并且家庭纯收入对享受型消费的影响要大于对生存型消费的影响。收入差距对家庭人均消费支出和家庭人均享受型消费支出有显著的正向促进作用,这可能是由于受到地位攀比的影响,低收入家庭会效仿富裕家庭的消费模式,从而导致“支出瀑布”。第二,户主受教育程度、户主年龄、家庭宗教信仰和家庭是否从事个体工商业对家庭人均消费总支出、家庭人均生存型消费支出和家庭人均享受型消费支出均有显著促进作用。但是,房价预期对家庭消费没有统计意义上的显著作用。此外,农村家庭人均生存型消费支出比城市家庭人均生存型消费支出少9.8%,这可能是由于农村居民有较多的自留消费农产品,可以减少部分食品消费支出。

金融素养指数对农村家庭消费支出有较大影响。表9汇报了金融素养对家庭消费影响的城乡差异性回归结果。相对城镇家庭而言,金融素养指数对农村家庭消费支出的影响更大。无论是对于家庭人均消费总支出、家庭人均生存型消费支出,还是家庭人均享受型消费支出,金融素养指数与农村的交互效应均值在1%的显著性水平上为正,并且金融素养指数对农村家庭人均享受型消费支出的影响更大。可能的原因在于,我国农业风险管理体系相对滞后,农业风险救助体系不完善以及农村家庭更容易受到金融市场的冲击,由此导致农业生产经营的风险更大,农村家庭的经营性收入更易遭受外部风险影响。农村家庭金融素养水平的提高,有助于农村家庭化解金融市场风险,降低农村家庭生产经营成本,从而促进家庭消费总支出及家庭享受型消费支出的增长。

(二)金融素养、家庭杠杆率与家庭消费

表10的回归结果显示,金融素养的提升可以通过家庭债务杠杆率,促进家庭消费总支出、家庭生存型消费支出和家庭享受型消费支出的增长。具体来看,在家庭消費总支出回归模型中,金融素养与家庭杠杆率的交互项系数在5%的显著性水平上为正;在生存型消费支出和享受型消费支出回归模型中,金融素养指数与杠杆率的交互项在10%的显著性水平上为正;相较于家庭生存型消费支出,金融素养与杠杆率交互项的系数在家庭享受型消费支出回归中更大。可能的原因在于,金融素养的提升会降低家庭债务成本、有效促进家庭债务结构和债务规模的合理化,进而增加家庭财富,缓解流动性约束和借贷约束对家庭消费支出和消费结构的影响。

(三)稳健性检验

金融素养对家庭消费支出的影响可能存在互为因果关系的问题,一方面金融素养的提升可以促进居民家庭消费支出增长;另一方面随着我国互联网金融的发展,居民家庭通过借贷进行消费的过程中,可以提升家庭的金融素养水平。这会导致内生性问题,从而使模型参数估计结果有偏和不一致。鉴于此,本文选取合适的工具变量对模型进行稳健性讨论。本文选取其他省份家庭的平均金融素养得分作为该省份家庭金融素养的工具变量。其他省份家庭的平均金融素养水平不会影响到该省份家庭的消费支出,符合工具变量外生性的要求。同时,一个省份的金融素养水平会受到其他省份金融素养水平的影响,这符合工具变量与内生变量相关性的要求。

从表11可以看出,DWH内生性检验中,在10%的显著性水平上不接受金融素养是外生性的原假设,表明金融素养存在内生性问题;一阶段回归F值均显著大于10,表明不存在弱工具变量问题。

在考虑到金融素养的内生性后,金融素养对家庭消费支出依旧有正向促进作用,金融素养可以缓解家庭杠杆率对家庭消费支出的负向作用。与没有考虑内生性相比,金融素养对家庭消费支出有更大的正向促进作用。

五、结论与建议

本文采用CFPS 2014年的数据,选取家庭人均消费支出、家庭人均生存型消费支出和家庭人均享受型消费支出来衡量家庭消费支出和家庭消费结构,在此基础上,运用因子分析中的极大似然法提取出了金融知识因子、金融技能因子和金融态度因子,并将三因子旋转载荷作为权重,构建了金融素养综合指数,以此来全面反映家庭的金融素养水平。最后,运用普通最小二乘法、似无相关回归模型和工具变量法实证研究了金融素养、家庭杠杆率对家庭消费的影响。实证结果显示,金融素养的提升不仅可以增加家庭消费总支出,还可以带动家庭享受型消费支出的增长,促进家庭消费结构升级。并且,与城镇家庭相比,金融素养的提升对农村家庭的影响更大。此外,实证结果还表明,金融素养的提升可以通过家庭债务杠杆率途径,促进家庭消费总支出、家庭生存型消费支出和家庭享受型消费支出的增长。

根据本文研究结果,我们认为,我国家庭金融素养水平还有较大提升空间。应积极鼓励多渠道开展金融教育,尤其是针对农村家庭金融知识的普及与教育,不断提高普惠金融高质量发展水平,持续增强金融机构服务能力;充分利用互联网手段加强金融知识的宣传,使居民家庭可以低成本地获取金融知识,转变金融态度,掌握金融技能,从而树立良好的金融消费观念。另外,转变家庭债务观念,重视家庭债务杠杆对家庭资产配置结构和资产配置效率的影响,科学合理地运用家庭债务杠杆。

注:

①由OECD组织于2011年提出。

②CFPS 2014问卷中给出了详细的“金融知识”量表,具体问题可以参考CFPS2014问卷。在问卷中,1至9均以“正确”或“错误”衡量;10、11、12、14、15、16和17均以符合或不符合衡量,问卷中这些题目的选项是完全不符合/比较不符合/一般符合/比较符合/完全符合,本文将完全不符合和比较不符合用“不符合”来表示,一般符合、比较符合、完全符合用“符合”来表示。18用困难或不困难来衡量,问卷中该题目的选项是困难/比较困难/一般/比较容易/很容易,本文将困难、比较困难用“困难”来表示,一般、比较容易、很容易用“不困难”表示,13和19用会或不会来衡量。

③CFPS2014问卷中受教育水平选项为:没上过学、小学、初中、高中/职高/中专、大专、本科、硕士研究生和博士研究生,本文将其折算为教育年限(年),依次为0、6、9、12、15、16、19和22。CFPS调查的家庭总收入包括工资性收入、财产性收入、转移性收入、经营性收入和其他收入。家庭成本包括经营性收入的生产成本。CFPS调查的家庭资产包括土地、房产、金融资产、生产性固定资产和耐用品消费。总负债包括住房负债和非住房负债。本文根据CFPS问卷问题将社会养老保险定义为(1)公务员(参公)养老保险;(2)城镇职工基本养老保险;(3)城镇居民基本养老保险;(4)农村基本养老保险。

参考文献

[1]Modigliani, F., and Brumberg, R. 1954. Utility Analysis and the Consumption Function:An Interpretation of Cross-section Data[M].New Brunswick: Rutgers University Press.

[2]Friedman and Milton,A. 1957. Theory of the Consumption Function. Princeton[M]. American:Princeton University Press.

[3]Bernheim,B.D.,Skinner,J. and Weinberg,S. 2001. What Accounts for the Variation in Retirement Wealth among U.S. Households?[J].American Economic Review,91(4).

[19]Hsiao, Y. J.,and Tsai, W. C. 2018. Financial Literacy and Participation in the Derivatives Market[J].Journal of Bank Finance,88(11).

[20]Rooij,M.C.,Lusardi,A.,and Alessie, R J.M.2012. Financial Literacy,Retirement Planning and Household Wealth[J].Economic Journal,122(560).

[21]Hilgert,M. A.,Hogarth,J. M.,and Beverly,S.G. 2003. Household Financial Management: The Connection between Knowledge and Behavior[J].Federal Reserve Bulletin,89(7).

[22]Clark,R.,Lusardi,A.,and Mitchell,O.S. 2017. Employee Financial Literacy and Retirement Plan Behavior:A Case Study[J].Economic Inquiry,55(1).

[23]Huston,S.J. 2010. Measuring Financial Literacy[J].Journal of Consumer Affairs,44(2).

[24]Pence,K. M. 2006. The Role of Wealth Transformations:An Application to Estimating the Effect of Tax Incentives on Saving[J].Contributions in Economic Analysis & Policy,5(1).

[25]Friedline,T.,Masa, R.,D and Chowa,G. A.N. 2015. Transforming Wealth:Using the Inverse Hyperbolic sine(IHS)and Splines to Predict Youths Math Achievement[J].Social Science Research,49(1).

[26]王正位,邓颖惠,廖理.知识改变命运:金融知识与微观收入流动性[J].金融研究,2016,(12).

[27]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择[J].经济研究,2014,(4).

[28]吴卫星,吴锟,王琎.金融素养与家庭负债——基于中国居民家庭微观调查数据的分析[J].经济研究,2018,(1).

[29]马建堂,董小君,时红秀,徐杰,马小芳.中国的杠杆率与系统性金融风险防范[J].财贸经济,2016,(1).

[30]黄锐,唐松,常曦,汤子隆.中国“去杠杆”与区域金融风险防范研究——基于杠杆率的区域结构差异视角[J].学习与实践,2018,(1).

[31]刘哲希,李子昂.结构性去杠杆进程中居民部门可以加杠杆吗[J].中国工业经济,2018,(10).

[32]中国人民大学中国宏观经济分析与预测课题组.结构性去杠杆下的中国宏观经济——2018年中期中国宏观经济分析与预测[J].经济理论与经济管理,2018,(8).

[33]潘敏,刘知琪.居民家庭“加杠杆”能促进消费吗?——来自中国家庭微观调查的经验证据[J].金融研究,2018,(4).

[34]宋全云,吴雨,尹志超.金融知识视角下的家庭信貸行为研究[J].金融研究,2017,(6).

[35]胡振,臧日宏.金融素养过度自信影响股票市场参与吗? ——基于中国城镇家庭的微观数据[J].北京工商大学学报(社会科学版),2016,(6).

[36]胡振.金融素养与家庭财富积累——基于中国城镇家庭微观数据[J].中南财经政法大学学报,2018,(4).

[37]吴雨,杨超,尹志超.金融知识、养老计划与家庭保险决策[J].经济学动态,2017,(12).

[38]尹志超,张号栋.金融知识和中国家庭财富差距——来自CHFS数据的证据[J].国际金融研究,2017,(10).

[39]胡振,臧日宏.金融素养对家庭理财规划影响研究——中国城镇家庭的微观证据[J].中央财经大学学报,2017,(2).

[40]秦芳,王文春,何金财.金融知识对商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J].金融研究,2016,(10).

[41]李晓楠,李锐.我国四大经济地区农户的消费结构及其影响因素分析[J].数量经济技术经济研究,2013,(9).

[42]杭斌.人情支出与城镇居民家庭消费——基于地位寻求的实证分析[J].统计研究,2015,(4).

[43]闫新华,杭斌,修磊.中国农户的人情支出行为——基于地位寻求模型的实证分析[J].消费经济,2016,(1).

[44]张号栋,尹志超.金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究[J].金融研究,2016,(7).

Financial Literacy,Household Leverage Ratio and Household Consumption

Meng Hongwei1/Yan Xinhua2

(1.School of Finance and Public Economics,Shanxi University of Finance and Economics,Shanxi Taiyuan 030006;2.School of Statistics,School of Statistics,Shanxi University of Finance and Economics,Shanxi Taiyuan 030006)

Abstract:Based on the data of the microscopic data of the CFPS in 2014,this paper constructs a comprehensive index of financial literacy by using the maximum likelihood method of the factor analysis to comprehensively reflect the financial literacy level of families. Based on this,the impact of financial literacy and household leverage on household consumption are studied empirically. The results show that the improvement of financial literacy can not only increase the total expenditure of household consumption,but also drive the growth of household consumption expenditure and promote the upgrading of consumption structure. Moreover,compared with urban households,the improvement of financial literacy has a greater impact on rural ones. In addition,it is found that the improvement of financial literacy can promote the growth of household consumption expenditure through household debt leverage ratio.

Key Words:financial literacy,household leverage ratio,household consumption