沪深300股指期货价格与其现货价格波动关系的研究

2019-02-14 07:41熊虎

农村经济与科技 2019年24期

熊虎

[摘 要]本文通过对沪深300股指期货价格、现货价格序列来研究期货价格和现货价格之间存在的关系,选取了2010年至2018年8年间的沪深300股指期货价格、现货价格作为研究样本。通过对样本数据的平稳性检验、协整检验,并通过VAR模型作脉冲响应分析表明:股指现货价格对股指期货价格存在正向波动效应。

[关键词]股指现货价格;股指现货价格;VAR模型;脉冲响应

[中图分类号]F832.51 [文献标识码]A

1 引言

我国沪深300股指期货是2010年4月16日开始正式上市的。沪深300股指期货的正式推出,对我国改善股市的运营机制和完善产品工具体系及对发展资本市场的促进发挥着越来越重要的作用。从查阅的国内外文献(Kavussanos等(2008)、严敏等(2009)、高美玲(2012)、刘澄等(2013)、陶启智等(2015)、徐东明(2017))上看,普遍对期货价格、现货价格关系的研究是从价格的发现功能或是一两年间的高频数据来进行分析和判断,由此可发现关于股指期货价格、股指现货价格之间存在的波动关系,仅仅只是从短期来判断和研究,但却没有得到更为明确或是更为更进一步的探讨,所以本文对于中国沪深300股指期货、股指现货价格关系的研究是探索在长期的价格波动关系上来进行分析。

2 实证研究

2.1 数据处理

2.1.1 样本描述

本文以收盘价价格作为研究沪深300股指期货价格、股指现货的价格。样本选取2010年4月20日到2018年4月20日的沪深300股指期货的股指期货收盘价、股指现货收盘价,且股指期货价格、股指现货价格数据各1946个。其中股指期货的收盘价来源于期货中金所,股指现货收盘价来源于现货上交所,样本数据总来源于(Wind)万得金融数据库。本文采用Eviews7.2软件对研究进行实证。

2.1.2 变量处理及说明

用HQ代表沪深300股指期货的期货价格,HX代表沪深300股指现货的现货价格。为了在分析时缓解数据的波动幅度,降低在研究分析时出现异常现象,对沪深300股指期货价格和沪深300股指现货价格数据都采用取对数形式。用FQ代表沪深300股指期货价格的收益率,FX代表沪深300股指现货价格的收益率。而通过对对数的一阶差分,则分别代表了其应收益率的连续复利形式,即:,。

2.2 实证分析

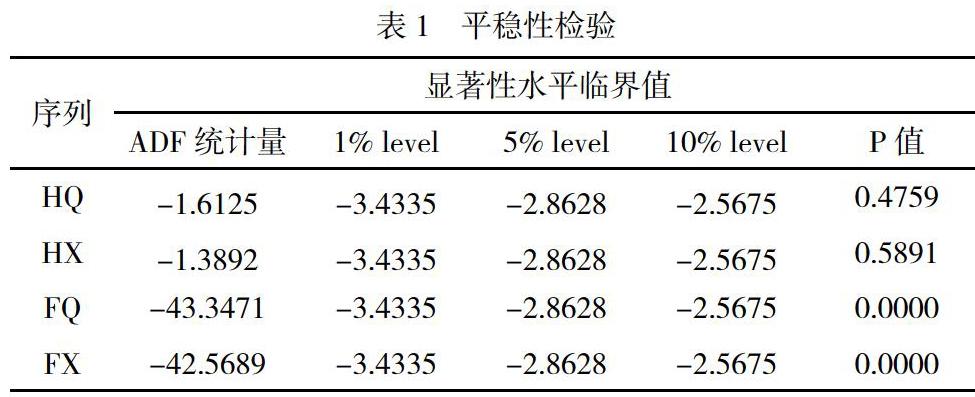

2.2.1 数据平稳性检验

为了避免“虚假回归”问题的存在,首先。本文所采取ADF检验法检验各时间序列的平稳性,结果如表1所示:

2.2.2 VAR模型估计及分析

本文选择建立存在两个变量价格的VAR模型,其目的是为了表述期货价格与现货价格之间的线性关系,同时还可以表明期货价格、现货价格在变动上存在的直接关系。为确定最佳滞后阶数,本文采取先做出VAR(2)模型,然后通过对VAR(2)模型进行滞后期的检验。经过常用于评判最佳滞后阶数的AIC和SC信息准则最小,即通过对AIC和 SC的下列数据进行观察,通常以出现最早带*号或出现更多次带*号的数据前的序数为最佳滞后阶数,最终发现股指期货价格与股指现货价格最优的滞后阶数为4阶。

当确定最佳的滞后阶数后,即可得出最佳的VAR模型,所以基于滞后期为4阶的VAR模型估计结果下示:

HQ=0.946142*HQ(-1)-0.232596*HQ(-2)-0.154033*HQ(-3)+0.334789*HQ(-4)+0.071582* HX(-1)+0.203844*HX(-2)+0.187798* HX(-3)-0.361582* HX(-4)+0.028275

R-squared=0.993725,Adj.R-squared=0.993699,F-statistic= 38262.21

HX=0.288420*HQ(-1)-0.274429*HQ(-2)-0.060435*HQ(-3)+0.085235*HQ(-4)+0.742036* HX(-1)+0.215333* HX(-2)+0.092386* HX(-3)-0.090437* HX(-4)+0.015292

R-squared=0.995023,Adj.R-squared=0.995002,F-statistic= 48306.97

对于期货价格来说,表明期货价格仅有滞后一阶、四阶对其本身具有正向影响,影响幅度分别为0.946142、0.334789,而现货价格仅仅只存在滞后四阶对期货价格具有负向影响,影响幅度为0.361582,且截距项为0.028275。

对现货价格来说,表明现货价格仅有滞后四阶对其本身具有负向影响,影响幅度为0.090437,而期货价格只有滞后一阶、四阶对现货价格具有正向影响,且影响幅度分别为0.288420,0.085235,且截距项为0.015292。由于下文需要对基于VAR模型進行VECM模型修正,因为期货价格(HQ)、现货价格(HX)是不平稳的序列,但其一阶差分之后是平稳序列,且研究的为沪深300股指期货价格与现货价格的关系,所以下面将不再使用FQ、FX,但将HQ、HX的一阶差分另表示为D(HQ)、D(HX),即D(HQ)=FQ、D(FX)=FX。

2.2.3 VAR模型稳定性检验

检验结果如图所示。

可以发现,根的模的倒数均在单位圆内,即可表明本文上述VAR(4)模型是稳定的。

2.2.4 Johansen协整检验

由于通过单位根检验可知,要想进一步探索沪深300股指期货、股指现货的价格存在的关系,需要对沪深300股指期货价格(HQ)和沪深300股指现货价格(HX)序列作协整检验,结果如下表2:

从表2中的数据期货价格序列和现货价格序列的协整个数1个。在确定好期货价格与现货价格的协整个数后,需要表示出其协整方程。其协整方程为:HQ= 0.989688*HX。由此可见,沪深300股指期货与其现货价格之间存在长期的协整关系。每当沪深300股指现货价格变动1%时,沪深300股指期货价格变动0.989688%。

2.2.5 VECM检验分析

由于沪深300股指期货、现货的价格存在协整的关系,且原价格序列都是不平稳序列,而在一阶差分后成平稳序列,须利用一阶差分后的价格序列基于VAR(4)模型作误差修正,进一步确保期货价格和现货价格模型的可行性和正确行。同时由于所得VAR模型的区间为[1,4],HX、HQ的协整个数为1个,所以VECM模型是基于在VAR(4)模型的基础上,其区间为[1,3]。VECM模型结果为:

可知,在对期货价格的影响上,期货价格本身滞后两阶、三阶,皆对期货价格存在负向影响,幅度分别为0.179133、0.333379,而现货价格只存在滞后一阶对其产生负向影响,影响幅度为0.033592,VECM的修正项的修正幅度为0.107607,且截距项为0.000073。

在对现货价格的影响上,现货价格本身只存在滞后三阶对其存在正向影响,影响幅度为0.087963,而期货价格仅有滞后一阶对其产生正向影响,影响幅度为0.251648,且VECM的修正项的修正幅度为1.195248,截距项为0.000084。

2.2.6 脉冲响应分析

基于VAR(4)模型对股指期货、股指现货的价格采用正交法进行脉冲响应显示,现货价格(HX)产生一个正向冲击,期货价格(HQ)开始呈正向响应,在第4期正向响应达到最大,数值为0.0038,之后正向响应下降,在第7期变为响应最小值0.0026,之后滞后开始上升。可见,期货价格与现货价格开始呈现一定的正相关,即现货价格越高,对期货价格具有一定的正向效应,但在过程中会出现衰减。

而当确定脉冲响应變量顺序order为期货价格(HQ)和现货价格(HX)时,即表示期货价格对现货价格波动的影响,脉冲响应分析结果显示,期货价格(HQ)产生一个正向冲击,现货价格(HX)开始呈现上涨,在第2期正向响应达到最大,数值为0.01494,之后正向响应下降,越来越向0趋近。可见,现货价格与期货价格开始呈现一定的正相关关系,即期货价格越高,对现货价格具有一定的正向效应,但正向效应在不断地减弱。

3 结论

本文通过使用沪深300股指期货市场从成立的2010年到2018年间的数据,运用VAR模型及Johansen协整检验、脉冲响应分析,对我国目前的沪深300股指期货与其现货价格的波动关系研究得出如下结果:在价格的波动上,现货价格与期货价格彼此之间存在影响;但现货价格对期货价格产生正向影响,虽然正向影响会到达最大值之后开始降低,但后续过程中仍是一个在不断上升的正向影响。而期货价格对现货价格产生一个正向冲击后,正向效应直接快速地到达最大值,紧接着是正向效应在不断衰弱,不断弱化期货价格对现货价格影响的过程。

[参考文献]

[1] Manolis G.Kavussanos,Ilias D.Visvikis,Panayotis D.Alexakis. The Lead‐Lag Relationship Between Cash and Stock Index Futures in a New Market[J] . European Financial Management . 2008(05).

[2] 严敏,巴曙松,吴博.我国股指期货市场的价格发现与波动溢出效应[J].系统工程,2009(10).

[3] 高美玲.我国沪深300股指期货价格发现功能实证分析[J].统计与决策,2012(11).

[4] 刘澄,胡艺铭.基于多采样频率的沪深300股指期货价格发现能力研究[J].财会月刊,2013(16).

[5] 陶启智,李亮,郭姝辛.沪深300股指期货的价格发现能力及波动溢出效应研究——基于BEEK-GARCH模型的证据[J].西南大学学报(自然科学版),2015(11).

[6] 徐东明.沪深300股指期货和股指现货价格关系实证研究[D].中国青年政治学院,2017.

猜你喜欢

中国商论(2022年13期)2022-07-21

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商业经济研究(2016年14期)2016-09-14

商业会计(2016年10期)2016-06-08