大成基金姚余栋:如何安放全球资产

2019-02-19 02:28姚余栋

财经 2019年3期

姚余栋

在美联储加息预期的推动下,全球流动性呈现紧缩趋势,预计在2019年全球經济增速将放缓,新兴经济体货币将继续面临较大贬值压力,逐步进人平庸增长时代,但占优货币国F4(美国、欧元区、日本及中国)仍具备较强增长动能,建议重点关注F4国家的投资机会。

全球流动性不足

2017年10月,美联储宣布开始缩表,并于2018年10月达到每月500亿美元的缩减规模。欧洲央行宣布于2019年1月起停止QE规模的净增长。随着主要发达经济体央行逐步退出QE,全球流动性总量增长预期会出现明显收缩。以构成SDR篮子的四种主要国际货币(美元、欧元、英镑、日元)的总体供应情况来反映全球流动性状况。

从总量上看,全球基础货币投放于2018年9月进入拐点。从增速变化看,全球基础货币增速自2017年12月之后一直处于下降趋势,且预测将于2019年1月份增速降为负值,全球M2增速预期在2018年四季度至2019年底处于下降趋势,将在2019年中降为负值。整体上全球步入流动性收缩阶段。

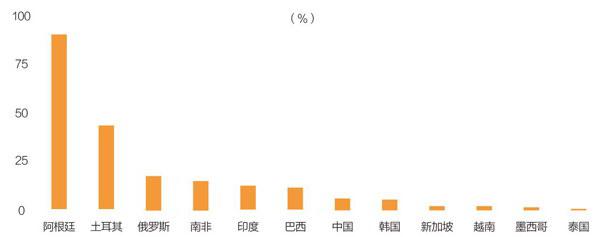

2018年以来新兴市场国家本币兑美元贬值幅度

注:数据截至2018年11月10日

数据来源:彭博社,大成基金整理 制图:宋丽雯

虽然整体上全球流动性收缩,但是从资本流向来看,局部地区流动性依然较为充裕。美国、日本和中国在2018年前三季度实现了国际资本净流入,欧元区国际资本净流出较2017年同期缩小。

中国是世界第二大经济体,股票和债券市场规模均位列世界第三。随着中国资本市场国际化进程提速,预期未来人民币资产需求增加,外资流入中国市场的规模将继续扩大。股市方面,受益于A股纳入MSCI,2018年1月至10月沪港通和深港通资金累计净流入2311.63亿元,超过2017年全年累计净流入量。MSCI提升A股的纳入因子、A股纳入富时罗素指数体系都将进一步促进境外资金流入中国A股市场,补充A股流动性。

债市方面,2017年7月债券通开通,2018年1月至10月境外机构债券托管量增加5383.69亿元,远超过2017年全年的增量3432亿元。整体上外资机构债券持仓占比自2017年7月以来不断上升,2018年10月外资机构的债券持仓占比约为2.2%,高于2017年7月的1.36%。

2018年11月22日,中国财政部发布《关于境外机构投资境内债券市场企业所得税增值税政策的通知》,规定自2018年11月7日起至2021年11月6日止,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税,以进一步推动债券市场的对外开放。

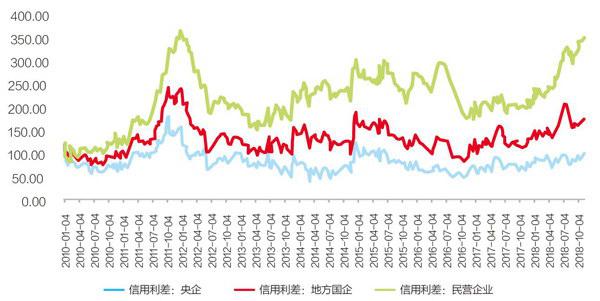

不同性质企业平均信用利差

数据来潦:彭博社,Wind 制图:宋丽雯

2019全球资产配置建议

数据来源:大成基金 制图:宋丽雯

2019年4月开始,中国国债和政策性银行债券将逐步纳入彭博巴克莱全球综合指数,初期中国债券在指数中占比为5%,随后每月递增5%,分20个月完成。中国债券完全纳入后,彭博巴克莱全球综合指数将包含386只中国债券,人民币计价的中国债券将成为该指数中继美元、欧元和日元后的第四大计价货币债券。

在全球流动性收缩、全球经济增速放缓的情况下,预期未来国际资本依旧流向占优货币国家,纳入SDR篮子的占优货币的市场币值将更加稳定,而新兴市场货币作为非占优货币面临较大压力。

新兴市场货币面临贬值压力

2018年以来,美元指数伴随美国经济的强劲增长和美联储的缩表而走强,其他主要货币对于美元均有所贬值,新兴市场国家货币贬值幅度较大。对比SDR篮子的占优货币兑美元的贬值幅度,中国受到美元指数走强和贸易摩擦影响,人民币汇率有所贬值,但波动幅度同时增大。

相比占优货币国家,新兴市场国家货币贬值幅度更大。主要新兴市场国家中的俄罗斯、南非、印度和巴西,货币兑美元的贬值幅度都在两位数以上。阿根廷和土耳其甚至则出现了“股、债、汇”三杀的情景。

展望未来,随着财政刺激的消退,双赤字驱动下美国经济表现出的非理l生繁荣难以持续,经济增长动能存在隐忧,2019年美国经济增速或将放缓,美元指数单边上行的走势可能会结束,人民币兑美元汇率贬值压力有所减弱。同时,中国资本市场国际化进程加速以及央行应对汇率波动的政策工具丰富都将使得人民币汇率能够在合理均衡水平上保持基本稳定。

在全球经济增速放缓的背景下,新兴市场货币作为非占优货币面临持续的贬值压力,对新兴市场开展投资需要谨慎。相比之下,纳入SDR篮子的相对占优货币的市场币值将更加稳定,建议重点关注纳入SDR篮子的占优货币对应的资产,关注F4国家的投资机会。

F4国家季节判断

运用大成四季方法论,我们对美国、欧元区、日本和中国四个国家(地区)2019年所处季节进行判断和预测。

2018年三季度美国经济数据整体表现较好,但增长动能存在隐忧。2018年9月,美国贸易赤字上升至540.19亿美元,相比6月份的457.39亿美元上升了83億美元;美国财政部报告显示,美国2018财年财政赤字达到约7790亿美元,创2012年以来新高。贸易赤字与财政赤字的双新高是当前美国经济超预期增长的重要支撑因素,其背后税改计划发挥重要作用。2018年美国中期选举中,共和党在众议院的失利基本宣告了进一步税改计划的落空。

从经济增长结构看,外部需求疲软,2019年美国经济增速或将放缓。流动性方面,虽然2018年美联储渐进加息且继续缩表,但国际资本流入美国,为美国提供了流动性支持。综合判断美国2019年所处季节为秋季。

欧洲经济发展面临诸多不确定因素,经济增长不确定性较大,英国脱欧谈判、意大利财务问题发酵、国际贸易争端等问题都将制约欧元区经济的增长。预计2019年欧元区经济复苏难有上行。货币政策方面,在经济较为疲软的情况下,欧央行将继续实施宽松的货币政策。综合判断欧元区2019年处季节为秋季。

预测2019年日本经济复苏难有上行。货币政策方面,日本央行仍维持超宽松的货币政策。综合判断日本2019年所处季节为秋季。

中国2018年三季度经济增速放缓,贸易摩擦对中国经济的影响逐渐显现。2018年以来,中国人民银行进行了四次降准,同时通过MLF投放和逆回购向市场注入流动性,整体上银行间市场流动性较为充裕,综合判断中国2019年上半年所处季节为秋季。近期国内经济利好政策频繁出台,预期2019年下半年经济增速将有所回升,银行风险偏好有所转变,中国所处季节由秋季转为春季。

全球主要大类资产收益分析

未来全球经济面临增长放缓、新兴经济体金融波动等多重考验。股市方面,预期美国股市由于经济增速放缓而难以持续之前的良好表现,波动有所增加;欧洲股市受经济增长放缓、局部政治不稳定等因素的影响而波动增大;日本股市受全球经济下行风险影响将进入一个调整期;而新兴市场在经历了2018年较大的调整后虽然估值较低,但是在基本面没有好转之前,配置时应该保持谨慎态度。

美联储加息对投资的抑制作用开始显现,贸易摩擦对美跨国企业形成较大冲击,减税对增长拉动的边际效应减小,预计2019年美联储或将放缓加息节奏,美国十年期国债收益率存在下降空间,美国债券具备配置价值。

欧洲央行和日本央行则均维持利率处于低位,预计欧元区和日本十年期国债(公债)在2019年依旧保持低位,两个国家(地区)的债券配置价值不高。

中国央行实施稳健中性的货币政策,流动性持续保持合理充裕。由于2019年经济下行压力有所加大,预期未来仍有—定的下降空间,中国利率债存在配置价值。

中国信用债方面,从信用违约角度来看,目前国内债权违约率仍低于全球水平。从产业债信用评级看,2018年AAA级产业债信用利差表现较为平稳,AA+和AA级产业债信用利差均有明显上升;从企业类别来看,2018年央企产业债信用利差表现较为平稳,地方国企产业债及民企产业债信用利差均有明显上升,民营企业产业债信用利差处于历史高点。

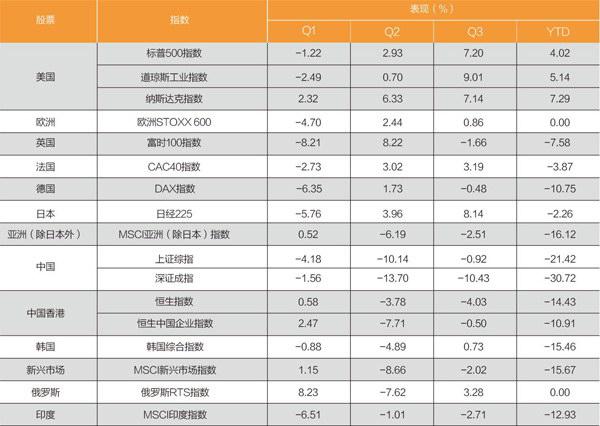

2018年全球股票市场表现

注:数据截至2018年11月10日

数据来源:Wind,大成基金整理 制表:宋丽雯

随着支持民企融资政策密集出台,预期未来企业融资环境将有所改善,市场风险偏好随之有所转变,AA+和AA级信用债信用利差存在下降空间,叠加国债利率仍有一定下降空间,中国债券纳入国际债券指数也将为债市提供流动性支持,中国信用债投资价值值得关注。

预期2019年全球经济增速放缓,需求下行压力渐增,同时中东局势不确定性较大,原油价格下行压力增加。由于预期美国经济在此期间相比其他国家地区依然较为强势,美元大概率维持在高位,黄金等贵金属价格较难有大幅度的上涨,但是从全球政治经济局势来看,国际贸易争端、中东局势升温、英国脱欧谈判以及意大利财政预算问题等牵动着市场情绪,未来市场避险情绪或将提升,黄金的价格或将震荡走强。

全球资产配置策略

根据大成四季方法论判断,美国2018年前三季度处于夏季,受美联储加息等因素影响,预计美国2019年大概率处于秋季,建议多配美国债券,低配美国股票和大宗商品。

预计欧元区和日本在2019年均处于秋季,但由于两国(地区)利率水平维持低位,债券整体配置价值较小,故而在全球资产配置中暂不考虑这两个国家(地区)的债券资产。

预计2019年上半年中国处于秋季,重点配置中国债券,下半年受政策影响银行风险偏好有所转变,经济增速预计企稳,中国或转向春季,可根据季节转变调整仓位,提前布局“沪深港300”等权益类指数产品。

综合来看,建议资产配置比例如下:美国债券40%,中国债券15%,中国股票5%,发达国家股票20%,新兴市场10%,大宗商品和黄金各5%。

(作者为大成基金副总经理兼首席经济学家;编辑:赵杰)

猜你喜欢

英语文摘(2021年6期)2021-08-06

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

法人(2014年1期)2014-02-27

山西大同大学学报(自然科学版)(2014年1期)2014-01-23