上市快递公司财务报表质量分析

2019-03-09 11:29李丽

大经贸 2019年12期

【摘 要】 2017年快递“上市潮” 出现 ,使得快递企业在我国国民经济中的角色越来越重要。本文以顺丰控股为例,分析其近五年的财务报表质量,找出其优势和不足,为快递企业后续发展提供借鉴。

【关键词】 快递公司 财务报表质量

一、引言

“互联网+”时代的到来,电子商务企业的迅猛发展也带动着快递企业如雨后春笋般涌现。特别是2017年快递公司“上市潮”的出现更是凸显了快递企业在国民经济中扮演着越来越重要的角色。本文以快递行业中的领军企业顺丰控股为案例,通过分析顺丰控股近五年的财务报表来分析评价它的财务状况和经营管理现状,为整个快递行业企业提供借鉴。

二、财务报表质量分析概述

财务报表质量分析的重点和核心是对三大报表的质量和结构分析。因此,在质量分析部分我们将首先从特征上进行分析,再选取重要的报表项目进行具体的质量分析。

三、财务报表质量分析

(一)资产负债表质量分析

在资产负债表质量分析这一部分,我们首先将从未来收益的角度围绕盈利性、变现性、周转性对资产进行整体上的质量分析,再选取重要的资产项目进行具体的质量分析。

1、资产负债表整体质量分析。根据顺丰及其他三家同行企业报表数据,经我们测算,顺丰控股的总资产报酬率近5年在四家公司中处于最低水平,资产盈利性较差,资产的投入产出关系不佳,这与顺丰重资产运营模式中高投入和在成本控制方面的缺陷是有很大关系的。从资产变现性来看,顺丰2016年——2018年的总资产现金回收率分别为12.6%、6%、4.2%处于下降趋势,说明顺丰前期资产投入过大,当前变现性不高;从资产周转性来看,顺丰总资产周转率自2016年的2.55下降至2017年、2018年的1.40左右,体现顺丰总资产规模扩张大于收入增速。

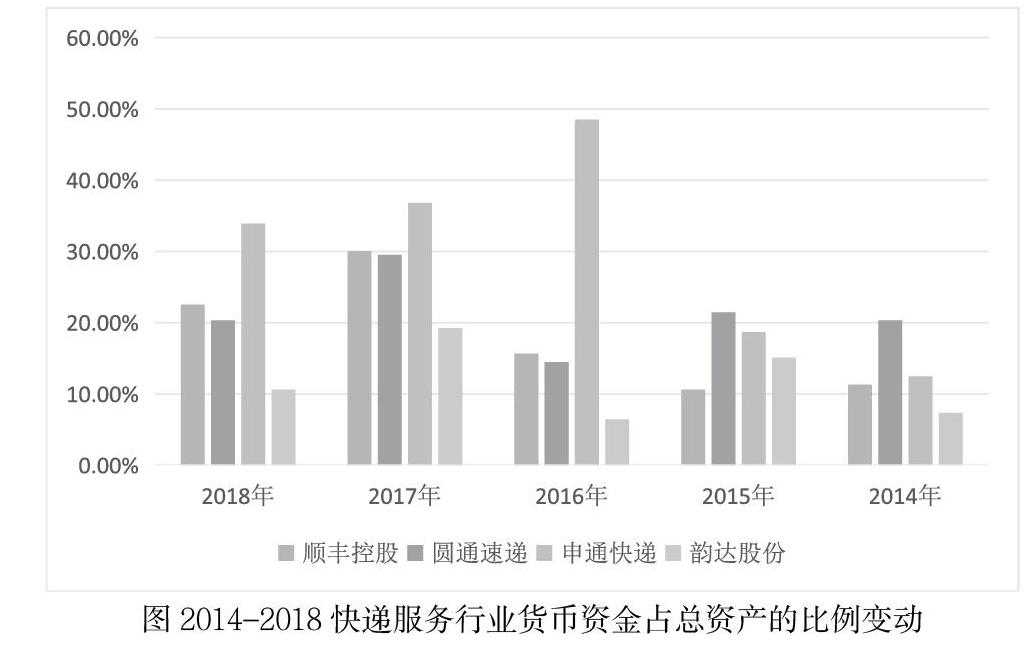

2、重要资产负债表项目质量分析。结合对顺丰控股近5年来的资产负债表结构及变动情况,我们将重点对货币资金进行质量分析。货币资金规模、比重一方面凸显行业特点,另一方面反映企业自身的资产规模、业务规模等。

由上图来看,在快递行业,顺丰与其他同行企业相比货币资金持有量处于中等水平,既不偏高,也不偏低,因此我们认为顺丰的货币资金规模在物流快递企业居于合理水平。此外,根据顺丰控股年报,从货币资金在总资產中的结构来看,近五年货币资金的持有比例整体呈现出稳步增长的趋势。

由此,我们认为顺丰的货币资金规模和构成比重基本符合快递行业特点,与公司战略走向趋于一致,总体货币资金质量较好。

(二)利润表质量分析

1、利润表质量分析。从盈利模式上来讲,顺丰属于经营主导型,因此将比较它的正常经营利润和经营现金净流量来从总体上评价其财务业绩表现。根据顺丰2014年——2015年财务报表测算,除2018年顺丰经营现金净流量略小于正常经营利润外,其余四年经营现金净流量均大于它的正常经营利润。因此,我们认为顺丰控股利润表整体质量较高。

2、重要利润表项目质量分析。根据重要报表项目选择的三个标准,我们将重点对顺丰的营业利润和营业成本进行质量分析。

(1)营业收入质量分析。顺丰的营业收入近3年迅猛增长,其数额和增速远远高于其他企业。这与顺丰上市后充分利用大智移云发展智能化设备,进一步扩大业务范围并保持快递市场竞争优势,给公司带来了远超同行业其他物流快递的营业收入。

结合顺丰在同行业物流快递企业中的资产规模优势,我们认为顺丰营业收入的真实性和持续性较高,营业收入质量良好。

(2)营业成本质量分析。根据包括顺丰在内的四家企业年报,顺丰控股的营业成本在行业中远远超出同行其他企业,这也暴露出顺丰控股在成本管控方面的短板问题。

因此,我们认为顺丰控股在成本管控上短板问题突出,营业成本质量不高。

3、利润表结构分析。正常经营利润代表企业的核心利润,是企业核心盈利能力的反映。从正常营业利润在营业收入中的占比来看,根据顺丰利润表相关数据测算,其正常营业利润率近3年在行业中一直处于最低水平,这说明顺丰高成本负荷下,其核心盈利能力也受到牵制。

(三)现金流量表质量分析

1、现金流量表质量分析。从顺丰控股筹备上市至今的近3年来看,其现金流量组合为“经营净流量(正)、投资净流量(负)、筹资净流量(正)”。这说明顺丰经营状况良好的前提下通过经营产生的现金和筹资获取的现金进行投资,与顺丰目前处在成长期,进行快速业务扩张的阶段特征相一致。

2、现金流量表结构分析。

(1)现金流入结构。根据顺丰控股近5年现金流量表相关资料,现金流量总流入结构来看,经营活动现金流入除2016年占总流入48.6%没有过半外,其他年份均到达一半以上,经营活动现金流入占到总流入的大多数;从内部流入结构来看,“销售商品、提供劳务收到的现金”在经营活动现金流入近5年基本达到60%以上。

(2)现金流出结构。从现金流量总流出结构来看,除个别年份因顺丰为实现其战略布局使得“购建固定资产、无形资产和其他长期资产所支付的现金”规模扩大导致投资活动现金流出比重上升外,经营活动现金流出其他年份均能达到60%以上。从内部流出结构来看,“购买商品、接受劳务支付的现金”在经营活动现金流出中,2014年、2015年比例均达到80%以上占据绝大多数外,近三年均在40%以下,这与顺丰控股上市后战略转型有关。

四、财务质量分析的结论

通过对重要报表项目的质量分析,明确顺丰在企业经营过程中的优势与不足,三大报表的质量特征与其战略布局基本吻合,符合快递行业未来发展趋势。但其在成本管控上存在明显不足,这是值得整个快递行业去思考的。

【参考文献】

[1] 梁毅刚.刍探财务会计报告的会计分析[J].财会月刊,2002(04):16-17.

[2] 李心合,蔡蕾. 企业财务分析:框架与超越[J]. 财经问题研究, 2006, 卷缺失(10): 69-75.

[3] 石冬莲,王博. 全球哈佛分析框架:文献综述与研究展望[J]. 财会月刊, 2019, 卷缺失(11):

作者简介:李丽(1993年-),女,汉族,山东省济南市,学历:硕士研究生在读,单位:兰州财经大学,研究方向:企业理财与税务筹划,邮编:730020

猜你喜欢

今日农业(2021年8期)2021-11-28

商情(2020年15期)2020-05-26

辽宁经济(2017年5期)2017-07-12

中国商界(2017年4期)2017-05-17

现代工业经济和信息化(2016年6期)2016-05-17

IT时代周刊(2015年7期)2015-11-11

东华理工大学学报(社会科学版)(2014年3期)2014-12-18

无锡职业技术学院学报(2012年6期)2012-03-25