信用、结构与经济增长关系的实证检验

2019-03-13 05:54刘文欢

统计与决策 2019年3期

李 斌,刘文欢,苏 妍

(1.中国人民银行青岛市中心支行,山东青岛266071;2.青岛大学商学院,山东青岛266071;3.中央财经大学 人力资本与劳动经济研究中心,北京 100081)

0 引言

在经济信用的催化和影响下,现代市场经济一直在短期周期波动、长期稳定增长之间螺旋式递进发展。经济信用高度发展,通过债权债务关系逐渐弱化货币资金在商品和要素转移中的作用,使市场经济更富弹性和脆弱性。随着信用交易方式日益多样化,信用活动的规模越来越大,信用理念深入经济的骨髓,对经济发展的影响逐渐明显。随之而来,信用问题也成为我国经济发展过程中不可忽视的焦点问题。从现有的研究成果来看,信用与经济增长之间的确存在着密切关系,但这种关系的方向性并不明确。由于研究对象不同,我国学者与国外学者的研究结果也存在差异。同时,受到特定历史时期统计制度的限制,我国学者在过去也很难开展系统、科学的实证研究。的带动作用并不明显。而有些学者[9-11]的结论与之相反,认为是经济增长带动信用规模的增加但信用规模的增加对经济增长的影响并不显著。

本文在已有研究成果的基础上,从信用总规模尤其是三部门信用结构着手,重点分析信用的总量、结构及其与经济增长的双向关系。提出以下假设:

假设1:经济增长与信用总规模的长期均衡关系,不因经济的周期性波动,尤其是经济的短暂下行而发生根本性改变,即从长期来看,经济增长必然带来信用的规模扩张。

假设2:不同的国家或者地区,信用对经济增长的推动作用存在显著差异,信用总规模扩张不一定总能够带动经济增长。

假设3:一国信用规模、结构与该国经济成熟度有较强关联,信用结构的差异是造成国别性差异的重要原因。

2 变量选取与数据说明

1 理论分析与研究假设

近年来,国内外学者从信用体系、信用担保、信用风险与管理等多方面对信用的经济属性进行开放式研究,其中对信用与经济增长之间的关系进行了定量与定性研究。学者们[1-4]论证了大力发展信用经济的优势,指出扩大信用交易规模、建立完善的征信体系对于节约社会交易费用、降低经济风险、增加国民收入等方面发挥着积极作用。吴晶妹(2002)[5]研究表明大多数国家的信用交易总规模与经济增长同方向增长,且信用总规模的增长速度高于经济增长的增长速度。随后,一些学者[6-8]的结论与其类似,即信用规模对经济增长有明显的影响,但经济增长对信用规模

2.1 变量选取

(1)信用规模。指国内各个部门——包括政府部门、金融部门、非金融企业部门和居民部门信用规模的总和。本文选取信用主体的负债方计量信用规模。

(2)经济增长。本文以国内生产总值(GDP)作为衡量一个国家经济增长的指标。

(3)信用结构。本文将总信用划分为三个部门:一是金融部门信用,本文选取对其他存款性公司债务、对其他金融机构债务两个指标代表;二是政府部门信用,选取通货和存款(准备金)、国家和地方政府债的规模做指标;三是实体部门信用,选取社会融资总量为代表。

2.2 数据说明

本文选择2012年1月至2016年3月的中国月度数据①中国描述性分析与实证分析所选数据期间不同,主要是因为社会融资总量的数据在2012年之前是追溯的年度数据,为了体现出经济发展的周期性,故对两处分析的期间做不同选择。,和1990—2015年的美国年度数据。具体的,中国的信用总规模由政府(GC)、金融机构(FC)、实体(EC)三部门的信用组成,美国的变量字母与中国的相同。数据资料来源于历年《中国统计年鉴》、中国人民银行网站及WIND数据库②对于所有变量,都先用GDP平减指数将名义变量调整为实际变量,再对所有变量取对数以保证数据的平稳性并消除可能存在的异方差。。

分别计算样本期间的中美两国信用中介率,然后推断两国的信用结构。美国经济信用结构呈锥形,政府信用、金融信用占比不足四成,经济信用中以企业信用为主,表现出显著的成熟经济体特征。

与美国相比,中国经济信用结构呈纺锤形,以金融信用为主,占比63%。政府信用占比与美国接近,但实体信用占比远落后于美国。上述中国数据表明,在政府、金融、实体三部门之间的信用传导链条中,金融部门向实体部门的信用流通渠道并不畅通,大规模的信用过度堰塞于金融部门。

3 实证分析与检验

3.1 单位根检验

如表1所示,所有时间序列变量均在5%的显著性水平下不能拒绝含有单位根的假设,即他们是非平稳序列。对上述变量进行一阶差分后再进行ADF检验,结果表明,均显著拒绝含有单位根的假设,即为平稳序列。

表1 单位根检验

3.2 协整检验

EG两步法适用于检验两个变量之间的协整关系,分别对中美两国的DGDP与DAC、DEC、DFC、DGC进行OLS回归,得出回归方程后,检验4个残差序列的单整阶数,结果在表2中顺次列出。

表2 协整方程序列ADF检验结果

3.3 稳定性检验

本文滞后期数的选择采用Lag Length Criteria和AR Roots Graph两种检验方式。因模型较多,检验结果不一一列出,结果显示各方程的最优滞后阶数从1至3不尽相同,最大滞后阶数为3。由AR Roots Graph得出的图显示所有根的倒数值均位于单位圆内,即构建的VAR模型是稳定的。

3.4 脉冲响应函数分析

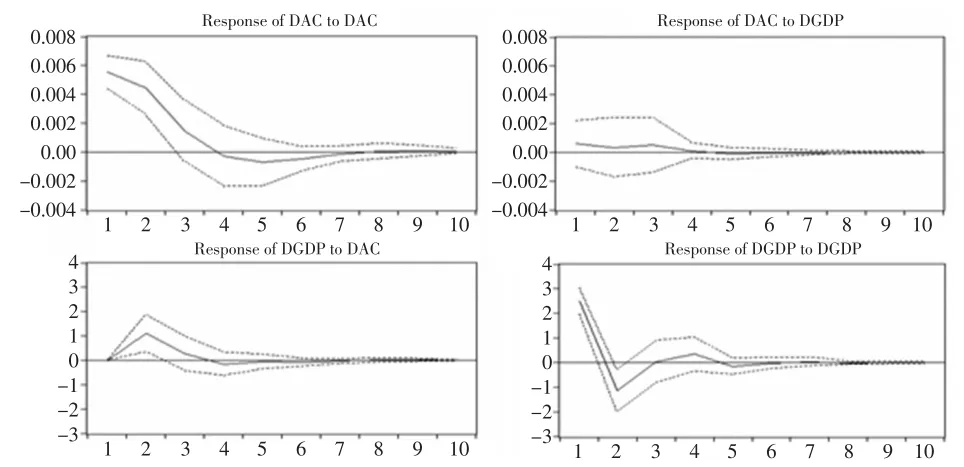

3.4.1 信用总规模与GDP

如图1所示,在整个冲击期内,给信用总规模(AC)一个标准差的冲击后,GDP前3期为正向波动,随后收敛于0,但这种变化并不明显。给GDP一个标准差冲击,AC的波动前3期为正值,第4期开始趋于平缓并于第7期之后收敛于0。结果表明:经济总量与信用总规模之间近乎是单向因果关系,即经济总量的增加对信用总规模具有明显的提升作用;反之,信用总量的提升对GDP的扩大并无明显影响。

图1 信用总规模脉冲响应函数图——中国

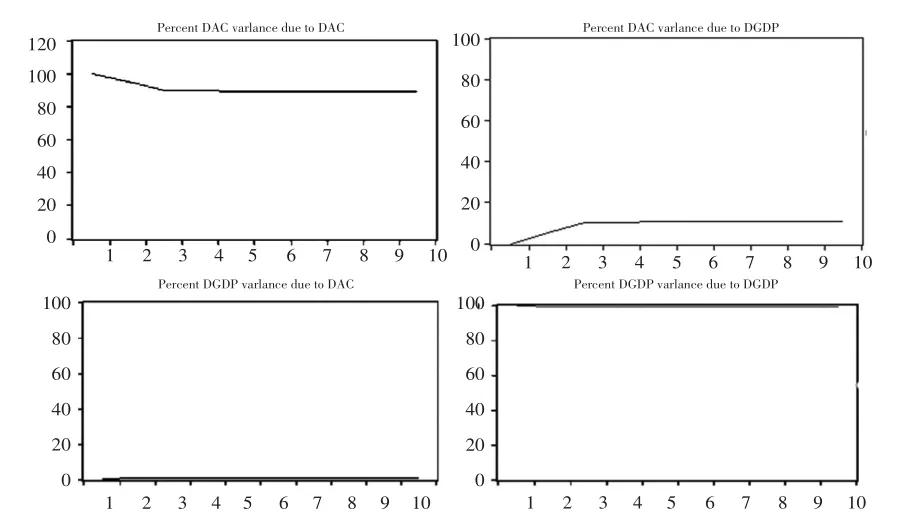

由图2可知,信用总规模除了受来自自身冲击的影响外,GDP对其的方差贡献率从第3期开始一直稳定在12%的水平;GDP主要是受其自身的影响,信用总规模对其的方差贡献率一直为1%,作用不显著,这一结果较好地诠释了脉冲响应函数的结果。

图2 信用总规模方差分解分析图——中国

3.4.2 三部门信用结构的分析

为了进一步分析信用对GDP的影响,分别构建三部门信用与GDP的VAR模型,3个脉冲响应函数图见下页图3。

(1)三部门信用结构对GDP的冲击

在整个冲击期内,给实体信用(EC)一个标准差的冲击后,对GDP的冲击除了前两期为极小的负向影响外,随后各期都显著为正,并在第4期取得最大值;给金融信用(FC)一个标准差的冲击后,对GDP的影响是较为平缓的正向影响,在第4期之后即趋向于收敛;给政府信用(GC)一个标准差的冲击后,GDP前3期呈现正V型,最大值在第3期取得,第4期之后趋于收敛。

图3 三部门信用结构脉冲响应函数图——中国

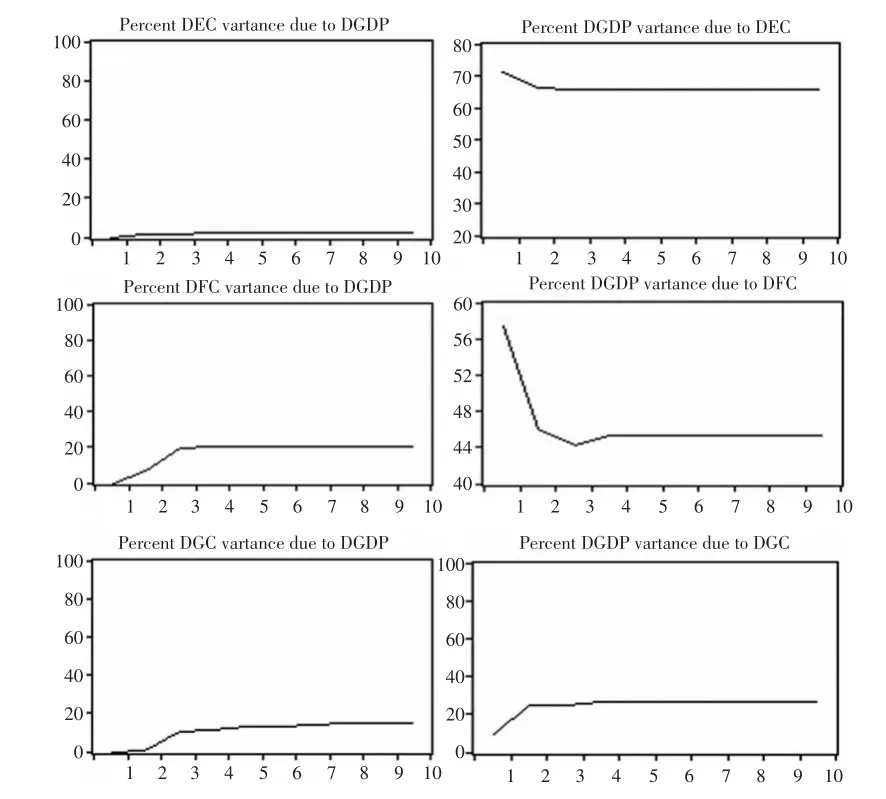

对于GDP来说,除受来自自身冲击的影响外,实体信用的贡献率除了前3期的波动,其后一直维持在5%的水平;金融信用的贡献率维持在8%的水平;政府信用的贡献率基本维持在2%的水平。

(2)GDP对三部门信用结构的冲击

在整个冲击期内,给GDP一个标准差的冲击后,实体信用(EC)的反应曲线呈现出较规律的V型,影响有正有负,第6期之后收敛。金融信用(FC)在第3期达到最大值,其余期间在正负值之间平缓波动,第6期之后收敛。政府信用(GC)变化较为平缓,稍有波动但幅度很小。结果表明,在整个分析期间内,经济增长对三部门信用的冲击能够产生一定影响,差异较为明显。

由图4可知,实体信用除了受来自自身冲击的影响外,GDP的贡献率一直稳定在2%的水平。金融信用除了受来自自身冲击的影响外,GDP的贡献率从第1期开始增长,一直到第4期的12%,之后也稳定在该水平。同样的,政府信用除了受来自自身冲击的影响外,GDP的贡献率一直稳定在12%的水平。

图4 三部门信用结构方差分解分析图——中国

4 拓展性分析

本文对美国信用总规模、三部门信用结构与GDP之间的关系进行分析,同样是构建VAR模型,通过脉冲响应函数和方差分解得出结果。见上文表1和表2。VAR模型滞后期数的选择采用同样的两种检验方式,后续采用脉冲响应函数和方差分解进行分析。

4.1 信用总规模的分析

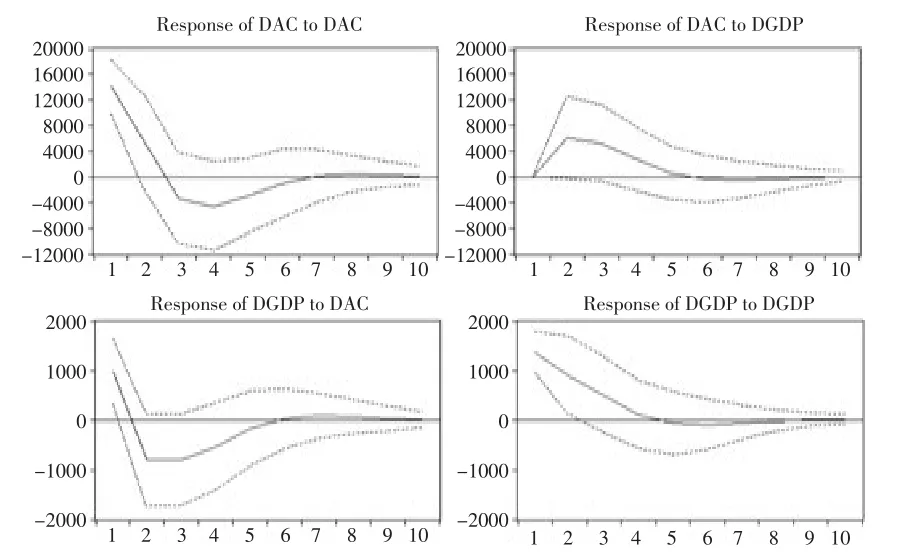

信用总规模与GDP的脉冲响应函数图如图5所示,在整个冲击期内,给信用总规模(AC)一个标准差的冲击后,对GDP的冲击在第2期上升到最大值,随后逐渐递减,第5期之后收敛于0;GDP的波动对AC的影响总体上是一个右侧极度拉伸的V型,除第1期为正值外,第2期即降到最低水平,随后虽然呈上升趋势但一直为负值,第6期之后收敛于0。结果表明,信用总量的增加对GDP的带动作用非常明显,而GDP水平的提升对信用总规模的扩大有即时的冲击作用,二者存在双向因果关系,即信用总量增加带动经济增长的同时,经济增长对信用规模的增加也有显著推动作用,这与中国的单向促进作用存在差异。

图5 信用总规模脉冲响应函数图——美国

由图6可知,信用总规模除了受来自自身冲击的影响外,GDP的方差贡献率前两期是上升状态,在第3期达到20%的水平,其后也维持在该水平不变;而GDP除了受来自自身冲击的影响外,信用总规模对其的方差贡献率由第1期的34%上升至第4期的47%,随后稳定在该水平。即美国信用总规模与GDP水平相互促进、协调发展。

图6 信用总规模方差分解分析图——美国

4.2 三部门信用结构的分析

4.2.1 三部门信用结构对GDP的冲击

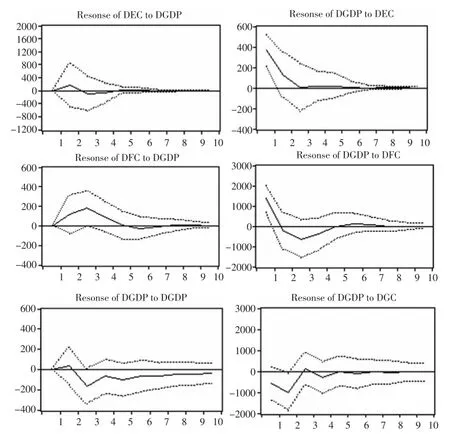

将美国3个VAR模型的脉冲响应函数图置于图7,分别对其进行分析。首先观察三部门信用结构与GDP的冲击响应曲线,在整个冲击期内,给实体信用(EC)一个标准差的冲击后,对GDP的冲击是在前3期为正向影响,随后趋于下降,并在第5期达到最低,然后再上升但逐渐收敛于0;同样的,给定金融信用(FC)一个标准差的新息冲击之后,对GDP的影响是在前4期为正向影响,并在第3期达到最高,第4期之后趋于下降,到第7期之后逐渐收敛;给政府信用(GC)一个标准差的冲击后,第1期为正向影响,之后转为负面影响,第9期之后逐渐收敛。

图7 VAR模型脉冲响应函数图——美国

4.2.2 GDP对三部门信用结构的冲击

在整个冲击期内GDP对当前EC一个标准差冲击的反应曲线在前6期大致呈V型,虽然有升有降,但除第1期为正向影响外,其余皆为负向影响,随后该冲击趋向于0。这表明,GDP相对于实体信用来说具有一定的滞后作用,而实体信用对GDP的作用较为直接,从长期来说,二者相辅相成、共同增长。GDP对金融信用的单位冲击与对实体信用的作用相似,该项结果亦表明GDP对金融信用的发挥亦存在时滞性,金融信用规模的扩大对GDP的作用即时生效,最终二者趋于稳定增长水平。反之,GDP对政府信用的冲击与上述两部门信用的影响相似,同样呈现第1期为正,随后转为负向影响,在第7期之后收敛于0。由上述结果可知,政府信用的单位变化对GDP的正向促进作用更为明显,这种结果反映了资本趋利避害的现实。

4.2.3 方差分解分析

基于VAR模型的方差分解结果(见图8)可知,实体信用除了受来自自身冲击的影响外,GDP的贡献率在第4期之前都保持在1%的水平,第5期之后稳定在5%的水平。

金融信用除了受自身冲击的影响外,GDP的贡献率则一直维系在4%的水平。对政府信用而言,除了自身冲击的影响外,GDP的贡献率较低,稳定在2%的水平。对于GDP来说,除受自身冲击的影响外,实体信用的贡献率除了前3期的波动外,一直维持在48%的水平;金融信用的贡献率由第1期的2%逐渐上升至第4期的22%,随后维持在该水平;政府信用的贡献率由第1期的2%上升至第2期的10%,随后虽有小幅波动但基本维持在10%的水平。

整体来看,与中国信用总规模对GDP的单向促进作用不同的是,美国信用总规模与GDP之间是双向互促关系,且影响更为显著。经估算,在美国信用总规模每增加一单位将带动经济增长7.2%,这一结果是中国的133倍。即表明不同发展程度的经济主体,信用与经济增长之间的推动作用存在显著差异。具体分析三部门信用结构与GDP的关系可知,中美两国实体信用、金融信用与政府信用对GDP的贡献度排序是政府信用最小、美国实体信用最大、金融信用次之,中国金融信用最大、实体信用次之。这与描述性分析中三部门信用所占信用总规模比例的排序不同,出现最大差异的是中国的实体信用。

图8 VAR模型方差分解图——美国

5 结论

在研究期间内,信用总规模、三部门信用结构与GDP之间均存在协整关系,即信用与GDP存在长期稳定的均衡关系。分国别来看,美国信用总规模与经济增长之间存在显著的双向因果关系,中国经济增长促进信用总规模的发展,是单向因果关系。中国信用总规模与三部门信用结构对GDP的正向推动作用小于美国的促进作用,说明国家经济主体的成熟度在很大程度上会影响一国信用规模的大小。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

军事运筹与系统工程(2020年2期)2020-11-16

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

军事运筹与系统工程(2018年3期)2018-03-26

初中生世界·九年级(2017年10期)2017-11-08

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

中国舰船研究(2015年2期)2015-02-10