基于平衡计分卡的高校财务绩效评价指标体系研究

2019-03-13 08:34刘金霞

财会学习 2019年6期

刘金霞

摘要:高校的职能主要有人才培养、科学研究、社会服务等,高校性质的特殊性决定了绩效评价的特殊性,平衡计分卡是综合考虑财务与非财务因素的绩效评价方法。本文分析了目前高校绩效评价的特点和存在的问题,改进了平衡计分卡的四个维度,从科技创新、内部管理、服务对象、财务四个方面建立高校财务绩效评价指标体系,对高校资金合理配置,提高管理水平,实现战略目标有重要意义。

关键词:高校;平衡计分卡;绩效评价;指标体系

一、引言

近年来,国家对高等教育的投入逐年增加,高校的办学规模逐渐扩大。与此同时,经费短缺与利用效率低下的问题凸显。我国公立高校的重要经费来源是政府财政拨款,高等教育利用社会资源,如何评价高校财务绩效,实现高等教育内涵式发展、社会资源合理有效配置就成了政府、社会等利益相关者广为关注的问题。如何建立科学有效的财务绩效评价体系呢?文章将对此进行研究。

二、高校财务绩效评价特点与现状

(一)高校绩效评价的特点

高校是差额拨款的非营利性事业单位,其运营成果集中于教学、科研、服务社会三个方面,高校的绩效评价存在以下三个特点

1.非营利性

高校是非营利组织,以人才培养为目标,不追求利润最大化。绩效评价中应关注投入产出效率、控制风险能力、预算执行情况等。

2.运营成果难以量化

高校为社会培养人才,提供科研创新成果,服务社会,这些都是难以量化的隐性指标。

3.财务管理目标

企业的目标是追求企业价值最大化,利润最大化是其关注的重点,而高校需要采取合适的财务管理方法提高人才培养质量、催化科技创新。

(二)高校绩效评价的现状

目前的高校绩效评价主要集中于预算、资金、资产管理。按照规定编制预算,使用资金,管理资产。财务管理目标以承付为主,根据教学或科研任務所需安排资金的使用,预算执行中没有大额超支或者违反规定就达到目标,没有考虑使用的资金是否发挥了它最大的效益。

三、基于平衡计分卡构建高校财务绩效评价指标体系的可行性

平衡计分卡是综合的绩效评价方法,在评价中引入非财务指标,将战略目标分为了学习与成长、客户、内部业务流程、财务四个维度,实现了内部与外部、财务与非财务指标、长期与短期指标、前置指标与滞后指标之间的平衡。企业中得到很好的应用,而行政事业单位较少使用。其实,平衡计分卡在行政事业类单位的应用可以取得更好的效果,例如高校的非营利性、指标难以量化等特点与平衡计分卡衡量非财务指标的特点相契合。

平衡计分卡将实现高校绩效评价与绩效管理的衔接,对评价结果跟踪评估并及时向评价主体反馈,使其不断提高效率。

四、高校财务绩效评价指标体系的构建

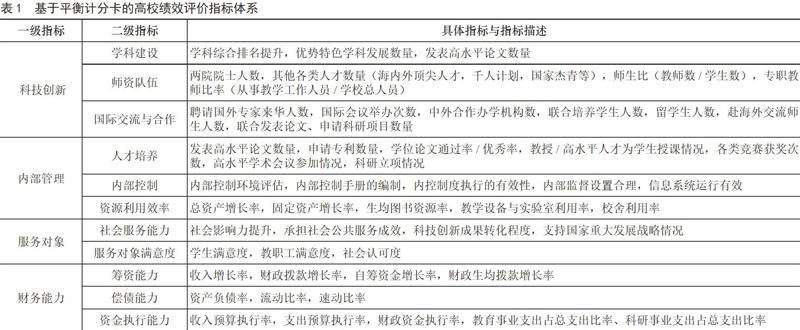

高校的职能是人才培养、科学研究与社会服务,其创造的价值难以用数字来衡量,平衡计分卡原先四个维度的选取并不适用于高校的具体业务,结合高校特点,修正了平衡计分卡的几个维度,将其分为财务、服务对象、内部管理与科技创新,基于这四个部分来构建评价体系,具体评价指标如表1所示。一是科技创新维度,科技创新是平衡计分卡的起点,也是决定高校发展的最关键因素,从学科建设、师资队伍、国际交流合作三个方面进行评价。二是内部管理维度,对高校内部运行的效率进行绩效评价,主要包括对人才培养质量、内部控制有效性与资源利用的效率三个部分。三是服务对象维度,高教面对的主体是学生,同时需要回应社会诉求,承担社会公共服务,从高校的社会服务能力评价和服务对象满意度两方面评价服务对象绩效。四是财务能力维度,财务能力按照筹资能力、偿债能力、预算资金的执行情况三个方面进行评价。

五、研究结论与建议

本文把平衡计分卡绩效评价方法进行改进,建立高校绩效评价指标体系,能够为高校绩效评价实务中的指标选取提供参考。高校绩效评价需充分体现人才培养、科学研究、社会服务的职能和未来的发展战略目标,从平衡计分卡的四个维度出发建立评价指标体系能够综合体现运行效率。高校应提高绩效评价的积极性,分析财务绩效的薄弱环节并加强控制,提高教育资源利用效率,实现内涵式发展。

参考文献:

[1]姚晖,张梁.我国高等院校财务绩效评价研究[J].会计之友,2017 (22):109-114.

[2]俞奕奇.基于战略目标思维的高校预算绩效管理研究[J].财会学习,2018 (18):26-28.

[3]侯玉燕.基于创新视角的高校财务绩效评价指标设计[J].教育财会研究,2015,26 (06):37-41.

猜你喜欢

第一财经(2022年6期)2022-06-15

新世纪图书馆(2022年4期)2022-05-31

职业技术教育(2022年8期)2022-05-06

中国水运(2022年4期)2022-04-27

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

今日财富(2019年16期)2019-07-01

企业导报(2016年20期)2016-11-05

企业导报(2016年9期)2016-05-26