关于上市公司为第三方融资提供担保的分析和思考

2019-03-18 02:06方重

当代经济管理 2019年2期

方重

摘 要 我国上市公司的高负债状况由来已久,是由我国特定历史阶段的经济结构决定的。在21世纪第一个十年之前,中国经济发展的重要特征就是经济增长主要是由投资拉动,在一定程度上可以说,今天中国的现代工业体系是由昔日的高投资筑垒而成的。而昔日的投资主体则非上市公司莫属,上市公司投资的主要来源是全社会的债务性资金,因此,上市公司的负债自然就会居高不下。目前,随着我国经济发展进入新常态和“三期”叠加阶段,经济下行压力加大,相当程度上导致上市公司债务尤其是隐形债务(或有负债)风险急剧上升。因此,对上市公司隐形债务(或有负债)风险,保持高度警惕;积极探索行之有效的解决措施,防止上市公司为坏账风险所困,导致严重的金融风险,就具有重要的现实意义。

关键词 上市公司;融资;担保

[中图分类号]F062.3[文献标识码] A[文章编号]1673-0461(2019)02-0084-06

作为企业融通资金和筹措资本的一种重要方式,上市公司对外提供担保(以下简称“上市公司担保”)是一个普遍现象。在现实经济生活中,上市公司担保通常被视为上市公司或有负债类的隐形债务。伴随2005年《公司法》的颁布,经过重点治理的上市公司担保行为①又呈现出新的发展趋势,对外担保不仅成为上市公司财务状况安全的重大隐患,也给上市公司治理带来严峻挑战。因此,如何规范上市公司担保行为,合理平衡上市公司、股东(特别是中小股东)及债权人的利益成为亟待研究的问题。

一、上市公司对外担保的隐形债务状况

(一)上市公司担保总额总体上升

截至2017年末,上市公司中共1 952家涉及对外担保,2017年对外担保发生额约2 435.40亿元,期末余额约4.88万亿元,期末担保余额占期末净资产总额的13.70%,同比增长1.87个百分点。上市公司担保余额整体呈增加趋势,如图1、图2所示。

(二)上市公司担保以对子公司的担保为主

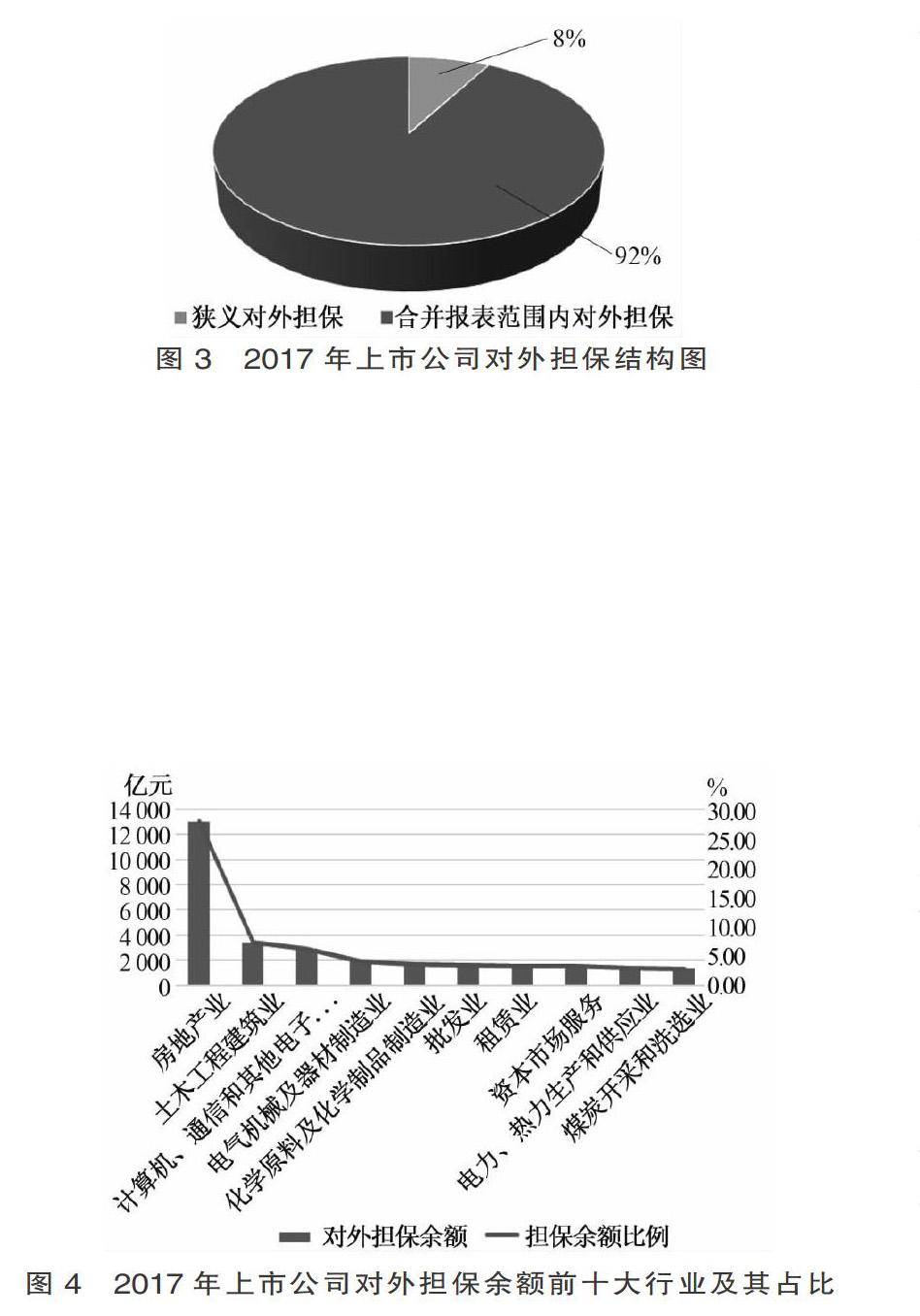

从担保对象来看,2017年上市公司担保对象以合并报表范围内的子公司为主。上市公司对合并报表范围内法律主体的担保②发生额为2.78万亿元、占比91.95%,担保余额为4.43万亿元、占比90.64%。而狭义的对外担保③发生额为2 435.40亿元,狭义对外担保余额为4 570.94亿元,占比仅为9.36%。从增长情况来看,2017年上市公司狭义的对外担保余额增速为25.40%;而上市公司合并报表范围内的法律主体的担保余额较2016年末增长31.44%,增长速度较快(见图3)。

(三)对外担保的上市公司行业分布较为集中

2017年,房地产业、土木工程建筑业和计算机、通信和其他电子设备制造业等行业上市公司的对外担保余额较多。从担保规模来看,房地产业的担保余额占上市公司总体担保余额的27.88%,远超过其他行业;从担保家数来看,计算机、通信和其他电子设备制造业存在担保余额的公司共计175家,是涉及担保公司家数最多的行业;租赁业为平均担保余额最高的行业。对外担保行业集中度较高,担保余额前10大行业占整体对外担保余额的64.72%(见图4)。对外担保在上述行业的集中,主要源于上述行业属于资金密集型产业,其子公司因生产性投资或日常经营的资金需求量较大,融资需求自然也就“水涨船高”。

二、上市公司对外担保隐形债务存在的问题及其风险

从担保对象来看,上市公司的担保事项分为狭义的对外担保、上市公司与子公司之间的担保以及子公司对子公司的担保。上市公司与子公司之间的担保以及子公司对子公司的担保的范围均为合并报表体内。合并报表范围内的担保与狭义的对外担保事项对上市公司财务报表的影响和所呈现出的上市公司风险特点都有较大的差异。

(一)狭义的对外担保

2017年,577家存在狭义对外担保的上市公司的狭义对外担保余额为4 241.09亿元,占净资产的比重为1.19%;其中96.45%的公司狭义对外担保余额占净资产的比重低于50%。狭义的对外担保余额整体占净资产的比重不高,但性质上属于上市公司财务报表外的或有负债,担保风险较为隐蔽,一旦发生担保损失则会影响上市公司的净利润水平,所以说,狭义对外担保损失会构成对上市公司盈利能力的潜在威胁。由于狭义的对外担保事项在发生明确的损失迹象(如担保对象资不抵债,破产清算)前,既不会体现在上市公司的资产、负债等报表项目中,也不会影响上市公司的利润水平。因此,要有效分析可能存在的风险情况,需要在假定相关担保损失比例的基础上进行一定的压力测试。

此外,对控股股东等关联方的担保还有可能形成关联方的非经营性资金占用,如相关方不能如期偿还债务而使得上市公司承担了担保责任,造成违规,会被监管部门实施风险警示并给予相应的处分。因此,可以说关联担保违规风险更大。

(二)合并报表范围内的担保

上市公司合并报表范围内的担保事项,相当于上市公司为了自身向银行借款而作出的担保,对上市公司的影响已基本体现在其财务报表的资产、负债等项目中,如发生违约不会对上市公司的利润产生较大影响,担保对象违约风险相对可控。2017年,1 885家存在合并报表范围内担保的上市公司合并范围内的担保余额合计4.24万亿元,占整体对外担保余额的90.64%,占比較高,其中,有157家上市公司合并报表范围内的担保余额占公司净资产的比例居于50%~100%之间;另有120家公司合并报表范围内的担保占公司净资产的比例超过100%,这120家公司合并报表范围内的担保余额为1.74万亿元,占全部公司合并报表范围内的担保余额的35.66%,上述两者合计,共有277家上市公司的合并报表范围内的担保占公司净资产的比例超过50%,累积合并报表范围内的担保余额为2.73万亿元,占全部上市公司合并报表范围内的担保余额的55.94%。这些公司不仅担保集中度较高,担保余额占净资产比例也较高。可见,对于部分上市公司,急剧增加的担保额度也反映了上市公司的资金紧张情况,少数上市公司在极速扩张过程中,由于资产负债率高,偿债能力弱,导致资金链断裂的潜在风险需加以关注。

三、对外担保上市公司经营情况压力测试

(一)分别选取狭义对外担保上市公司和超额对外担保上市公司作为压力测试对象

合并报表外担保额大于净资产50%的上市公司,对担保违约风险的资本缓释能力不足,被定义为超额对外担保上市公司。截至2017年末,沪深两市上市公司有担保事项的上市公司共1 952家,存在狭义对外担保的上市公司仅577家,且其中超额担保的上市公司仅31家④;若被担保企业违约,已资不抵债的上市公司将无力行使担保义务,因此本文将该类净资产已小于零的4家退市警示企业也归为超额担保上市公司。综上所述,本次压力测试分别选取577家狭义对外担保上市公司和35家超额对外担保上市公司作为测试对象。

(二)压力情景设置与模型选用

上市公司狭义对外担保风险可以看做是信用风险的转移,因此需参考信用风险预期损失的思想对担保风险进行量化。轻、中、重度压力测试情景直接设定为,担保预期损失达到担保余额的10%、40%、80%⑤。压力情景假设预期损失均在当期发生,且金融机构要求担保方需当期偿还担保额,因此上市公司需在当期将流动资产变现,以承担担保义务。

狭义的对外担保整体占净资产的比重不高,但性质上属于上市公司财务报表外的或有负债,担保风险较为隐蔽,一旦发生担保损失则会影响上市公司的盈利能力和償债能力,Z-SCORE模型可以反映这一风险传导路径。本文选用具有破产预警功能的Z-SCORE模型作为测试模型,该模型选定了预测破产最有用的5个变量,从偿债能力、盈利能力和营运能力3方面建立判别函数,用以分析企业财务失败或破产的可能性。

Z=0.012×X1+0.014×X2+0.033×X3+0.006×X4+0.999×X5

X1=(营运资金/资产总额)×100

X2=(留存收益/资产总额)×100

X3=(息税前利润/资产总额)×100

X4=(普通股优先股市场价值/负债账面价值总额)×100

X5=销售收入/资产总额

Z值越低企业发生破产的概率越大:当Z值大于2.675时,表明企业的财务状况良好,发生破产的可能性较小;当Z值小于1.81时,表明企业潜伏着破产危机;当Z值介于1.81和2.675之间时被称为灰色地带,企业财务状况极为不稳定。

(三)狭义对外担保上市公司破产预警情况

1.2017年末情况

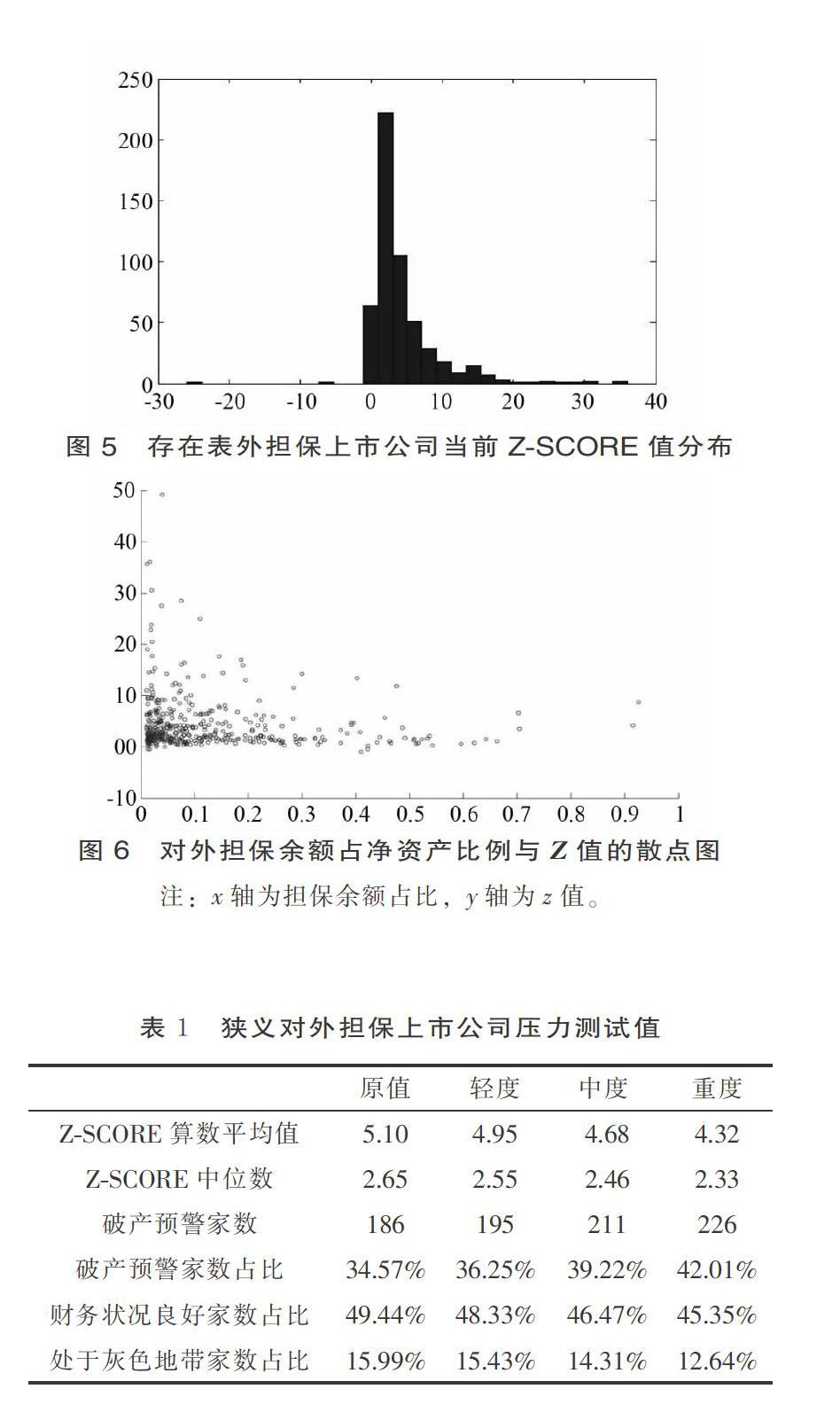

存在表外担保的上市公司总体经营良好。2017年末,共577家上市公司进行了狭义对外担保,对外担保余额合计4 241.09亿元,占这些公司净资产的比例仅为1.19%;Z-SCORE平均值达5.01,高于财务良好的阈值2.675,中位数也为2.65接近于阀值,表明企业总体处于财务稳健的状况。具体地,从Z-SCORE分布来看,577家企业中有49.44%处于经营良好范围,15.55%处于财务不稳定状态,35.01%的企业面临一定的财务困难,而全市场中这一比例约为19.7%(见图5)。

担保余额占比较高的企业普遍经营情况不佳。将存在对外担保的上市公司,其担保余额占净资产的比例与Z-SCORE值做散点图(见图6)可以发现,担保余额占比与Z-SCORE存在一定的负向关系,即对外担保越多的企业,经营状况不佳的可能性越大。有必要单独分析狭义对外担保占比较高企业的风险情况。

2.压力情景下

存在表外担保的上市公司整体,在不同压力情景下经营情况变化不大。在轻、中、重度压力情景下,若上市公司对表外企业的担保违约,对Z-SCORE的均值及中位数影响并不明显,Z-SCORE均值在重度情况下仍处于经营良好区间,中位数虽然略有恶化,但压力情境下也仅仅刚踏入“灰色地带”警戒线2.675内不远(见表1)。从图7至图9也可以看出,在压力情景下企业的Z-SCORE分布变化也不大。存在狭义对外担保的577家上市公司中,对外担保余额占净资产比例小于10%的约占70%,大部分上市公司做狭义对外担保较为谨慎,因此总体来看,担保事项违约对上市公司整体经营不会带来明显的影响。

(四)超额对外担保上市公司破产预警情况

1.2017年末情况

超过一半的超额对外担保上市公司经营情况欠佳。全市场存在超额对外担保的35家上市公司,Z-SCORE平均值为0.73,中位数仅为1.20,而A股平均Z-SCORE达11.06,中位数为4.77。超额对外担保上市公司Z-SCORE突破预警值1.81的占67.7%,全市场中这一比例约为19.7%;处于“灰色地带”的有14.28%,而全市场这一比例为7.4%。从图10中可明显看到,较多超额对外担保上市公司的Z-SCORE值集中于临界值之下。因此存在超额对外担保的上市公司经营情况明显差于市场平均水平(见图10)。

具体来看,超额对外担保上市公司的偿债及盈利能力均较弱。35家超额对外担保上市公司中,有16家上市公司营运资金(流动资产减流动负债)小于零,短期偿债能力不佳且面临较大的流动性风险;18家企业留存收益小于零,且有11家上市公司上半年留存收益和息税前利润均为负,盈利能力较差。

2.压力情景下

压力情况下,超额对外担保上市公司破产预警逐渐增多,并出现两级分化。在轻、中、重度压力情景下,担保风险的发生使原本经营情况不佳的超额对外担保上市公司雪上加霜,破产预警家数在重度情况下升至94.29%(见表2)。从图11至图13中可以看出,在不同压力情景下,Z-SCORE值的分布逐渐左移。但从数据中可以发现,稳健的企业在重度压力下仍然经营良好,因此担保违约的发生使上市公司经营优劣进一步分化。

从数据可以推测,狭义对外担保较高的上市公司可能是因经营情况较好而较为积极的通过对外担保扩张业务,也可能是因经营情况较差而被迫通过对外担保而保证业务发展,总体来看后者更为普遍。

压力情景下,因营业外支出的增加及流动资产的减少,超额对外担保上市公司的盈利能力和偿债能力受到较大冲击。在轻、中、重度压力情境下,模型中反映上市公司盈利能力的指标:留存收益/总资产及息税前利润/总资产,均值同时下降为负值,超额对外担保上市公司的盈利能力受到巨大的影响。类似地,在轻、中、重度情景下,分别有48.6%、51.6%、54.2%的上市公司流动资产无法覆盖流动负债,发生短期流动性风险。

四、狭义对外担保上市公司和超额对外担保上市公司股票市值压力测试

(一)压力测试对象的选取

对上市公司股票市值压力测试的对象分别为狭义对外担保上市公司和超额对外担保上市公司。

(二)压力情景设置与测试方法

对上市公司股票市值压力测试设定轻、中、重度3种压力测试情景,在这种压力情景下,担保预期损失分别达到对并表外担保余额的10%、40%、80%。

本文选用市净率作为估值方法,在市净率不变的情况下,担保损失带来净资产的减小后股票市值相应减小。以当前市净率不变为前提,超额担保上市公司及重点行业在上述轻、中、重度压力情景下,因需要用自有资产承担担保义务,净资产随担保违约程度增加而减小,而造成上市公司股票市值的相应下降。

流通市值蒸发的规模=((损失比例×并表外担保余额)/净资产)×流通市值

在轻、中、重度压力测试情景下,并表外担保余额预期损失比例分别设置为10%、40%和80%。当(损失比例×并表外担保余额)/净资产>1时,即损失金额超过净资产余额时,假设相应上市公司股票市值完全蒸发。

(三) 狭义對外担保上市公司市值变化情况

1.2017年末情况

狭义对外担保的577家上市公司股票的流通市值加总约占A股流通市值的28.26%。

2.压力情景下

存在对外担保余额的577家上市公司,在压力测试的轻、中、重度条件下,流通市值将分别蒸发4 535.96亿元、14 416.28亿元和26 542.12亿元,分别占2017年末A股流通总市值的1.01%、3.21%和5.91%。

(四) 超额对外担保上市公司市值变化情况

1.2017年末情况

超额对外担保的35家上市公司股票(含4家ST股)的流通市值加总约占A股流通市值的0.85%。

2.压力情景下

超额担保的35家企业,在压力测试的轻、中、重度条件下,流通市值将分别蒸发628.75亿元、1 661.69亿元和2 604.81亿元,分别占2017年末A股流通总市值的0.14%、0.37%和0.58%。

五、由上市公司为第三方融资提供担保引发的思考

(一)上市公司对并表范围外企业做担保会给上市公司带来潜在信用风险

上市公司对并表范围外企业的担保实则为上市公司一项潜伏性风险,且无法用常用的财务分析方法进行披露,极易异化成为上市公司大股东掏空上市公司的工具,严重冲击资本市场秩序,极大地损害中小投资者利益,尤其是超额对外担保上市公司普遍经营较差,可能因经营需求,部分经营较差上市公司选择使用担保手段维护关联企业关系,从而造成狭义对外担保额增加。根据压力测试结果来看,担保违约风险的发生将使其经营形成恶性循环。因此,如何规范上市公司为第三方融资提供担保,就成为立法者和监管者规范上市公司担保行为的核心问题。

(二)必须督促上市公司强化信息披露义务

监管部门必须督促上市公司确保披露的对外担保信息内容详尽、理由充分,满足投资者合理判断和理智选择的需求。首先,在目前定期报告披露的基础上,要求上市公司增加披露担保金额占公司净资产的比例、被担保人净资产和资产负债率、公司董事会审议等有关情况。其次,要求上市公司在定期报告中建立索引,列示公司本年度针对担保情况所发布过的临时公告标题和时间。再次,可比照关联交易的处理方式,要求独立董事就达到上报股东大会标准的对外担保事项发表意见。最后,要求上市公司披露被担保人基本情况,包括但不限于贷款的原因、贷款资金投向、主营业务状况、实际控制人情况、最近的财务数据、信用等级情况以及与上市公司存在的关联关系等情况。

(三)强化内控建设,完善外部监督,加强风险排查

规范上市公司对外担保行为,一方面,要完善公司治理结构,强化上市公司内控和决策审批程序。上市公司应在内部建立完善的担保审批制度,避免董监高个人随意签订巨额对外担保合同,充分发挥董事会、监事会和股东大会的审核、监察作用。另一方面,需要建立上市公司担保外部质量评价机制,依靠中介机构不定期对上市公司的担保信息披露质量进行等级评定和监督,重点关注上市公司的对外担保情况,及时识别高风险公司和违规对外提供担保的公司,采取有力手段,督促上市公司采取有效措施消除隐患,降低风险。

[注 释]

① 2000年以前,由于我国立法是否对公司担保进行限制存在争议,加上《证券法》等法律亦未明确对上市公司对外提供担保施加有效管制,在上市公司普遍存在一股独大的背景下,上市公司大股东滥用控股优势,借助银行违规操作,以公司担保方式向上市公司转嫁风险,骇人听闻的“提款机”式担保和“担保黑洞”层出不穷,形式十分严峻。鉴于公司担保的泛滥危机金融安全,证监会于2000年6月6日发布《关于上市公司为他人提供担保有关问题的通知》(证监公司字[2000]61号),即针对上市公司的“限制担保令”,对上市公司担保行为进行了专项治理。——参见刘贵祥:《公司担保与合同效力》,载于《法律适用》2012年第7期,第16页。

② 本文中合并报表范围内的担保指上市公司与子公司之间的担保以及子公司对子公司的担保。

③ 本文中狭义的对外担保指对合并报表范围以外的对象提供的担保。

④ 这一数据暂不包括净资产小于零的部分ST企业。

⑤ 由于被担保方的信用水平相关数据可得性较差,本文不对违约概率、违约损失率等变量做单独设置。

[参考文献]

[1] 刘贵祥.公司担保与合同效力[J].法律适用,2012(7):16.

[2] 周首华.Z-Score模型在我国中小企业上市公司财务预警中的应用研究[J].管理学报,2012(8):41-47.

[3] 郭兆.Z-Score模型在我国制造业上市公司财务预警中的实证分析[J].企业家天地(下半月版),2009(1):15-17.

[4] 常艳.我国上市公司财务预警模型的实证分析[J].金融经济,2008(2):105-106.

[5] 蒋永华.Z-Score模型在财务预警中的应用[J].山东商业会计,2008(2):11-13.

[6] 刘开瑞.财务预警分析指标[J].生产力研究,2007(4):138-141.

[7] 向德伟.运用“Z积分法”评价上市公司经营风险的实证研究[J].会计研究,2002(11):53-57.

[8] EDWAED ALTMAN. Financial Rations Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance, 1968(9):589-609.

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

商场现代化(2016年10期)2016-05-13