康华农业财务造假案例分析

2019-04-15 01:58付钰玮曹雪芬杜蓉

现代营销·经营版 2019年4期

付钰玮 曹雪芬 杜蓉

摘 要:随着我国资本市场的不断发展,财务造假案件频发,由于农业领域的特殊性,农业类上市公司更是成为高发区,诸如早些年的银广夏、蓝田股份到近年来的绿大地、万福生科、獐子岛扇贝门等事件给社会造成了极大的负面影响。本文以康华农业为例,分析其造假行为产生的原因,并提出相应的措施及建议,旨在防范和遏制此类问题的发生。

关键词:康华农业;财务造假;审计失败

一、案例概述

康华农业成立于2008年,是广西省最大的生态农业种植公司,主要从事优质稻等农产品种植及销售。康华农业曾于2012年6月提交 IPO申请,且其公开的财务显示该公司符合 IPO 条件,却于2014年4月撤回IPO申请,拟通过与浙江步森服饰股份有限公司的重大资产重组项目转向借壳上市。重组草案引来了公众对康华农业财务数据的质疑,康华农业被曝其存在虚增资产及虚增营业收入等财务报告舞弊行为。

二、造假成因

(一)经营利润较低

农业生产易受到自然灾害和气候變化等环境因素的影响,公司的盈利具有不稳定性和脆弱性,加之农产品价格基本稳定,但原料、设备等价格不断上涨,发展缓慢,难以进一步扩张和发展。

(二)生产资料核算困难

生物性以及土地类资产是农业类公司的重要生产资料,由于土地没有公允价值且在各地存在较大差异,审计人员难以核实土地的面积以及价值,从而很多农业类公司通过这一途径虚增资产,夸大规模。

(三)交易对象分散、交易方式缺乏规范

农业企业面对的多是散户或者小型企业,大多数以现金交易为主,具有不可追溯、不可还原、也不可验证的特点,相关的真实的交易流程模糊化,核查业务的真实性较为困难,这为虚假销售提供了很大的便利。

三、造假方式

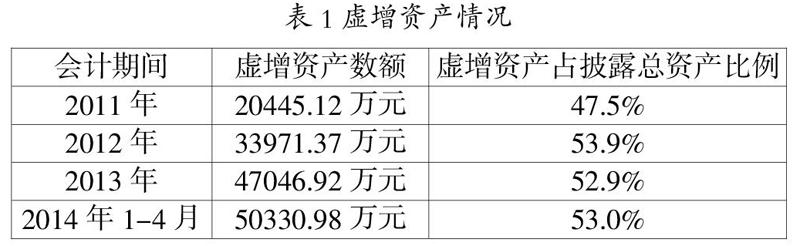

(一)虚增资产

康华农业主要通过虚增银行存款及虚构应收账款达到虚增资产的目的。康华农业虚构与绿苑米业、佛山穗丰园等8个客户的应收账款,同时,康华农业与漓江银存在关联方关系,便通过关联方关系篡改银行进账单等方式进行虚增银行存款的舞弊的操纵。

(二)虚增营业收入

康华农业的净利率和毛利率长期保持在40%-50%左右,明显高于农业企业的盈利能力,且在2011-2013年,营业收入与利润的增长不成比例,根据披露的信息,康华农业虚构销售客户,对应的销售金额都被过分夸大。

(三)虚减营业成本

康华农业未将 “土壤改良与地力提升”总投入作区分,所用地力提升剂的主要为胡麻饼、菌种、黄腐植酸等,而其中最主要的胡麻饼实质上是农作物肥料,应该费用化,而康华农业却将其全部作为长期待摊费用,同时还将土地流转价款计一并计入,将其资本化,减少了生产成本。

四、审计失败原因

(一)未谨慎选择客户

由于农业企业的特殊性,农业企业的重大错报风险水平较高,立信会计师事务所没有掌握被审计单位的基本情况,没有充分了解华康农业所处的行业环境,且审计师缺乏一定的行业专长胜任能力,没有结合自身的相关条件来判断是否有能力承接业务委托,期准备工作不足。

(二)未发现内部控制缺陷

康华农业存在一股独大的股权结构不合理现象,李艳为第一大股东,持股比例为42%,第二大股东杜常铭持股30%,两人为亲属,掌握了绝大的权利,且治理层兼任管理层,内部控制形同虚设。

(三)审计程序执行不当

审计人员对康华农业的虚假记载没有采用效的实质性程序,盲目采用前任注册会计师的有关审计资料,没有对重要的财务指标进行分析,未核实信息的真实性,将函证发到审计单位安排的错误地址处,没有发现公司伪造客户的事实;在对银行存款的核实过程中,没有亲自去银行打印银行对账单,而是信赖了康华农业伪造的对账单,且没有注意到康华农业与银行间存在关联方关系,获取的审计证据缺乏证明力度;没有走访调查相关的流转土地,没有真正的核实企业发生的成本。

五、防范建议

(一)建立健全的内部控制制度

企业应规范内部治理结构,重视内部监督管理,规范相关权利主体的行为,确保公司内部权责分明,避免权力过于集中,通过“硬性”的严格制度与“软性”的文化感染规范员工的行为,将内部控制制度更好地实施下去,预防、减少舞弊风险,从根本上遏制财务造假现象的发生。

(二)制定完善的法律法规,加大监督和处罚力度

我国对于财务造假的惩罚力度不够,导致许多企业为了利益以身试法。应加大对造假的打击力度对涉案人员进行严厉的处罚,提高法律对财务造假的约束力。同时还要加强监管,应加强事前、事中和事后的检查力度,减少发现问题的滞后性。

(三)严格执行审计程序,设计针对性的审计程序

立信会计师事务所对康华农业的财务报表出具了标准无保留意见的审计报告,在其审计过程中并未保证执业质量,没有及时发现问题,导致审计失败。审计人员要增强审计风险意识,尤其是在函证、监盘等容 易舞弊的程序中保持高度的职业怀疑,走访重要客户,采取一些不被管理层事先了解的程序,对收入、应收账款、银行存款、生产成本等执行有效的细节性测试,深度发掘分析分析主要财务指标,必要时聘请有关农业领域的专家发表意见,利用专家判断来发现异常,降低审计风险。

参考文献:

[1] 傅雪逸子,基于康华农业审计失败案例的启示[D].湖南大学审计硕士学位论文,2018:25-35.

[2] 郭 燕,农业类上市公司财务造假问题研究[D].首都经济贸易大学专业硕士学位论文,2018:24-27.

猜你喜欢

中国市场(2016年40期)2016-11-28

商(2016年32期)2016-11-24

企业导报(2016年19期)2016-11-05

商业会计(2016年7期)2016-05-24

商(2016年6期)2016-04-20

商场现代化(2016年2期)2016-03-24

商(2016年4期)2016-03-24