企业社会责任、会计稳健性和债务融资成本

2019-04-15 01:50李怡颖

现代营销·经营版 2019年3期

摘 要:本文基于2014-2017年我国A股主板的财务数据,实证分析了会计稳健性与债务融资成本、企业社会责任与会计稳健性对债务融资成本之间的交互影响。研究的结果表明,会计稳健性和债务融资成本呈反向变动关系;社会责任替代了会计稳健性对债务融资成本产生影响。

关键词:企业社会责任;会计稳健性;债务融资成本

随着经济的进步,经理人更加重视社会责任的承担在其未来道路上起到的推动作用,注重效率效果且经营合法合规。此外,稳健的财务政策以及会计信息一直是企业关注的重点。本文考察了所有权和经营权分离的态势下企业社会责任和会计稳健性对债务融资成本的交互效应,在一定程度上有利于丰富对债权人投入资本的保护机制,拓宽相关研究成果以及管理层降低债务融资成本的方法,促进公司积极履行社会责任的,提升现代企业的会计信息质量。

一、研究假设与检验模型

强大的会计信息要求公司更严格地确认损失,在平衡债权人的风险和风险,提供较低的贷款利率和降低公司债务融资成本方面发挥作用。积极承担社会责任的企业有利于形成良好的声誉,使债权人更加关注企业的成长,与企业互利共赢,因而降低债务融资成本。从信息总量来看,外部投资者所能收获的信息总量有限,因此会计稳健性与社会责任作为大众可获取的信息,在降低债务融资成本方面,二者可能存在替代作用;对比社会责任履行情况较差的企业,其履行情况越好的企业,通过提升会计稳健性更能够显著的降低债务融资成本,因此稳健的会计信息与企业社会责任的履行情况作为投资者可获取的信息,对降低债务融资成本的影响可能存在互补作用。基于此,提出以下三个假设:

H1:會计稳健性和债务融资成本呈反向变动。

H2:企业社会责任与债务融资成本显著负相关。

H3a:社会责任与会计稳健性在降低债务融资成本方面发挥着替代作用。

H3b:社会责任与会计稳健性在降低债务融资成本方面发挥着替代作用。

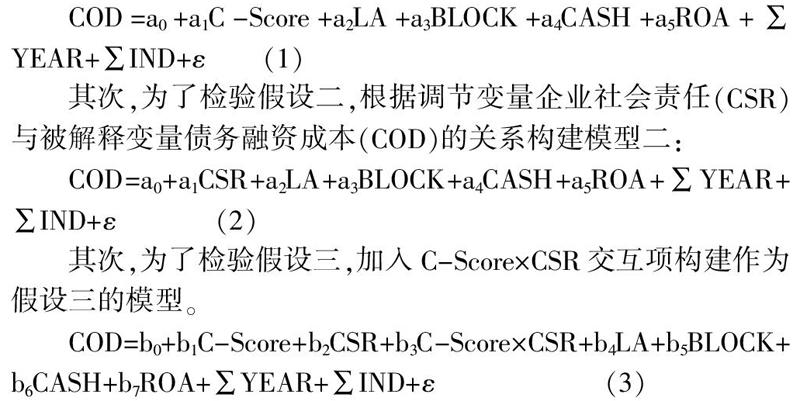

针对本文提出的三个假设构建模型。首先,本文以非条件稳健性为基础建立一个以模型来衡量解释变量会计稳健性(C-Score)与被解释变量债务融资成本(COD)之间的关系:

COD=a0+a1C-Score+a2LA+a3BLOCK+a4CASH+a5ROA+∑YEAR+∑IND+ε (1)

其次,为了检验假设二,根据调节变量企业社会责任(CSR)与被解释变量债务融资成本(COD)的关系构建模型二:

COD=a0+a1CSR+a2LA+a3BLOCK+a4CASH+a5ROA+∑YEAR+∑IND+ε (2)

其次,为了检验假设三,加入C-Score×CSR交互项构建作为假设三的模型。

COD=b0+b1C-Score+b2CSR+b3C-Score×CSR+b4LA+b5BLOCK+b6CASH+b7ROA+∑YEAR+∑IND+ε (3)

各变量的界定如下,将债务融资成本COD作为被解释变量;会计稳健性C-Score作为解释变量;企业社会责任CSR作为调节变量;债务结构LA、股权集中度BLOCK、现金存量CASH、盈利能力ROA作为控制变量。

二、实证检验分析

根据以上模型的回归系数,解释变量C-Score和被解释变量COD在1%的显著性水平上反向相关,假设H1得到验证。调节变量CSR与被解释变量COD在1%水平上显著负相关,表明企业社会责任与债务融资成本存在负向相关关系,社会责任与会计稳健性在对企业债务融资成本的影响上呈现出替代效应。假设H3a得到验证。

结语

研究表明:(1)会计稳健性程度较高的企业能够有效地通过降低信息不对称获得较低的债务融资成本。(2)社会责任履行情况较好的企业能够树立良好的企业形象,降低债务融资成本。(3)企业社会责任的履行与会计信息稳健程度对债务融资成本的降低作用上,是一种替代关系,会计稳健性水平较低的企业,可以通过履行社会责任,树立良好企业形象的方式降低债务融资成本。

参考文献:

[1] 曹亚勇,王建琼,于丽丽.公司社会责任信息披露与投资效率的实证研究[J].管理世界,2012(12):183-185.

[2] 张圣利.产权特征、稳健会计政策与公司债务融资成本——来自中国证券市场的经验依据[J].经济与管理,2014(5):45-50+64.

[3] 孟晓俊,肖作平,曲佳莉.企业社会责任信息披露与资本成本的互动关系——基于信息不对称视角的一个分析框架[J].会计研究,2010(9):25-29.

作者简介:

李怡颖(1994.9.14-),女,辽宁大连人,汉族,硕士研究生,专业:会计学。

猜你喜欢

会计之友(2016年24期)2017-01-09

商情(2016年43期)2016-12-23

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年28期)2016-10-27

商(2016年28期)2016-10-27

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14