金融、技术创新与实体经济发展驱动

2019-04-18 12:00马玉洁

山东社会科学 2019年4期

刘 超 马玉洁

(北京工业大学 经济与管理学院/北京现代制造业发展基地,北京 100124)

改革开放四十年中国经济发展取得举世瞩目的成就。然而,随着世界经济的动态演化发展和我国经济体量的不断增大,成熟于转轨时期的以要素、投资驱动为主的产业发展模式已经难以继续为我国经济发展提供强劲充足的动力,“大而不强”问题制约着我国经济的可持续发展。一方面逆全球化背景下的外需减弱,另一方面受产业结构、要素成本、技术创新能力、资源环境等因素制约,使得作为拉动一国经济前行主要力量的实体经济发展陷入两难困境,需要探寻新的经济增长动力。[注]李扬:《金融服务实体经济”辨》,《经济研究》2017年第6期。技术创新和金融创新作为现代经济增长中最关键的要素,在实体经济优化升级和创新驱动转化中发挥重要作用。[注]赵婧、吴珍珠、谢朝华:《金融支持促进技术创新的区域性差异研究》,《财经理论与实践》2016年第5期。从这个意义上说,实体经济自主创新效能的转化不仅要有技术创新的主体动能支持,也需要金融创新的辅助动能予以转化。因此我们认为,以金融创新促进技术创新,以技术创新带动金融创新,两者协同作用,是促进我国实体经济高质量发展的关键。

一、对金融创新、技术创新与实体经济发展相关文献的梳理

技术创新、金融创新与实体经济发展三者之间的作用关系随经济系统复杂性的增强而呈动态演化。在金融创新与技术创新关系研究方面,Frame et al.(2004)的研究认为,技术创新与金融创新之间的作用是相互的,金融创新对技术创新具有正向的促进作用。[注]Fritsch M,”The theory of economic development-An inquiry into profits, capital, credit, interest, and the business cycle”,Journal of Comparative Research in Anthropology & Sociology, vol.3,( 1983),pp.90-91.赵婧等(2016)通过对我国不同地区的金融支持技术创新研究发现,技术创新水平的提升需要完备的金融创新体系支持。[注]Frame W S, White L J. “Empirical Studies of Financial Innovation: Lots of Talk, Little Action?”. Journal of Economic Literature, vol.42,( 2004), pp.116-144.但是,过度的金融创新也会阻碍技术创新的发展,如谢家智等(2014)通过对制造业金融化现象的研究发现,制造业将资源倾向于发展金融业务会严重影响企业技术创新能力的提升。[注]谢家智、王文涛、江源:《制造业金融化、政府控制与技术创新》,《经济学动态》2014年第11期。同样,技术创新也会影响到金融创新的进程,如Arthur(2017)的研究认为,金融创新过程是从结构化到非结构化的连续体,技术创新的发展会加快金融创新的进程。[注]Arthur K N A.” Financial innovation and its governance: Cases of two major innovations in the financial sector”, Financial Innovation, vol.3,(2017), pp.2-12.李苗苗等(2015)的研究发现,我国当前银行主导型的金融结构并不能为技术创新提供良好的支持。[注]李苗苗、肖洪钧、赵爽:《金融发展、技术创新与经济增长的关系研究——基于中国的省市面板数据》,《中国管理科学》2015年第2期。黄震(2018)则认为,普惠金融作为金融科技探索的目标需要科技创新推动。[注]黄震:《普惠金融的理论和实践问题》,《山东社会科学》2018年第12期。

在金融创新与实体经济发展研究方面,金融创新通过金融系统内部作用机制或金融对技术进步、政策实施等外部因素作用对实体经济产生影响。王仁祥和杨曼(2015)在“技术-金融”范式下,建立金融创新模型分析金融创新服务实体经济过程中的结构性问题得出金融创新活动的驱动因素来源于生产企业技术创新层面。[注]王仁祥、杨曼:《中国金融创新质量指数研究——基于“技术-金融”范式》,《世界经济研究》2015年第7期。但是,也有学者对金融创新与实体经济发展的正向促进作用表示怀疑,Chiu等(2011)在对金融创新与实体经济发展关系研究中,基于传统的内生增长模型分析高通胀国家与低通胀国家的影响效果,结果发现在这两类国家中金融创新对实体经济的发展作用都十分有限。[注]Chiu J, Meh C, Wright R. “Innovation and growth with financial and other frictions “, Social Science Electronic Publishing, vol.56,(2011), pp.710-720.Henderson et al.(2011)通过对金融创新产品的分析发现,并不是所有的金融创新都能有效促进经济增长,当金融创新产品不具有流动性,也不能带来税收增加时,金融创新作用无效。[注]Henderson B J, Pearson N D. “The dark side of financial innovation: A case study of the pricing of a retail financial product”,Journal of Financial Economics, vol.100,(2011),pp. 227-247.纪敏等(2017)通过分析杠杆率结构、水平和金融稳定关系,指出伴随金融创新产生的高杠杆率增加对经济增长具有负面影响。[注]纪敏、严宝玉、李宏瑾:《杠杆率结构、水平和金融稳定——理论分析框架和中国经验》,《金融研究》2017年第2期。与传统观点不同,马勇等(2016)认为,金融创新与经济发展之间存在着非线性或者更为复杂的内生关联关系。[注]马勇、田拓、阮卓阳,等:《金融杠杆、经济增长与金融稳定》,《金融研究》2016年第6期。金融创新并不一定能促进经济增长,其作用效果的发挥还要取决于金融创新-技术创新-实体经济之间传导机制的差异,也就是说,金融创新与经济增长之间的交互反馈作用不一定存在。[注]殷孟波、许坤:《国外学者在后危机时代关于金融创新“悖论”的综述》,《经济学家》2012年第6期。

技术创新对实体经济发展的促进作用较为明显,Ngai等(2007)通过建立外生技术进步多部门增长理论模型分析技术进步对经济增长的促进作用。[注]Ngai L R, Pissarides C A. “Structural Change in a Multisector Model of Growth”, American Economic Review, vol.97,(2007),pp.429-443.周煊等(2012)以我国制药上市公司为例研究技术创新对企业发展的影响,结果表明技术创新水平高的企业其盈利水平和销售收入具有显著优势。[注]周煊、程立茹、王皓:《技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究》,《金融研究》2012年第8期。但是,并非所有的技术创新都能为实体经济发展带来福利,唐未兵等(2014)认为受技术差距、消化吸收能力等因素的影响,技术创新对经济发展的促进作用并不一定都能得到发挥。[注]唐未兵、傅元海、王展祥:《技术创新、技术引进与经济增长方式转变》,《经济研究》2014年第7期。

技术创新与金融创新持续存在于社会经济体系的发展过程中,在金融创新、技术创新共同作用于实体经济发展方面,孙浦阳和张蕊(2012)以内生经济增长理论为基础,通过实证检验得出金融创新单独对经济发展具有抑制作用,但通过技术创新则可以对经济发展产生促进作用。[注]孙浦阳、张蕊:《金融创新是促进还是阻碍了经济增长——基于技术进步视角的面板分析》,《当代经济科学》2012年第3期。Laeven et al.(2015)建立金融创新与技术创新的动态协同模型分析金融创新、技术创新与经济发展之间的关系,认为持续性的金融创新是技术创新和经济发展的必要条件。[注]Laeven L, Levine R, “Michalopoulos S. Financial innovation and endogenous growth”, Journal of Financial Intermediation, vol.24,(2015),pp.1-24.易信和刘凤良(2015)建立包含金融中介在内的多部门熊彼特内生增长模型,发现金融发展可以通过技术创新的“水平效应”和“结构效应”促进经济增长。[注]易信、刘凤良:《金融发展、技术创新与产业结构转型——多部门内生增长理论分析框架》,《管理世界》2015年第10期。

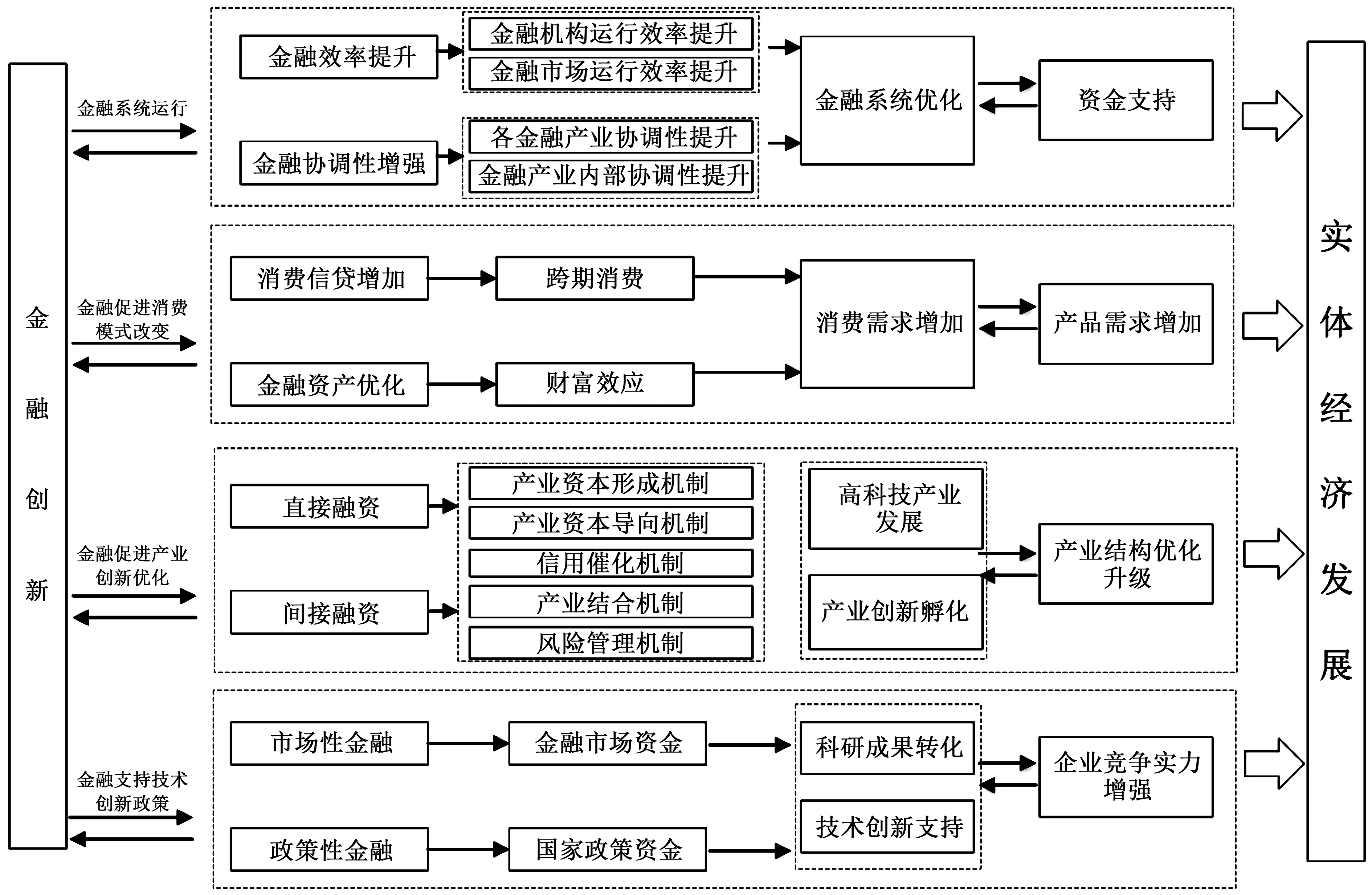

以金融创新为起点通过技术创新对实体经济产生促进作用,主要是通过金融系统的直接转化作用和金融系统对其他系统的间接转化作用实现的。其传导作用机制:从微观作用机制看,金融创新通过促进金融系统内部优化和促进消费模式改变提供技术创新的资金支持和市场环境需求;从宏观作用机制看,金融创新通过对产业结构和创新政策的影响促进技术创新成果转化从而提升实体经济的竞争力,促进产业结构优化升级。[注]汤吉军、郭砚莉:《创新治理的经济学分析及政策涵义》,《济南大学学报》(社会科学版)2017年第3期。金融创新对实体经济发展的促进作用机制如图1所示:

图1 金融创新、技术创新对实体经济发展的促进作用机制图

围绕金融创新、技术创新与实体经济的关系,本文拟在既有研究的基础上展开以下研究:其一,从金融服务实体经济的本质出发,建立金融创新指标体系,并对我国金融创新发展状况进行评价分析;其二,基于金融创新、技术创新与实体经济发展的相关性和动态因果关系,我们将时变参数向量自回归模型(TVP-VAR)运用到金融创新、技术创新与实体经济发展的作用机制研究上,分析不同时间维度和时点维度各变量之间的脉冲响应结果,探究金融创新、技术创新对实体经济发展的不同作用效果,为探寻我国实体经济发展新动能提供指引。

二、我国金融创新指数构建与测度

(一)金融创新指标的选取

随着金融系统复杂性的不断增强,学者们对金融系统创新能力的评价指标也在不断完善。从现有研究来看,对金融系统的创新评价大致有两类:第一类是从金融系统微观层面,通过对金融系统创新产品、专利规模、产品创新对金融业务影响等方面展开;第二类是从金融系统宏观层次通过选取代理变量,如私人征信机构发展状况、金融系统发展速度、金融系统所处环境等对金融系统创新性进行评价。本文注重于金融系统与金融系统外部环境的作用关系,因此着重从宏观方面特别是金融系统中与实体经济发展相关性较强的指标中选取相关指标对金融系统创新性进行评价研究。

金融系统的创新,一方面是自身资产结构的创新和发展,另一方面是金融系统服务方式的创新和发展。从金融系统自身创新优化来看,金融系统创新可以通过金融系统资产结构创新和金融系统发展来体现;从金融系统对实体经济所提供的支撑服务来看,金融系统创新可以通过支付方式创新和融资方式创新来体现。因此,金融系统创新指标体系的建立应包括以下内容:

1.金融系统创新优化方面。

金融资产结构创新:投资性金融资产总量与金融资产数量的比率(FAS)。金融资产按照功能分为投资性金融资产和交易性金融资产,其中,投资性金融资产通常用金融机构年末存贷款之和表示,而交易性金融资产主要是指可以直接用于支付的金融资产,其近似于狭义货币M1。金融资产的创新多是投资性金融资产的创新,投资性金融资产在总金融资产中占比越高说明金融创新程度越高。

金融业发展:金融业增加值(FID)。金融创新是金融发展的一部分,金融创新推动金融发展,金融发展为金融创新提供良好的条件和环境基础,因此,金融系统发展能够在一定程度上反映金融创新水平。

2.金融服务实体经济方面。

支付方式创新:M0/M1(PM)。M1中现金的比例表征金融创新,即随着金融支付方式的创新,各类经济体的支付方式也发生变化,移动支付、网上银行等支付方式的推广在减少居民和企业现金使用的同时,更多地使用了各类活期存款。

融资方式创新:直接融资占社会融资规模比重(FM)。金融服务实体经济重要的体现是为实体经济发展提供所需资金支持,直接融资作为更高效的融资方式其在社会融资规模中的占比能够反映金融系统为实体经济发展提供资金支持的效率。

(二)金融创新指数的构建与测度

为保证数据的统一性和完整性,本文选取2002-2017年季度数据,运用Census12和HP滤波对原始数据进行调整和处理,并运用标准差化方法对基础指标进行标准化处理。选用熵值法,依据指标赋予的信息熵值赋予指标权重,将金融创新指数各指标对金融系统创新程度的影响计算在内,得出金融系统创新度FI的表达式:

FI=0.15FAS+0.47FID+0.13PM+0.15FM

(1)

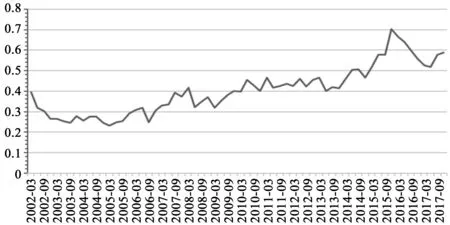

根据所构建指标体系对我国2002-2017年金融系统创新性进行综合评价,结果如图2所示:

图2 2002-2017年我国金融系统创新度统计图

图2显示,在研究样本期间我国金融系统创新性整体呈逐步增强趋势,2015年第四季度达到0.7022最高创新度,2016年第一季度到2017年第二季度金融创新性有所降低,之后又进入创新性增强的发展轨道。其中,2016年金融系统创新性降低的主要原因是2015年互联网金融快速发展中积累的问题和风险显现,有些以“金融创新”的名义进行非法集资或金融诈骗等活动,严重破坏金融系统的稳定性,针对这些问题2016年之后我国政府出台相关政策,采取积极应对措施,规范和完善以互联网金融为代表的金融创新。2017年各项政策效果显著,金融系统稳定性增强,金融创新恢复有条不紊态势。金融系统稳定性增强和金融系统创新性发展为实体经济的技术创新和持续发展提供了基础支持。

三、金融创新、技术创新对实体经济发展的驱动作用分析

(一)变量选取与数据预处理

本文选取2002-2017年季度数据对金融创新、技术创新与实体经济发展之间关系进行研究,为消除季节因素对相关数据的影响采用X12方法对数据进行季节调整,所有变量数据均进行标准化处理,数据来源WIND数据库,相关指标选取依据如下:

金融创新指标(FI):基于金融系统复杂动态性以及前期对金融创新与技术创新、实体经济发展之间的关系分析,选取前文所构建的金融创新度指标反映金融创新。

技术创新指标(TI):从现有的对技术创新的评价指标来看,技术创新指标主要可以分为技术投入指标、技术产出指标以及技术环境指标三大类。其中,技术投入指标如R&D人员全时当量、R&D经费占比、机构合作创新度等;技术产出指标如发明专利、基于文献的创新指标、产品创新数目等;技术环境指标如绿色技术创新投入等。从三类指标来看,以发明专利为代表的创新产出指标中的发明很大部分不能应用推广,与实体经济实际生产存在脱节,而技术创新环境指标方面因我国经济发展阶段的局限性,对技术环境评价方面的指标存在数据缺失问题,不能很好反映我国实体经济发展过程中技术创新的演化趋势,故本文将技术创新指标从技术投入指标类别中选取,其中R&D经费的投入与实体经济创新产出具有紧密的关联性,因此本文选取R&D经费占GDP比重来反映技术创新。

实体经济发展指标(SE):工业经济是实体经济的核心,工业经济的创新发展是当前世界各国经济增长的新动力,因此本文选取工业增加值占GDP比重来反映实体经济发展。

(二)平稳性检验

为了防止时变参数向量自回归模型分析过程中出现伪回归现象,本文先对三个变量的稳定性进行检验。如表1所示,通过ADF检验可知各变量原序列均为不平稳时间序列,而一阶差分序列均为平稳时间序列,故在后续模型构建中使用各变量的一阶差分序列为替代变量。

表1 各变量ADF检验结果

注:*、**、***分别为1%、5%、10%的置信水平显著,DFI,DTI,DSE分别为FI,TI,SE的一阶差分序列

(三)金融、技术创新对实体经济发展的时变效应分析

1.金融创新、技术创新对实体经济发展影响的时变参数向量自回归结果分析。

借鉴Primiceri(2005)对时变参数的处理方法,构建一个金融创新、技术创新对实体经济发展影响的TVP-VAR模型。本文的时变参数向量自回归模型(TVP-VAR)的滞后期数为2期,应用MCMC算法模拟迭代次数设定为10000次,为保持仿真模拟的稳定性我们将前1000次预模拟舍弃。

表2显示TVP-VAR各参数检验结果,其中所有参数均值均在95%置信区间内,收敛诊断CD值均小于显著性水平5%的临界值1.96,说明参数估计有效。无效因子最高为29.16,说明模拟中所得到的无效因子最多为30个,远小于本文的迭代次数(10000次),满足后验推断要求。

2.金融创新、技术创新对实体经济发展驱动的脉冲响应分析。

经济结构的持续性动态演化可能造成部分经济变量的结构性突变,从而导致原有不变参数的线性模型估计出现统计性偏差。因此,我们采用基于时变参数向量自回归模型(TVP-VAR)对金融创新、技术创新与实体经济发展之间的动态作用关系进行研究。一方面TVP-VAR模型具有对模型系数和结构冲击在所有时期的时变性优势,可用于观察金融创新、技术创新与实体经济发展之间随时间演化的相互作用关系,另一方面与传统的VAR脉冲响应不同,TVP-VAR模型可以反映变量在时间维度的冲击反应,能够揭示不同时期变量之间的相互作用关系。因本文研究样本为季度数据,从短期、中期、长期考虑,我们选择提前1期、2期、4期对整个样本期间的脉冲响应时变性进行观察。

表2 TVP-VAR模型估计结果[注]说明:sb1、sb2、sa1、sa2、sh1、sh2分别表示后验分布前两个对角线元素估计结果,剩余对角线元素结果类似;Geweke收敛诊断值(CD)能够检验马尔科夫集中度,是验证抽样样本是否收敛的指标;非有效因子是反映得到不相关样本所进行抽样次数的指标。

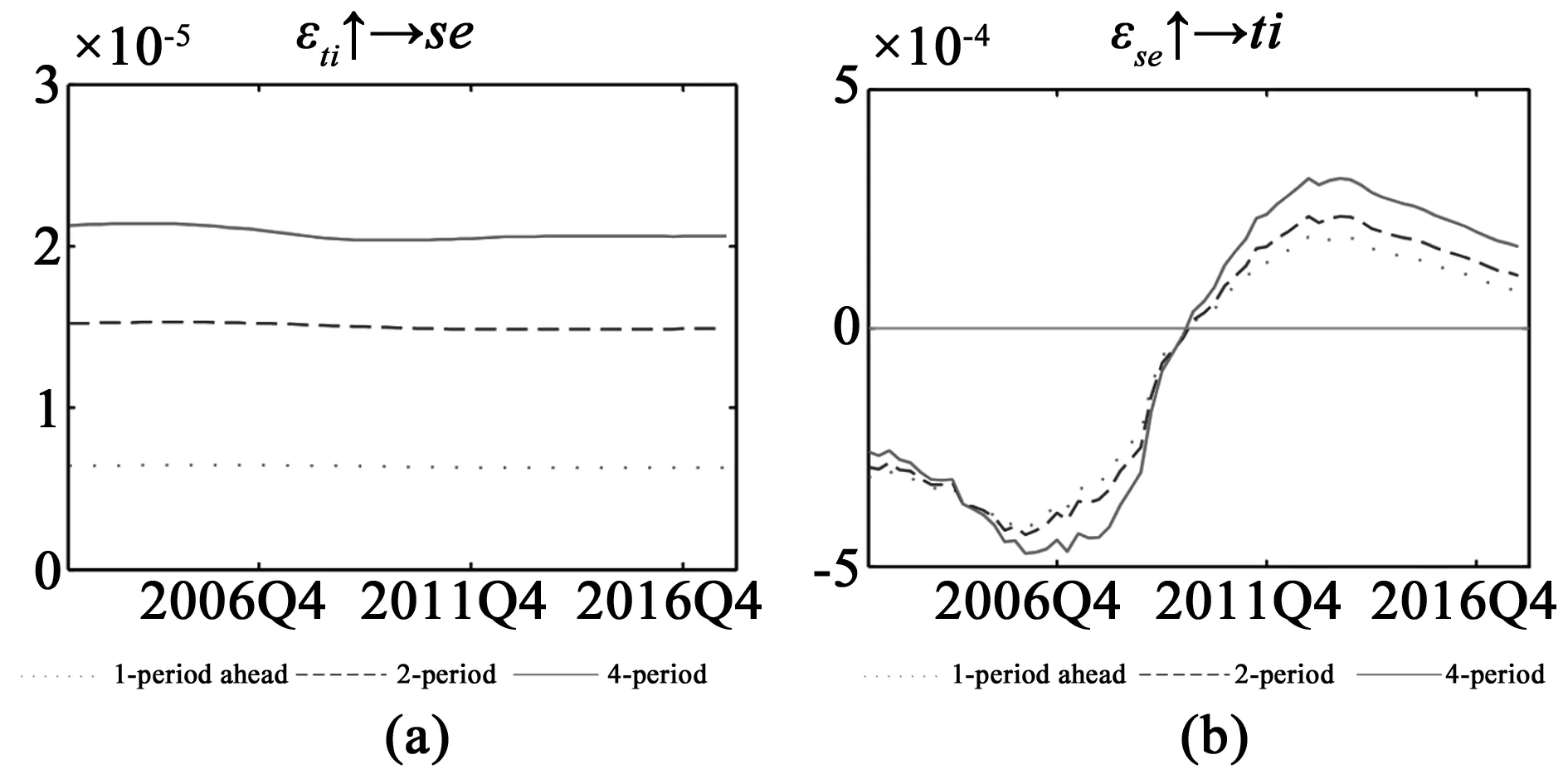

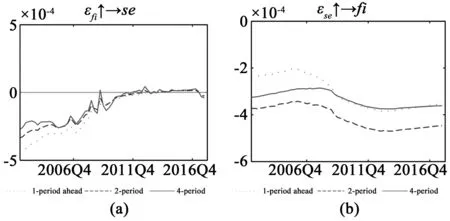

其一,金融创新与技术创新的脉冲响应分析。金融创新对技术创新的脉冲响应如图3(a)所示,在时间维度上,提前1期、2期、4期脉冲响应基本保持一致,在整个样本期间金融创新对技术创新的脉冲响应波动较大,并不是某一时期的固定作用关系。从时点维度来看,2005年之前金融创新对技术创新呈负向冲击,说明这一阶段金融创新的发展对技术创新中的资金支持作用并没有完全体现,这主要是因为技术创新具有时间上的不确定性和滞后性,金融创新资源带来的资金支持并不一定能够在当期直接产生明显的技术创新成果。因此,会造成金融创新水平提升,但技术创新水平并未同期提升,从而导致两者之间出现负向相关性。随着时间的演化,技术创新成果逐步显现,表现为2005-2010年期间我国金融创新发展对技术创新发展具有正向的促进作用,其中因2008年金融危机爆发给金融系统造成重创,使得金融创新对技术创新的促进作用受到影响,之后又迅速恢复正常作用关系。2010年之后金融创新发展又对技术创新产生负向冲击,这主要归因于在此阶段我国金融创新工具的品种和规模快速增长,掀起全民投资热潮,部分企业也在高收益的诱惑下将部分生产和技术改造的资金用于资本市场投资,这一阶段金融创新水平激增,但这种创新产生的资本便利并未通过传统渠道传递到实体经济的技术创新发展中,而是在虚拟经济中不断发酵,这一阶段金融创新对技术创新的脉冲表现为负。

图3 金融创新与技术创新脉冲响应图

技术创新对金融创新的脉冲响应如图3(b)所示,在时间维度上,随着脉冲提前期的增加技术创新对金融创新的负向冲击作用逐渐减弱,各期作用方向基本保持一致,且受时间影响较小。这说明,在2002-2017年间我国技术创新发展对金融创新产生的抑制作用要大于促进作用,从而表现为技术创新与金融创新的负向脉冲响应。这主要是因为我国政府主导型金融结构体系下,银行等金融机构都处于国家垄断状态,开放性不足,缺乏创新动力。金融机构硬件设备更新、金融服务水平提升以及金融衍生工具的推出都受到限制,造成金融系统的创新发展滞后于其他行业的技术创新发展水平,从而表现为两者之间的负向脉冲特征。金融行业技术创新动力不足也是技术创新对金融创新在时点维度上的脉冲差异不显著的主要原因。

其二,技术创新与实体经济发展的脉冲响应分析。技术创新对实体经济发展的脉冲响应如图4(a)所示,在时间维度上,随着脉冲提前期的增加技术创新对实体经济的正向冲击作用逐渐增强,说明技术创新对实体经济发展的推动作用需要时间的演化,随着技术在实体经济中的应用推广逐渐产生经济效益,促进实体经济升级发展。在时点维度上,研究样本期间我国技术创新对实体经济发展的促进作用较为稳定。

图4 技术创新与实体经济发展脉冲响应图

实体经济对技术创新的脉冲响应如图4(b)所示,从时间维度上看,实体经济发展对技术创新在提前1期、2期、4期脉冲响应基本保持一致。从时点维度来看,2010年之前,我国经济一直延续改革开放以来的以要素、投资驱动为主的数量型经济发展模式,经济发展质量的提升并未受到应有的重视,技术创新发展速度滞后于实体经济发展速度,表现为负向的脉冲关系。2010年之后国家开始重视经济增长质量和实体经济的可持续发展,实体经济企业纷纷加大技术创新投入,经济发展方向也由传统粗放的高速增长阶段向高效率、低成本、可持续的中高速增长阶段转变,经济增长由速度到质量的转变过程中实体经济发展对技术创新的促进作用逐步显现。

图5 金融创新与实体经济发展脉冲响应图

其三,金融创新与实体经济发展的脉冲响应分析。金融创新对实体经济发展的脉冲响应如图5(a)所示,在时间维度上,提前1期、2期、4期脉冲响应基本保持一致,且随着时间的推演金融创新对实体经济发展的脉冲由负向逐步向零值附近演化。在时点维度上,2002-2017期间金融创新并没有对实体经济发展产生促进作用,反而因金融创新工具带来的更高收益挤占实体经济发展资金,出现金融创新与经济发展相脱离的现象。实体经济发展对金融创新的脉冲响应如图5(b)所示,在时间维度上,提前1期、2期、4期脉冲响应作用效果有所差别,但作用方向基本保持一致。实体经济对金融创新产生负向的脉冲响应,从时点维度来看,在2008年金融危机之后这种负向的冲击作用更加明显。金融危机爆发使实体经济受到重创,社会资源倾向于帮助实体经济尽快复苏,市场对金融创新则保持谨慎态度。

四、研究结论

金融创新和技术创新是现代经济增长中的关键要素,针对我国实体经济发展动力不足的问题,本研究从金融服务实体经济的角度构建金融创新指数对我国金融创新程度进行测度。通过研究得出以下结论:

第一,金融创新通过金融系统内部传导和技术创新路径转化促进实体经济发展。在微观作用方面,金融创新可以通过促进金融系统内部优化,提升金融服务质量和促进消费模式改变的方式,为实体经济发展提供更优质的资金服务和促进实体经济发展的市场环境。在宏观作用方面,金融创新可以通过推动产业结构升级促进实体经济的产能优化,并通过金融支持引导创新资源提升实体经济的创新能力,促进实体经济发展。

第二,从金融服务实体经济角度出发构建的金融系统创新指数能够反映我国金融系统发展状态。从实证测度结果来看,我国金融创新性整体呈逐步增长趋势,但对金融创新的监管相对滞后,而滞后的监管给资本市场投机行为以可乘之机,金融系统稳定性受到威胁。

第三,从金融创新、技术创新对实体经济发展影响的脉冲响应结果来看,在时间维度上,金融创新、技术创新对实体经济发展的各期脉冲响应能够基本保持一致,说明各个变量之间的脉冲作用关系较为稳定。在时点维度上,政府主导型的金融机构创新动力不足,创新能力提升受限造成研究样本期间我国技术创新对金融创新的推动作用并没有表现出来;技术创新对实体经济发展的驱动作用则随着我国经济增长方式的转变从原有的滞后发展逐渐开始产生促进作用;金融市场发育不完善,金融创新工具带来的高收益极易对实体经济发展资金产生挤占效应,金融创新水平的提升并未达到与实体经济同步发展的目的。

基于以上结论,我们认为各级政府应进一步加强对金融创新和技术创新的关注度,稳步提升金融创新、技术创新对实体经济发展的驱动作用。建立多维度金融支持体系,在加强对金融创新产品监管的同时,鼓励金融工具多元化发展。完善科技成果转化体系建设,促进科技创新成果在实体经济发展中的应用推广,推动实体经济产品品质和经营模式向高质量发展转化,促进产业结构转型升级,增强实体经济发展新动能。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年18期)2019-11-25

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24