发挥财政职能推进全市经济高质量发展

——改革开放40年阳泉市财政发展历程

2019-04-24 12:58梁全林王子龙

山西财税 2019年3期

□梁全林 王子龙

经济是源,财政是流,源远才能流长;经济是根,财政是叶,根深才能叶茂。经济决定财政,财政影响经济。财政收入既是体现经济发展速度、质量和效益的重要指标,也是促进经济建设和社会发展的重要保障。改革开放四十年,随着国家各项改革的不断深入推进,阳泉市财政事业得到了长足的发展,财政收支大幅度增长,为全市经济发展提供了有力的财力保证,促进了全市经济社会各项事业的发展。纵观四十年发展历程,大致分为四个阶段。

一、改革的启动和目标探索阶段(1978年—1991年)

自1978年党的十一届三中全会直到党的十四大确立我国实行社会主义市场经济体制,这一时期是改革的启动和目标探索阶段,也是阳泉经济发展的积累期。

在这个时期,我国计划经济逐渐引入市场经济,实施的是有计划的商品经济。财政方面是:分权化财政体制改革与财政政策概念认识阶段。主要从包干制到以放权让利为主,从而促进了社会经济全面发展。

改革初期,工商税制只设7种税,而且几乎都是流转税,对国有企业只征一道工商税,对集体企业只征工商税和工商所得税,同时减免随意、税率难定,税收的调节功能缺失。“大计划”导致了“大财政”,国家计划是资源配置的主角,财政作为计划控制的基本手段,以资产所有者身份直接参与社会生产和消费各个领域,渗透到从企业管理乃至个人消费等微观经济的各个方面。总之,在传统指令性计划处于中心支配地位的经济体制下,财税制度只能是计划经济资源配置方式的反映。国家于1983年和1984年实行了两步“利改税”,1985年实行“拨改贷”,1988年推行企业承包制,并采取了一系列减税让利的措施扩大企业的财权和决策权。中央与地方的政府间财政关系同样以“放权让利”为主调:财政体制于1980年、1985年和1988年进行了三次分级包干改革,形成了六种财政包干形式并存的局面。“分灶吃饭”打破了原来财政统收统支、“吃大锅饭”的局面,增强了地方的财权和财力,也激发了地方政府促进经济发展的积极性。

在此期间国家财政政策和货币政策变化情况是:1979年至1984年宽松的财政政策和宽松的货币政策;1985年从紧的财政政策和从紧的货币政策;1986年上半年从紧的财政政策和从紧的货币政策,下半年从紧的财政政策和稳中求松的货币政策;1987年从紧的财政政策和从紧的货币政策(货币政策执行中紧中有活);1988年从紧的财政政策和从紧的货币政策(实际工作中放弃了稳定经济的方针);1989年从紧的财政政策和从紧的货币政策(9月开始紧财政松货币);1990年从紧的财政政策和宽松的货币政策;1991年实际执行了宽松的财政政策和宽松的货币政策。

从全市来看:GDP规模由1978年的5.6亿元增长到1991年的25.1亿元,增长了4.48倍,年均增长率为12.23%。财政总收入规模由1978年的7573万元增长到1991年的26361万元,增长了3.48倍,年均增长率为10.07%。一般预算支出规模由1978年的5035万元增长到1991年的20781万元,增长了4.13倍,年均增长率为11.52%。地方经济迅速发展,财政收入增速明显。

二、社会主义市场经济体制框架初步建立阶段(1992年—2001年)

以党的“十四大”确立社会主义市场经济体制的改革目标,党的十四届三中全会通过《关于建立社会主义市场经济体制若干问题的决定》为标志,我国正式确立社会主义市场经济的改革方向和基本内容。这是阳泉经济发展的“辉煌期”。

1994年提出对财政、税收、金融、外汇、计划和投融资体制进行系统改革的方案,确立以分税制为核心的新的财政体制框架和以增值税为主的流转税体系,中央调控职能得到加强。初步建立了适应社会主义市场经济体制要求的财政体制框架。1998年政府正式提出建立“公共财政”框架。启动财政预算管理体制改革,并优化财政支出结构。建立与社会主义市场经济发展相适应的一种财政运行机制。

此期间国家财政政策和货币政策变化情况是:1992年宽松的财政政策和宽松的货币政策;1993年上半年宽松的财政政策和宽松的货币政策,下半年适度从紧的财政政策和适度从紧的货币政策;1994年至1996年适度从紧的财政政策和适度从紧的货币政策;1997年适度从紧的财政政策和适度从紧的货币政策(下半年开始实际执行了积极的财政政策和稳健的货币政策);1998年适度从紧的财政政策和适度从紧的货币政策(实际执行了积极的财政政策和稳健的货币政策);1999年至2001年积极的财政政策和稳健的货币政策。

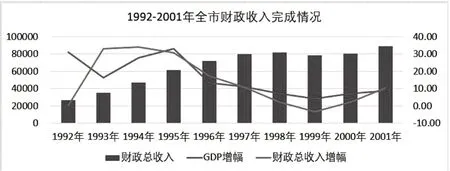

从全市来看:GDP规模由1992年的32.9亿元增长到2001年的106.8亿元,增长了3.25倍,年均增长率为13.98%,较上一阶段高1.75个百分点,年均增速高于有计划的商品经济阶段。财政总收入从1992年的26408万元增长到2001年的89063万元,增长了3.37倍,年均增长率为14.46%,比同阶段GDP年均增长率高0.48个百分点,比上一阶段财政收入年均增长率高4.39个百分点。一般预算收入从1992年的26408万元增长到2001年的52805万元,增长了2.0倍,年均增长率为8%,比GDP年均增长率低5.98个百分点。一般预算支出规模由1992年的22878万元增长到2001年的83379万元,增长了3.64倍,年均增长率为15.45%,较上一阶段年均增长率高3.93个百分点。

这个时期非国有经济税收占全部税收比重从1994年的41.1%增长到2001年的70.86%。阳泉市依靠国家经济大发展的机遇,充分利用煤炭资源优势,用资源换产业、用资源换人才、用资源换技术,借力上海发展自己,营造了良好的发展环境和氛围,民营经济得到大力发展,乡镇企业如雨后春笋异军突起。至此阳泉建立了最完善、最完备的工业体系。

三、社会主义市场经济体制的初步完善阶段(2002年—2012年)

党的“十六大”提出到2020年建成完善的社会主义市场经济体制的改革目标,党的十六届三中全会对建设完善的社会主义市场经济体制做出全面部署。与此同时,党中央总结提出科学发展观和构建社会主义和谐社会的重大战略构想,作为深化改革的重要指导思想。自此,我国改革进入完善社会主义市场经济体制的新阶段。这是阳泉经济发展的“彷徨期”。

此期间,公共财政导向下的预算管理改革与支出制度建设逐渐展开,包括部门预算、国库集中收付制度、政府采购制度在内的预算管理制度改革和侧重于支出的制度创新全面铺开。国家以积极的财政政策为主(2005年至2007年稳健的财政政策),财政政策日臻完善。

从全市来看:GDP规模由2002年的117.8亿元增长到2012年的602亿元,增长了5.1倍,年均增长率为17.72%,较上一阶段高3.74个百分点。财政总收入从2002年的167017万元增长到2012年的1410123万元,增长了8.44倍,年均增长率为23.78%,比同阶段GDP年均增长率高6.06个百分点,比上一阶段财政收入年均增长率高9.32个百分点。一般预算收入从58169万元增长到568786万元,增长了9.78倍,年均增长率为25.61%,比GDP年均增长率高7.89个百分点,比上一阶段一般预算收入年均增长率高17.61个百分点。一般预算支出规模由2002年的111425万元增长到2012年的884080万元,增长了7.93倍,年均增长率为23.01%,较上一阶段年均增长率高7.56个百分点。

2002年,省属国有企业按税收属地管理的原则下放到本市。当年财政总收入从2001年的89063万元激增到167017万元,增长87.53%,税收收入增长92.15%,煤炭业税收增长272.7%,确定了全市税收的基础,同时也对市场产生了挤出效应、马太效应、破窗效应。随着煤炭经济不断高涨,全市钢材、生铁、化学原料、平板玻璃、纱、布、酒等工业产品相继停产,水泵、硫酸、耐火材料、石墨碳素、陶瓷等产品也由于市场和生产技术原因发展不足,产业经济发展逐步向收益好,见效快的煤炭、建筑、金融、房地产等行业集聚。“一煤独大”“一企独大”“一股独大”的格局就此形成。

从此期间财政总收入中税收构成来看:煤炭业税收从2002年55374万元增长到2012年的751065万元,增长了13.56倍,占全部税收比重从34.8%升至58.8%;建筑业税收从2002年4515万元增到2012年的80628万元,增长了17.86倍,占全部税收比重从2.84%升至6.31%;金融业税收从2002年1776万元增到40982万元,增长了23.08倍,占全部税收比重从1.12%升至3.21%;房地产业税收从2002年1161万元增到39212万元,增长了33.77倍,占全部税收比重从0.73%升至3.07%;批发零售业税收从2002年22628万元增到188353万元,增长了8.32倍,占全部税收比重从14.22%升至14.74%;制造业税收从2002年21726万元增到79591万元,增长了3.66倍,占全部税收比重从13.65%降至6.23%;电力燃气水业税收从2002年33318万元降到32895万元,下降1.27%,占全部税收比重从20.94%降至2.57%;交通运输业税收从2002年4462万元增到15410万元,增长了3.45倍,占全部税收比重从2.8%降至1.21%;以上八大行业占税收比重由2002年的91.1%升至2012年的96.13%。非国有经济税收占全部税收比重从2002年的27.1%下降到2012年的10.65%。

2002年-2012年,固定资产投资增速变化波动较大,消费增速基本保持一致,一般公共预算收入增速随固定资产投资增速变化而变化,而一般公共预算收入增速主要依赖于煤炭税收的高速增长。可见,固定资产投资主要投向煤炭行业。由于全市经济税收严重依赖煤炭行业,煤炭市场和煤炭价格的波动,对经济和税收都会造成很大的影响,造成经济的抗风险、抗波动能力弱化。

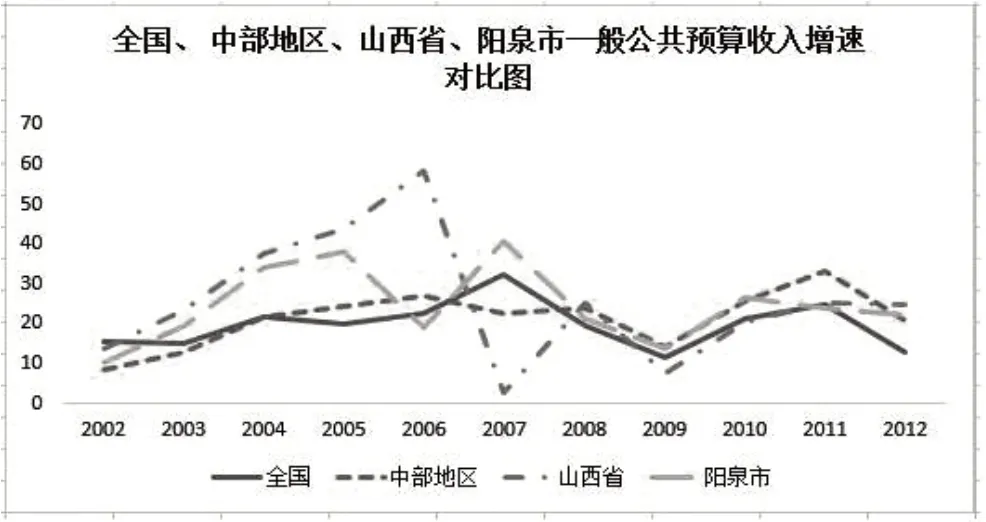

2002年至2012年,一般公共预算收入增速阳泉市与全国、全省、中部地区比较来看,阳泉市增速在10%-41%区间波动,全国增速在11%-33%区间波动,全省在7%-59%区间波动,中部地区8%-34%区间波动。从波动区间可以看出:作为资源型的山西省和阳泉市受煤炭影响增幅变化较大。

四、“五位一体”全面深化改革的新阶段(2012年—至今)

2012年,党的“十八大”召开,选举产生了党的新一届领导核心。在党中央的坚强领导下,我国不仅有效应对了复杂国际政治经济环境的风云变幻,更在相当不利的条件下取得了经济的中高速平稳增长。党的十八届三中全会所作出的《中共中央关于全面深化改革若干问题的决定》,《决定》非常明确地表明,第一,改革不再拘泥于经济体制改革领域,而是涵盖社会、政治、文化以及生态文明的五位一体的全面的改革。与此同时,为落实这些改革内容,如前所述,中央全面深化改革领导小组还为此成立了7个专项小组。中央全面深化改革领导小组第一次会议,就将十八届三中全会规定的改革任务分解为336项重要举措,逐一确定协调单位、牵头单位和参加单位,为落实十八届三中全会决定奠定了坚实的基础。截止目前,中央全面深化改革领导小组已经召开了三十七次会议,会议内容囊括了农村集体土地制度改革、司法体制改革、财税体制改革等过去的改革当中一直难以解决甚至回避的诸多议题,并出台了《关于农村土地征收、集体经营性建设用地入市、宅基地制度改革试点工作的意见》、《设立跨行政区划人民法院、人民检察院试点方案》、《关于进一步推进户籍制度改革的意见》、《深化财税体制改革总体方案》等一系列方案,彰显了新的领导集体直面改革难点的勇气。通过“五位一体”全面深化改革,解决了许多长期想解决而没有解决的难题。

党的十八大以后,从整个国家发展历程上进入了新时代,国家实施积极的财政政策,从财力上保证国家各项政策的落实。我国经济实现了触底反弹,进入中速增长阶段。这也是阳泉经济发展把握机遇的“触底反弹期”。

中共十八届三中全会在将国家治理体系和治理能力现代化定位于全面深化改革总目标的同时,以前所未有的历史高度定位财政,赋予了财政以“国家治理的基础和重要支柱”的全新定位,对财税体制的功能与作用给出了“科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障”的全新阐释,这是对财政职能作用的重要论断,大大提升了财政的定位。

从全市来看:GDP规模由2013年的611.8亿元增长到2017年的672亿元,增长了1.1倍,年均增长率为2.37%,较上一阶段低15.35个百分点。GDP规模在2015年处于最低点,仅为595.7亿元。财政总收入呈先下降后增长的趋势,从2013年的1046224万元下降到2016年的773580万元,然后增长到2017年的1076720万元,年均增长率为0.72%,比同阶段GDP年均增长率低1.65个百分点,比上一阶段财政收入年均增长率低23.06个百分点。一般预算收入从2013年的467903万元增长到2017年的499961万元,增长了1.07倍,年均增长率为1.67%,比GDP年均增长率低0.7个百分点,比上一阶段一般预算收入年均增长率低23.94个百分点。一般预算支出呈波动变化状态,规模由2013年的864555万元增长到2017年的1060561万元,增长了1.23倍,年均增长率为5.24%,较上一阶段年均增长率低17.77个百分点。

从此期间财政总收入中税收构成来看:煤炭业税收从2013年469869万元增长到2017的561148万元,增长了1.19倍,占全部税收比重从50.79%上升至58.74%。煤炭“黄金十年”后,煤炭税收仅在2013-2016年占比有所下降,但在2017年煤炭形势好转后,税收占比又回升至2012年水平,阳泉市经济仍然严重依赖煤炭。八大行业占税收比重由2013年的94.3%升至2017年的94.36%,年度间占比基本是此消彼涨,占比变化不大,可见阳泉市税收主要依靠八大行业支撑。

2013年-2017年,固定资产投资总体呈下滑趋势,消费基本保持稳定,一般公共预算收入增速波动较大,主要是2013年煤炭形势不佳导致收入下降,随着国家供给侧改革的不断深入,2016年煤炭形势逐步好转,2017年一般公共预算收入增速由负转正。

2013年至2017年,一般公共预算收入增速阳泉市与全国、全省、中部地区比较来看,阳泉市增速在负18%-22%区间波动,全国增速在4%-11%区间波动,全省在负10%-20%区间波动,中部地区3%-15%区间波动。从波动区间可以看出:作为资源型的山西省和阳泉市受煤炭影响增幅变化较大。

2013年-2016年,阳泉市一般公共预算收入增速基本在负区间波动,固然有2012年基数较高因素存在,但不容忽视的是连续四年煤炭形势不好是导致增速为负的主要原因,从而也暴露出阳泉市经济严重依赖煤炭的畸型发展之路。煤炭“黄金十年”,随着煤炭价格的高歌猛进,躺着也有收入的不思进取思想根深蒂固,改革创新严重滞后。多年来,固定资产投资主要方向还是煤炭经济,对地面企业的培育发展重视力度不够,对因煤造成的环境破坏修复还差强人意,基础设施建设还需完善。这就需要大力营造良好的营商环境,破解资源型城市桎梏,走可持续发展之路。

为加快破解制约资源型经济转型的深层次体制机制障碍和结构性矛盾,走出一条转型升级、创新驱动发展的新路,2017年,国务院就山西专门下发了国发42号文。同时,环境问题倒逼着阳泉转型发展,这就赋予了我们特殊的职责定位,充分发挥财政职能,为阳泉市更好发挥区位优势,进行高质量发展提供强有力的财力保证。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

河北金融年鉴(2021年0期)2021-08-25

今日农业(2021年13期)2021-08-14

河北金融年鉴(2020年0期)2021-01-21

娘子关(2020年6期)2020-12-09

今日农业(2020年14期)2020-08-14

娘子关(2020年3期)2020-06-11

消费导刊(2018年19期)2018-10-23

中国财政年鉴(2017年0期)2017-07-04

国际商务财会(2017年8期)2017-06-21