关于房地产投资信托基金的运营效率的实证研究

2019-05-08 09:04李姝熠上海大学

新商务周刊 2019年8期

文/李姝熠,上海大学

作为补充本文还进行了非参数检验,将样本中所有的房地产投资信托基金按标准化运营效率比率(OER1和OER2)从小到大进行排序并分成五组,求出每组REITs的相关被解释变量的平均值和中位数,并对其第一五分位数和第五五分位数的被解释变量的平均值(中值)的差值进行双样本T检验和双样本中位数差异检验。

实证结果证明运营效率高的房地产投资信托公司的经营业绩更好。

改革开放以来,特别是过去的20年左右,中国的房地产市场取得了长足的发展。随着城镇化进程进入中后期阶段,中国房地产市场整体也将逐步步入以存量为主的时代,对存量资产的有效配置和经营的重要性日益凸显。目前中国正在大力发展租赁市场,培育住房租赁机构,大量建设公租房,这些都离不开长期资金的支持。而REITs所提供的正是房地产市场发展所需的长期资金。

自REITs在美国创立以来,REITs已在世界众多国家和地区开花结果,几乎已成为成熟市场的标配。由于REITs特别适合作为投资并持续经营收益性物业的工具,REITs已经成为世界范围内养老基金、保险基金等机构投资者和众多中小投资者投资房地产的主要工具,在全球投资组合中占据重要地位。

创立和发展REITs,正是顺应中国房地产市场转型和长期发展的现实需要。作为世界上少数几个存量资产多、市值规模大的房地产市场之一,未来REITs在中国的发展潜力巨大。

目前学者们对于房地产投资信托基金的研究大多集中在价值评估、治理结构、收益与风险、法律制度和发展模式等,很少研究个体REIT的运营效率,忽视了运营效率对其经营业绩的重要影响。

1 实证研究

1.1 变量描述

本文选取了在美国上市的权益型房地产投资信托公司在1995-2016年间的相关年度数据,包括总资产,总债务,总股本,总收入,总费用,物业运营费用偿还金,房地产折旧和摊销,租赁业务运营费用,股价,已付股息总额,已发行普通股,市值,未计利息、税项、折旧及摊销前的利润,营运现金流(FFO),首次公开发行的日期,房地产投资信托成立年份,所投资的房地产所在的大都市统计区(MSA)以及房地产类型。

本文将房地产投资信托公司的运营效率比率(OER),即费用除以收入,作为衡量其运营效率的指标。因此意味着运营效率比率越高(越低),房地产投资信托公司的运营效率就越低(越高)。本文提出了两种运营效率比率。a)非房地产折旧和摊销费用(定义为总费用减房地产折旧和摊销)占总收入的比率,以及b)非房地产折旧和摊销费用占减掉物业运营费用偿还金的总收入比例。这两个运营效率比率充分考虑到了房地产折旧和摊销费用以及物业运营费用偿还金,所以能够更好地反映房地产投资信托公司实际可控的现金流费用。

本文将资产回报率(ROA)作为评估房地产投资信托公司的经营业绩的指标。

由于本文构建的回归方程包含滞后变量,因此剔除了缺少连续两年股价和运营效率信息的公司。最终样本由符合以上要求的317个REIT组成。

1.2 模型构建

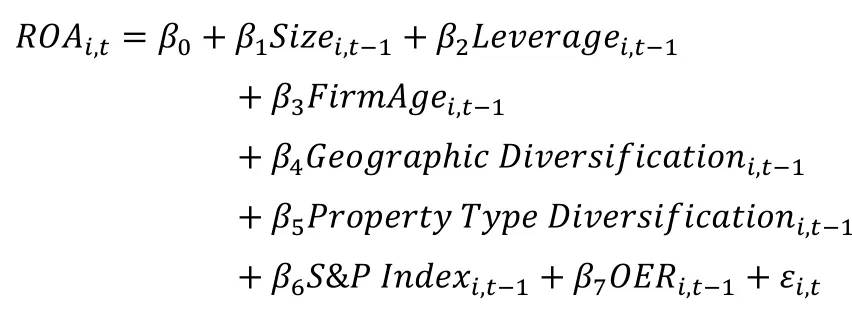

首先,构建方程(1)来评估房地产投资信托公司的经营业绩是否与其运营效率比率相关。 在控制房地产投资信托的其他特征的基础上,将ROA作为被解释变量对标准化运营效率比率进行了回归分析。

方程(1)

其中ROAi,t为营运现金流除以房地产投资信托i第t年的年初总资产,其他变量与前文所定义的相同。

本文之所以使用滞后一期而不是当期的相关变量作为解释变量构建回归方程,是因为在房地产行业,相比于期末反而是期初的数据与当年的经营业绩更加相关。现金流量产生和支出在很大程度上与各期初持有的物业有关,有时也会受到中期的变化的影响,但往往与期末资产相关性不大。因此,通常来说,评估当期的经营业绩时往往选择期初的特征数据。

此外,除了构建多元回归方程。笔者还采用了非参数分析方法,将房地产投资信托基金根据每年的标准化运营效率比率从小到大分成五组,并对两个极端组的ROA平均值和中位数的差异进行双样本T检验和双样本中位数差异检验。

1.3 实证结果

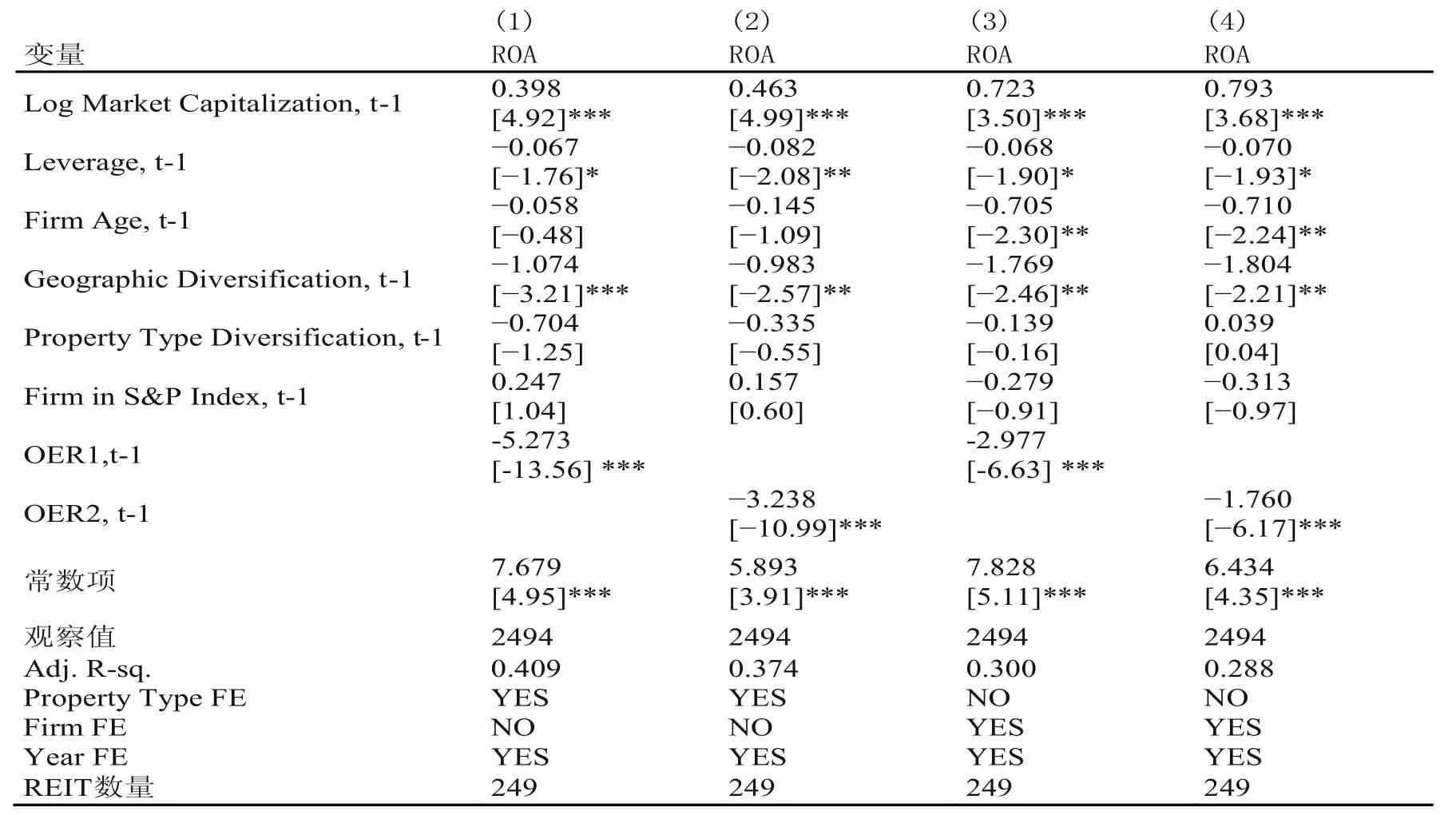

方程(1)结果验证了房地产投资信托基金的运营效率比率与经营业绩之间的关系。具体而言,在控制其他变量的情况下,运营效率高的房地产投资信托拥有更高的资产回报率。

在表3-3(1)和(2)列中,采用物业类型固定效应模型,滞后一期的OER1和OER2的相关系数(分别为-5.27和-3.24)均在1%的显著性水平下统计显著。这些结果表明运营更有效的房地产投资信托(较低的运营效率比率)能产生较高的投资回报。(3)和(4)列的统计结果(公司固定效应模型)与(1)和(2)列一致,滞后一期的OER1和OER2的相关系数系数(分别为-2.97和-1.76)也在1%的显著性水平下具有统计显著性,这充分证明了房地产投资信托的运营效率和ROA之间存在正相关关系。

表3 -1 方程(1)的回归结果

表3-3展示了房地产投资信托基金的资产回报率(ROA)对其滞后标准化运营效率比率(分别为OER1和OER2)的多元回归结果。“*、**、***”分别表示在10%、5%和1%的显著性水平下统计显著。

除了相关系数之外,回归结果还表明,具有较高市值,较低杠杆比率和持有房地产的地理位置分散程度较小的房地产投资信托与较高的资产回报率相关。这符合预期也与其他文献的研究结果一致。Berger等(1993)和Ambrose等(2005)证明了市值更大的房地产投资信托基金通常表现更好;Fama和French(2002)证明了公司经营业绩和杠杆比率之间存在负相关关系; Ro和Ziobrowski(2011)、Hartzell等(2014年)都认为经营的多元化会损害公司的经营业绩。

另外,值得注意的是,在资产密集型产业如权益型REITs中很难获得较高的资产回报率。这也进一步强调了REITs的运营效率对经营业绩的重要性。

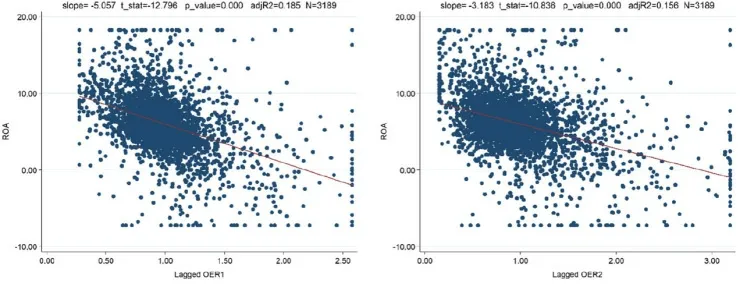

图3 -1 ROA与OER1和OER2的散点图和关系曲线

为了更加直观地展示运营效率与运营绩效之间的正相关关系,笔者还绘制了ROA与滞后一期运营效率比率(OER1和OER2)的散点图和关系曲线。图上明显的负斜率清晰地展示了两者的负相关关系。

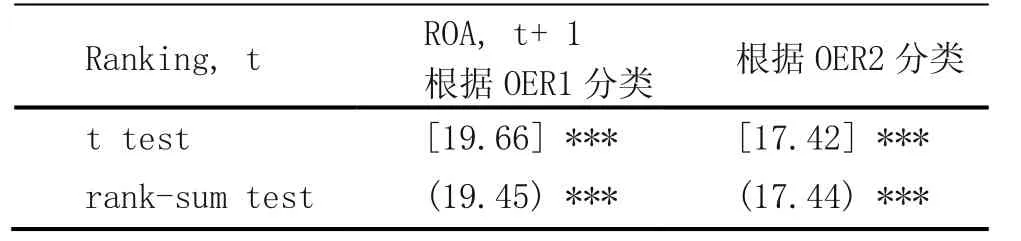

作为补充本文还进行了非参数检验,将样本中所有的房地产投资信托基金按标准化运营效率比率(OER1和OER2)从小到大进行排序并分成五组,求出每组REITs的ROA的平均值和中位数。结果(如表3-4)显示,无论是根据OER1还是OER2进行排序,房地产投资信托的资产回报率的平均值和中值都是从第一五分位数(最低运营效率比率组)单调下降到第五五分位(最高运营效率比率组)。第一五分位数和第五五分位数的ROA平均值(中值)的差值分别为4.74%(4.27%)(按OER1排序)和4.29%(3.73%)(按OER2排序)。对差值进行双样本T检验和双样本中位数差异检验,结果均证明了差值在1%的显著性水平下统计显著。支持了多元回归结果,更进一步表明了,资产回报率与运营效率之间不仅存在正相关关系,而且这种关系是单调和连续的。

表3 -2 ROA非参数检验结果

总的来说,本文的研究结果证明了正确衡量和核算房地产投资信托运营效率的重要性。这项工作对于房地产投资信托基金的管理,股东关系,估值和投资组合分配决策均存在潜在影响。另外,投资者也可以通过考察房地产投资信托基金的运营效率而做出更加正确的投资决策。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

魅力中国(2021年51期)2021-11-28

教育周报·教研版(2021年11期)2021-06-30

电子制作(2019年24期)2019-02-23

中国知识产权(2018年12期)2018-12-29

分析化学(2017年12期)2017-12-25

金融理财(2015年7期)2015-07-15

海外星云 (2014年21期)2015-01-14

读与写·下旬刊(2014年6期)2014-08-07