特朗普税改后跨国公司海外利润回流规模及流向

2019-05-14 05:04倪淑慧王灿灿

银行家 2019年4期

倪淑慧 王灿灿

20世纪80年代以来,美国经济结构发生了较大的变化,表现为金融资产极速扩张和制造业为代表的实体产业的空心化,制造业产值占比快速下滑。到2008年金融危机前,金融业占比已达20%,制造业则下跌至12%。2009年,美国制造业在全球制造业总产值跌破20%,2010年进一步下跌至19.4%,被中国19.8%的占比超过,头号制造业大国地位丧失。在奧巴马总统执政时期,美国政府就提出“制造业回归战略”;特朗普上任后,也希望通过重振制造业让美国再次强大。

但是另一面,在经济全球化条件下,受国内高税负的影响,美国跨国企业和公司在对外投资过程中,形成的大量海外收入,但是并未如期回归美国,而是滞留在投资国的所当地。比如2017年底,苹果公司海外现金储备的2689亿美元的94%都留在美国境外。特朗普政府认为这些海外利润不仅抢走了美国人的“饭碗”,增加了国内失业率,而且严重损害了美国人的利益,因此有必要对全球化政策进行修正。

基于以上考虑,特朗普在竞选总统时就承诺,要利用税收政策吸引企业、人才和科技创新重新回归美国,特别的是要通过对海外利润实施相应的税收减免,引导巨额海外利润回流美国,促进国内就业、增加居民收入并实现实体经济增长。

那么,特朗普税改后,美国跨国公司是否会将这些海外利润汇回国内呢?这些汇回国内的海外利润会入政府所愿促进本国制造业再次强大吗?在回答这两个问题前,我们先对税改中海外利润的相关条款和跨国公司海外利润规模进行介绍。

海外利润相关条款

2017年12月20日,美国参、众两院对修改后的税改方案进行了重新投票表决,参议院以51赞成票、48反对票,众议院以224赞成票、201反对票通过了最终版的《减税与就业法案》。2017年12月22日,特朗普在白宫签署税改法案,对企业所得税、个人所得税、遗产税、净投资所得税、一次性利润汇回税等十一大项目进行了改革;至此,特朗普税改方案正式立法。

新税改中关于海外利润的条款

针对跨国公司巨额的海外利润,新税法主要通过三种方式进行重新设计,以便规避跨国公司的避税行为(详见表1)。

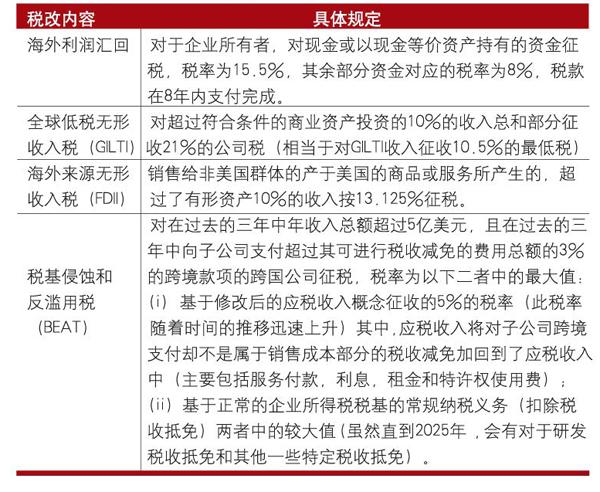

表1 税改中海外利润相关条款

首先,对现有海外利润做“视同汇回”处理,即海外利润是否汇回美国,均要缴纳一次性的转型税(Transition Tax),但是对企业海外利润的不同形式进行了差异化处理,对现金或以现金等价资产持有的资金征税,税率为15.5%,其余部分资金对应的税率为8%,税款在8年内支付完成。

其次,成立新税种抵消跨国公司避税收益,具体税种包括包括全球低税无形收入税,海外来源无形收入税和税基侵蚀和反滥用税。其中全球低税无形收入税主要针对美国境外低税地区的受控海外公司进行征收,能够在一定程度上引导跨国公司把低税地区的高附加值无形资产转移回美国;海外来源无形收入税是基于美国境外的受控海外公司所取得的海外收入征税,进一步降低了低税地区避税的优势;税基侵蚀和反滥用税是为了防止跨国公司通过关联交易避税,降低了跨境支付避税的套利空间。

在上述海外利润相关税改条款的影响下,未来美国跨国公司将海外利润保留在国外的避税收益和套利空间将降低,因此海外利润规模的增速必将下降。但是短期,美国跨国公司现有海外利润汇回速度和规模又是如何呢?

与布什政府“Tax Holiday”的对比

在2004年,小布什政府通过了《本土投资法案(Home1and Investment Act)》,其中对美国企业海外资金汇回给予税收优惠期(Tax Holiday)。两次法案都旨在引导美国企业海外利润汇回国内,因此有必要对两次法案关于海外利润的规定进行对比分析,以便对本次海外利润汇回的规模以及影响做出预测和判断。表2从法定税率、回流资金要求和有效期三个方面对两次法案关于海外利润的规定进行对比(见表2)。

表2 布什政府与新税改关于海外利润汇回优惠条款的对比

从税改力度上看,本次税改低于布什政府法案法定税率的下降幅度。布什政府规定,如果海外资金汇回可以享受5.25%的优惠税率,相比法定税率的35%,下降了近30个税点;而本次税改中,即使是非流动资产汇回美国,也要按8%的税率缴纳税费,如果是现金或者现金等价物的方式,缴纳的税率为15.5%,可见本次税率下降幅度远低于布什政府税率。

从海外利润汇回的用途上来看,布什政府对海外利润汇回的流向做出了明确的规定,即当海外利润汇回用于企业新雇佣员工、给老员工培训、提高普通员工待遇、增加R&D和投资以及偿还某些特定债务;而本次税改并未对美国海外利润汇回后的去向和用途进行明确规定。

从税收优惠有效期来看,布什政府的税收优惠为2004年10月22日到2015年10月22日,为期一年;而本次税改的政策期间要长一些,八年内完成即可。

在对比两次法案关于海外利润汇回的规定后,可以发现本次税改对2017年底之前的海外利润给予了较长的实施时间,且税收优惠力度也低于布什政府,因此企业应该也可以根据自身情况做更长远的安排,预计汇回速度会低于布什政府税改优惠期期间;另一方面,由于本次税改并未对汇回利润的用途进行明确的规定,预计短期流向股市的可能性更大。接下来我们具体分析利润汇回的规模、速度和流向。

税改前海外利润规模

跨国公司海外利润比较隐蔽,很难从公开数据中获得,我们只能从其他公开数据中推算海外利润的规模。

首先,根据BEA国际收支平衡表,截至2017年末累积国际再投资利润约为3.7万亿美元,因此,推算跨国公司海外利润规模不会超过该数值。同时,根据美国参众两院联合稅收委员会估计,税改前美国跨国公司囤积海外的利润高达2.6万亿美元,高盛则估计这一数字为3.1万亿美元。而根据英国资本经济咨询公司( Capital Economics) 的估计,2016年9月美国公司在海外已经拥有2.5万亿美元现金,这相当于美国国内生产总值的14%。据此,我们推断美国跨国公司海外利润规模应该在2.5万亿~3万亿美元之间。该规模远大于2004年布什政府出台政策时美国跨国公司1万亿美元海外利润的规模。

其次,根据穆迪2016年底发布的投资者报告,截至2016年底,美国非金融企业海外现金储备为1.3万亿美元(约占现金储备的70%);据波扎尔(Pozsar)估测,截至2017年3月份财年末,美国公司在海外利润中1.128万亿美元存放于流动资产,是易于回流的部分。由此推断,受海外利润“视同汇回”条款影响,可在短期汇回的规模约在1.1万亿~1.3万亿美元左右。

最后,短期海外现金的分布极不匀衡,主要集中在科技、卫生医疗、消费者产品和能源行业,特别是高科技大公司手中(详见表3)。比如,截至2017年第二季度,排名前五的都是高科技公司,其中规模最大公司是苹果,其海外现金储备为2315亿美元,占比超过20%;排名第二的是微软,海外现金储备为1197亿美元。根据美银美林的分析,2017年第二季度前24家美国上市公司持有的现金及现金等价物达到1.01万亿美元;其中有超过80%的现金储备以公司债和国债的形式存留海外(前17家数据详见表3)。

表3 2017年第二季度美国上市公司现金储备排名(10亿美元)

因此,短期海外利润汇回国内的规模有多大,很大程度上取决于大公司,特别是苹果、微软、甲骨文这些高科技大公司的决策和选择。

税改后海外利润汇回情况

根据美国国际收支平衡表的宏观数据和十大跨国公司微观数据,我们对海外利润汇回规模进行了估算。

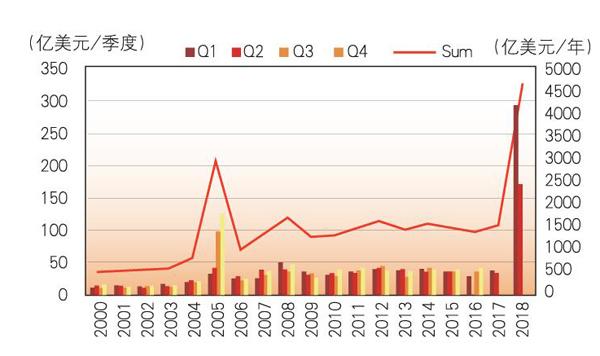

宏观层面海外利润汇回规模攀升幅度较大。根据美国国际收支平衡表,我们可以考察2000年以来美国海外投资利润汇回情况(图1)。从图1可以看出,税改后海外利润汇回的规模大幅提升。2018年第一季度海外利润汇回规模为2949亿美元,第二季度汇回规模为1695亿美元,同比分别上涨约671.6%和386.0%;两个季度合计汇回约4643.9亿美元,是2017年整体汇回规模的三倍。根据第三部分预估的1.1万亿~1.3万亿美元的汇回规模,2018年前两个季度已经汇回了约35%~42%。

考虑到没有税改政策,美国跨国公司常规也会汇回海外利润,为进一步考察本次税改对海外利润汇回的影响,我们将2018年海外利润汇回的规模进行小幅调整。具体来说,首先选择2014~2017年作为对照年份,将这个期间季度平均汇回值作为常规海外利润汇回规模;然后将这部分从2018年季度汇回值中扣除,得到受本次税改影响,新增的海外利润汇回规模。

计算可得2014~2017年第一和第二季度海外利润常规汇回值为360与352亿美元,调整后2018年第一和第二季度新增海外利润汇回规模分别为2589亿和1343亿美元,合计新增3932亿美元。

图 1 美国海外利润汇回情况(2000~2018Q2)

从图1还可以看出,2005年海外利润汇回情况亦是如此。2005年美国跨国公司海外资金汇回规模达到2987.1亿美元,比2004年上升266.3%。汇回规模约为当时总海外利润的30%左右;同样,将2001~2004年作为对照年份,剔除常规汇回规模后,2005年新增海外利润汇回规模约为2365亿美元。

根据2005年受税收优惠期影响,海外利润汇回的比例,特朗普税改后海外利润汇回的规模约为7500亿~9300亿美元,略小于特朗普计划带回的1万亿美元的估算。基于该估算,2018年前两个季度海外利润实际上已经汇回了52%~62%。考虑到本次税改给出的税收优惠期为8年,预计2018年后两个季度海外利润汇回的规模应逐渐下降,且总和应不超过第一季度的规模。

微观层面海外利润汇回规模略小。前文列出了海外现金储备规模最大的17家公司,结合2004年布什政府税改时跨国公司海外利润的情况,选择以下十家公司进行分析,考察税改后这些公司海外利润汇回情况。十家跨国公司分别是苹果(Apple)、微软(Microsoft)、思科(Cisco)、甲骨文(Oracle)、谷歌(Alphabet)、高通(Qualcomm)、强生(J&J)、辉瑞(Pfizer)、安进(Amgen)和默克(Merck),以下简称“top 10”。

表4 税改后top10公司递延所得税减少情况

本文基于递延税制进行测算跨国公司海外利润汇回情况。具体来说税改前,美国采用递延税收制;因此对于海外利润,美国跨国公司仍需要按照35%的税率计提所得税费率,反映在资产负债表中就是递延所得税负债的累积值。从这个角度看,我们可以将跨国公司递延所得税负债减少额,视作海外利润汇回时已经缴纳的税费;据此推算出税改后,资产负债表中反映的海外利润汇回规模。

根据上述十家公司2018年9月份的资产负债表,表4列出了十家跨国公司递延所得税负债减少额以及据此推算的海外利润汇回额。从表4可以看出,海外利润汇回规模最大的是苹果公司,递延所得税负债减少358亿美元,累积汇回海外利润1022亿美元,其次为微软和辉瑞;十家公司合计递延所得税减少额为501.8亿美元,海外利润汇回1433.8亿美元。

从top10跨国公司递延所得税情况得出的海外利润汇回规模,约占2018年上半年新增海外利润汇回规模的36.6%%左右。从中也可以看出,跨国公司的大部分海外利润并不反映在资产负债表上。即跨国公司实际上已经通过受控海外子公司,将这些海外利润收入用于购买美国国库券、非关联公司股票,从而避免向美国政府缴纳所得税。

海外利润汇回后的国内流向

表 5 top10跨国公司股票季度回购额(2017Q1~2018Q3)

接下来我们需要回答的问题是汇回海外利润的用途。因缺乏宏观海外利润汇回用途的数据,本节从微观角度分析top10跨国公司海外利润汇回后的用途和流向。对于跨国公司来说,海外利润汇回后有两个主要用途,即股票回购与资本开支,因此接下来我们分别查看这两部分支出的规模。

跨国公司股票回购规模增幅显著。十家公司数据均来自于东方财富Choice数据库,因数据库中还未更新微软与甲骨文2018年中报与三季报的数据,因此2018年第二季度和第三季度数据样本为8个。

表5列出了top10跨国公司2017至2018年第三季度股票回购的规模。从表5可以看出,2018年第一季度,top10用于股票回购的开支明显增加,特别是甲骨文和安进,分别支出103.5和107億美元用于股票回购。总体上来看,2018年第一季度用于股票回购的支出约为473.8亿美元,比2017年第一季度同比增长74.2个百分点。

股票回购额的增长得益于海外利润的汇回,但是即使没有海外利润的汇回,跨国公司常规也会进行股票回购。基于此,本文将2014~2017年股票回购的季度平均值视为季度常规股票回购额,即在没有税收优惠的刺激下,企业每季度常规用于购票回购的投入。据此对2018年股票回购额进行调整,表6列出了剔除常规股票回购数据后的新增值。剔除常规股票回购规模后,2018年第一、第二、第三季度股票回购额分别为231亿、168亿与199亿美元,总计为598亿美元。

表6 top10跨国公司股票季度回购额(调整后)

跨国公司资本支出增幅略小。资本支出项目中主要包括固定投资和研发支出两大部分,2018年第一季度top 10跨国公司的固定投资规模为161.4亿美元,比2017年同期的102.8亿美元增长了约57个百分点。其中,谷歌的固定资产投资增速最快,从2017年第一季度的25.1亿美元上涨至2018年的73亿美元,同比增长约191个百分点。其次为高通和微软,分别增长75和69个百分点。

为观测海外利润汇回对企业投资支出的影响,对资本支出作出与股票回购相同的调整。同上,将2014~2017年季度平均值视为常规固定投资规模,剔除常规固定资本投资额后的数据。可以看出2018年前三季度调整后的固定资本投资额分别为67、52与39亿美元,总计158亿美元。

相比2017年,2018年第一季度top 10跨国公司研发支出的涨幅并不是特别明显。top10跨国公司中,涨幅最高的是默克,从2017年一季度的48.8上涨至2018年63.8亿美元,同比增速约为30.8个百分点;远低于股票回购和固定投资的最高上涨幅度;排名第二的是谷歌,同比增速27.9个百分点。同股票回购和固定资本支出,对研发支出进行调整可以发现,2018年三个季度top10跨国公司研发支出调整后,总计140亿美元。

综上,截至2018年第三季度,经调整后的股票回购额为598亿美元,资本支出合计398亿美元,股票回购与资本开支的比值约为为67∶33。

表7 美国国际投资头寸情况(1980~2017年,亿美元)

因此总体来看,对海外利润最高的十家跨国公司的分析可以发现,税改政策带国内的1433.8亿美元的海外利润,约有67%用于了股票回购,只有33%用于了资本支出。

海外利润汇回对美国经济的影响

本节分析海外利润汇回对美国经济的影响,分别从短期和长期进行分析。

短期支撑股市上涨。前文述及,布什政府2004年海外利润汇回税收优惠期的规定,促使约3000亿美元的海外利润汇回国内,而在3000亿美元的海外利润汇回中,大部分汇回资金流向了股东;具体来说,海外利润每汇回1美元,支付给股东的为0.60~0.92美元,当然对于股东收益的增加是否会促进经济增长这一话题还有待探讨,但就税收优惠期这一政策来说,其对于经济、就业并没有促进作用。因此2005年研发开支在资金汇回后出现小幅下降,且海外利润汇回的公司与没有海外利润汇回的公司,其研发支出并没有明显差异。而海外利润汇回的公司股票回购规模大幅上涨,在海外利润汇回规模最高的15家公司中,2004~2005年股票回购额增长16%,2005~2006年购票回购额增长38%。这导致美国的经济增长在政策发布的2004年达到顶峰3.8%,之后却出现下降。

从美国国内投资来看,一方面,美国国内投资需求在2016年美国经济增速和TFP增速只有1.60%和0.62%,均低于2005年的3.30%和1.41%,这将进一步降低本次税收优惠对海外利润汇回国内的吸引力。另一方面,从前文十大跨国公司海外利润汇回用途的微观数据来看,受税改影响汇回的海外利润中,有67%用于了股票回购,只有33%的用于资本支出,因此预计短期内,海外利润汇回对股市的影响比较大,对资本支出的影响比较小,随着2018年后半年海外利润汇回规模的缩减,海外利润汇回对股市的影响也将大幅减弱。

长期影响略负面。首先,美国作为高收入的后工业化国家,已经基本完成从工业制造业向高端服务业的转型,其经济增长主要依托高端服务业,而不再需要低端制造业,这和美国经济发展水平相匹配。这就意味着美国实体经济,特别是制造业,未来的增速不会有较大的提升。

其次,从海外利润汇回对美国对外投资地位的影响来看,海外利润的汇回意味着对外资产的减少。从表7可以看出,在20世纪80年代,美国对外投资净值为正,表明美国是对外债权国。但是该情况在90年代发生了转变,美国从债权国逐渐变为债务国,且对外负债规模不断扩大,截至2017年美国对外负债规模约为7.7万亿美元。

跨国公司海外利润在没有汇回国内前属于对外資产,海外利润的汇回等同于美国对外资产的减少。如果税改前海外利润全部汇回国内,美国对外资产的规模将下降约1.1万亿~1.3万亿美元。假设其他对外资产和负债不变,汇回国内的海外利润将使得对外净负债增加到8.8万亿~9万亿美元。对外负债规模的上升,一方面会影响美国对外负债的债务可持续性,增加对外债务风险;另一方面会压低美元汇率,不利于美元稳定,这些都不利于美国公司和个人的对外投资。

最后,从美国国内外投资收益和成本对比来看,海外利润汇回反而会降低美国公司的收益。具体来说,根据CEIC数据库,美国对外资产收益率远大于对外负债的成本。2007~2016年美国对外资产收益率为3.44%,对外负债的利息率为2.21%;从这个角度,将海外利润用于海外投资,将比汇回国内的收益率高出1.23个百分点;因此通过降低税率将海外利润汇回国内,反而会减少美国跨国公司的整体收益。

总之,本次税改短期会对股市带来一定的正面冲击,但是该正面冲击预计在2018年底逐渐减弱;而在长期,海外利润的汇回并不利于美国对外债务的持续性以及美国公司的经营,因此在长期可能有一定的负面冲击。

结论

为了促进制造业发展使得美国再次强大,特朗普政府进行了税制改革,希望吸引滞留在海外的2.5万亿~3万亿美元汇回国内。那么税改究竟会带来多大规模的海外利润汇回?这些汇回的海外利润又将投向哪里呢?

首先,在对比布什政府Tax Holiday和本次税改关于海外利润汇回的相关优惠条款,本文预计2018年后半年海外利润汇回的速度和规模都将下降。根据美国国际收支平衡表,剔除常规海外利润汇回规模,2018年前两季度汇回海外利润约4000亿美元;按照布什政府利润汇回优惠期间,海外利润汇回总规模30%的比列;实际上2018年上半年海外利润汇回总额已经占到了应汇回规模的52%~62%,因此2018年后半年海外利润汇回的规模应会下降,总和应不超过第一季度值。

其次,由于美国海外利润主要集中在几大跨国公司,本文从微观角度考察税改后海外利润汇回的情况。基于递延税制下递延所得税负债会计项目,本文测算截至2018年9月份,十大跨国公司受税改政策影响,将2017年底前的海外利润汇回了约1433.8亿美元。

再次,为了考察汇回海外利润的用途和去向,本文进一步对十家跨国公司海外利润汇回进行了分析。测算发现,受税改影响汇回的海外利润,约67%用于股票回购,只有33%用于了资本支出。

最后,基于上述宏微观数据,本文预计海外利润汇回短期将对股市带来一定的正面冲击,但该冲击将于2018年底逐渐变弱;而长期来看,受美国自身经济结构、对外债务风险以及对外投资收益情况,海外利润汇回将对美国经济带来一定的负面冲击。但因总体规模小于特朗普1万亿美元的目标,因此整体影响并不会太大。

(作者单位:中国社科院世界经济与政治研究所,北京师范大学经济与工商管理学院)

猜你喜欢

中国经贸导刊(2018年16期)2018-08-02

商情(2016年45期)2017-01-17

计算机世界(2009年35期)2009-11-17

中国新时代 (2009年12期)2009-06-23

环球时报(2009-01-13)2009-01-13

中国新闻周刊(2004年41期)2004-11-15

中国新闻周刊(2004年25期)2004-07-19

青年文摘·上半月(1989年3期)1989-01-01