民营上市公司股票质押风险及防范措施

2019-05-14 05:04郭金龙薛敏

银行家 2019年4期

郭金龙 薛敏

上市公司股票质押业务旨在服务持实体经济,解决上市公司融资问题。从2013年以来上市公司股票质押业务发展迅速,到2017年规模达到6.15万亿元,业务风险逐渐积累。受到金融去杠杆、监管趋严等因素影响,2018年股票质押规模有所下降,为4.4万亿元。在金融去杠杆的背景下,非标业务萎靡,实体经济整体融资难度增加,其中民营企业承压相对更大。从数量上看, 民营上市公司约占三分之二的数量,也是股票质押业务的最大主体。2018年A股持续低迷,虽然整体业务规模有所下降,但潜在的金融风险仍不可忽视。

近年来,我国民营企业对GDP的贡献比重逐年上升,民营企业提供的就业岗位数量也在不断增加。根据最新数据统计,A股3582家上市公司中,民营上市公司有2192家,占据上市公司62% 的比例。通过股票质押式回购业务融资的上市公司中,民营企业占据约79%的比例。

在市场上有“无股不押”之说。根据wind数据统计,2018 年底,股票质押总市值为4.3万亿。截至2019年1月18日,沪深两市共有2269家上市公司存在股票质押未解压,占全部A股的63.5%,质押总数为4740亿股,A股质押总规模约为4.4万亿。在大量股票质押业务中,控股股东或实际控制人存在高比例质押的情况。控股股东质押股票比例超过80%的公司有595家,其中523 家市值低于100亿元。控股股东大比例质押的公司中,制造行业占比较高,约三分之二的数量。在民营上市公司股票融资业务中,控股股东的情况尤为值得关注。控股股东质押比例高的上市公司中,民营企业占比约90%。控股股东股票质押比例超过50% 的上市公司中,民营企业占88%,控股股东质押比例超过90%的上司公司中,民营企业占比84%。2018年全年第一大股東首次发生股权冻结的上市公司有123家,主要原因是大股东股权质押违约,引发诉讼。(见图1)

图1 股票质押新增规模及到期规模

民营上市公司股票质押风险分析

民营上市公司股票质押风险出现的原因是多层次的,其本质原因在于企业内在的盈利能力不足以负担其融资成本,其融资成本高又源于民营企业一直以来面对的融资难融资贵的问题。除此之外,股票质押手续简便、民营上市公司对资金需求量大,对风险认识不足,金融中介机构在开展业务时风控不严格等也对风险积累起到推波助澜的作用。

2018年以来,股市下行使得部分民营上市公司质押股票面对被平仓的风险,超过一百家的民营上市公司由于其大股东股票质押违约引发诉讼。这里我们分析民营上市公司股票质押违约风险及其可能进一步引致的风险。

股票质押业务风险与股票市场价格波动息息相关,而股票市场价格受到宏观经济环境、上市公司经营情况、经济周期、行业周期和政府政策等多重影响。2018年是中美贸易摩擦、经济增速换挡、去杠杆叠加的时期,受内外经济情况的影响,股市向下波动加剧,上市民营企业本身间接融资有限,股票质押融资是其资金来源的重要方面。在股市不断下挫、继续融资受限,同时面对补充质押物的情况下,资金缺口显著增加。

股票质押本质上是以股票为质押标的的贷款业务,此业务是为实体经济提供金融支持的有效手段,也是民营上市公司融资主要渠道,需要发展和支持。但任何事物都有两面性,股票质押业务进程当中要重视可能面对的风险。民营上市公司占据上市公司总量的三分之二,是股票质押融资业务的重要融资主体。股票质押业务出现风险会危及民营上市企业的继续融资,增加融资难度,同时对提供资金的质权人以及整个股票市场带来风险。

增加质权人风险

2017年新增股票质押规模是3.9万亿,到期规模是2.09万亿。2018年新增2.33万亿,到期规模是2.51万亿。2018年新增的规模比2017年减少,但是到期规模大于2017年。不少出质人为了降低资金成本,有短贷长投、借新还旧的情况,在2018年金融去杠杆的背景下,通过股票质押借新还旧难以为继。再者,2018年我国经济增速放缓且股市整体下行,股票价格跌至预警线时,出质人难以有效补充质押物,最终会导致出质人违约概率增加。假设股票价格跌至平仓线,或者出质人违约,则质权人有权根据合同约定在二级市场卖出所持有的股票,这种大规模抛售会导致股票价格进一步下跌,最终又会使质押标的价值下降,增加质权人风险。

增加股票质押业务融资的民营上市公司风险

图2 尚未解压上市公司比例

上市公司违规可能性增加。股票质押引发的风险会增加融资人继续融资的成本。民营上市公司大股东往往是实际控制人, 在企业经营中具有较强的话语权。一旦出现质押风险,会使得上市公司大股东资金方面承压,本身民营上市公司就有融资难的问题,在其面对补充质押物的压力时,由于资金来源渠道有限,有可能会发布上市公司利好消息的动机,最终会导致上市公司在信息披露方面的违规操作。而且,大股东占用上市公司利益的违规事项也可能增加。

融资成本增加。股票下跌时,对于质押比例较高的个股,难以进行新的质押融资,且不得不面对补充质押物的压力。再者, 上市公司出现股票质押风险可能促使资金方遭受损失,这必然使得资金方风险偏好降低,再提供融资时会有更严格的要求和审慎调查。由于交易双方的信息不对称,为防范融资方的道德风险, 双方的交易成本增加,最终的这些成本会反映到资金成本中,这会使得融资人的融资成本进一步增加,融资难度进一步增加。

图3 大股东质押比例对应受助公司规模

失去企业实际控制权。质押比例高的民营上司公司大股东在面对市场波动时,一方面没有足够的股票作为补充质押物,另一方面若无法及时补仓会面临平仓风险。一旦被强制平仓,则会失去对上市公司实际控制权。2017年共有125家上市公司公告实际控制人变更,2018年也有96家上市公司公告实际控制人变更。(见图3)由于市场波动,部分高質押比例的公司面临平仓风险,使得控制权变更的情况频繁出现。而这种情况的出现,更加会引发市场波动,促使股价进一步下行,最终损害上市公司的经营和中小投资人的权益。目前大部分股票质押的质权人是银行、信托或证券公司等金融机构。这些公司以从事金融业务为主,并不具备实际经营企业的能力,对于企业的战略规划经营有所欠缺,不利于上市公司未来发展。再者,这些金融机构从事金融相关业务,也没有意愿管理控制上市公司,势必会寻求股权继续转让,这又会进一步造成上市公司管理层的波动和股价的波动,即使公司的基本面并未改变,仍然会使得投资人对上市公司的未来预期产生负面的影响,继续引发公司股票价格波动,从另一个层面对上市公司经营带来负面影响。

增加股票市场风险

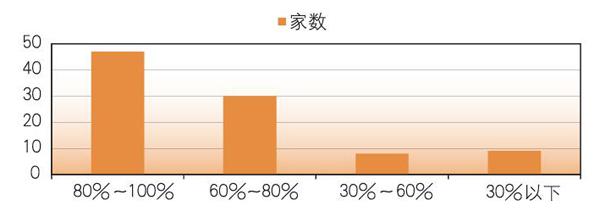

个别质押风险事故的出现并不会影响A股市场。但当股票质押出现大面积违约事件时,会对二级市场有比较大的影响。截至2019年1月,共有2269家上市公司存在股票未解压的情况。接近预警线的公司有1626家,占尚未解压上市公司比例72%;跌破预警线的公司有1517家,占尚未解压上市公司比例67%;接近平仓线的公司1318家,占尚未解压上市公司比例58%;跌破平仓线的公司1203家,占尚未解压上市公司的比例53%。(见图2)如此大的股票质押规模,且有67%的公司跌破预警线,使得股票质押融资的风险就像达摩克利斯之剑。一旦大规模平仓现象出现,市场上大量卖盘的出现会打压二级市场的股价,股价下跌会进一步引发更多的上市公司接近或者跌破平仓线,再进一步引发二级市场股票下跌,形成螺旋式下降。这种非基本面导致的股票价格下跌不仅使中小投资人遭受损失,更加使得为股票融资提供资金的质权人面临可能的损失。最终这种对损失的厌恶和惧怕心理会使得金融市场信用进一步紧缩,最终影响到实体经济。而且这种大规模风险一旦出现,还会阻碍金融市场的创新和发展。若金融市场和实体经济无法良性循环实现有效联动,则对于我国经济的负面影响将是巨大的。

化解民营上市公司股票质押风险的政策效果及发展趋势

2018年以来,民营企业上市公司股票质押规模达到历史高位,股权冻结频率也高于过去数年,在2018年股票市场波动的情况下,质押股票处置出现困难,违约增加的现象不断出现,平仓风险逐渐显性。随着民营上市公司股票质押业务规模量不断累积增长,风险逐渐累积。几个月来,一行两会出台了相关政策, 一些地方政府和证券公司、保险公司等金融机构也都积极参与化解上市公司,尤其是民营上市公司的质押风险。随着纾困基金落地,股票质押风险得到一定的缓解。

纾困基金化解股票质押风险

根据wind数据,截至2019年1月15日,共成立专项纾困基金6893亿元,地方政府和金融机构二者规模相当,其中地方政府3537亿元,证券公司、保险公司、银行及信托等金融机构一共3356亿元。在金融机构救助资金规模中,证券公司占比最大,保险公司次之。2018年全年存量的股票质押规模为4.3万亿,纾困资金占总规模的比例为16%。(见图4)

图4 各类纾困专项产品总计

根据中国证券业协会发布的支持民营企业计划进展称,目前已经有19家证券公司管理的系列资管计划,已经落实投出的资金累计84.99亿元。还有多家公司已经完成协议,承诺出资累积规模达到545亿元。

纾困基金参与化解股票质押流动性风险的前提是资金的安全和效率,并在此基础上增加收益。因此在选择投资标的时,除了关注是否为高质押比例外,还对公司的行业及是否具有的竞争优势等较为看重。一般质押比例较高、处于重点战略行业、暂时性困难、长期有发展前景的上市民营企业被选择救助概率较大。

纾困基金效果分析

目前有关部门及机构积极协助解决股票质押风险,取得了显著的成效。A股近期显著回暖,2019年年初到2019年3月20日, 上证指数和深证成指涨幅显著。股票质押风险得到有效控制和纾解在一定程度上促进股市上涨,而股市的上涨会进一步减少股票质押风险。不同于2015年在二级市场上直接购买股票的方式提振市场士气,提振指数,这种方式更加接近于救助企业的本质,更加与我国支持实体经济的基本原则相一致,因此在防范股票质押风险、市场系统性风险方面取得了明显的效果。截止2018年底, 质押比例超过50%的上市公司减少至146家,质押期间跌幅超过40%的个股,未解压市值比例减少至48%,股权质押到期风险在2019年估计会得到缓和,整体风险可控。

但值得关注的是,纾困基金或其他政府救助方式仅仅像是一针强心剂,是以政府信用作为背书纾解上市公司股票质押风险。纾困基金并非包治百病的金丹,在基金的设立、资金的募集、投资标的的选择和退出都需要完善的制度规范。再者,在救助过程中要防止受助的企业大股东或者高管存在道德风险,利用纾困基金带来的利好解套。通过对上市公司大股东、高管信用、企业主营业务是否明晰、盈利情况等做评估,救助符合条件的优质上市民营企业。对于道德风险的防范要通过提前的有关规则进行提前预防。频繁出台各种政策在短期内有提振市场、引导预期的作用,但若是政策落实不到位、或者效果不显著,恐有“雷声大雨点小”的嫌疑,影响后期政策效果,有边际效益递减可能。

民营上市公司股票质押业务发展趋势

在有关部门的鼓励下,金融机构、地方政府采用多种方式纾困民营上市公司的股票质押风险,已经取得初步成效。民营上市公司面临的股票质押风险,本质上并非上市公司经营风险,而是大股东的信用风险。绝大部分大股东质押风险并未传导至民营上市公司的经营层面,因此对于民营上市企业实际经营影响有限。个别公司风险暴露让业务相关方清晰的看到风险的存在,从而提高自身风控能力。风险暴露会紧绷市场情绪,也会促使质权人在业务过程中风控更为严格,偏好实实在在有业绩的民营上市公司。

在2018年監管收紧、股票质押风险暴露的情况下,预计2019 年股票质押规模会有所减少,但减少规模有限。股票质押业务是非常优质的、为证券公司提供利润的业务。我国民营上市公司融资渠道有限,除股票质押外难以有其他更好的融资方式,未来仍然有旺盛的抵押融资需求。但对股票质押风险的重视也会促使证券公司及其他金融机构进一步提高其专业性,选择优质的上市公司作为交易对手方,具有业务的前瞻能力、风险识别和承受能力,能同时实现自身业绩提升与服务实体经济的统一。

民营上市公司股票质押风险防范措施

民营上市公司的股票质押风险跟其经营风险关系不大,主要来自于大股东的股票质押,随着各个部门的纾困措施落地,民营上市公司股票质押风险纾解初见成效。对于未来风险防范方面, 应长期计划和短期方案相结合,减少风险发生概率。未来对于民营上市公司股票质押风险防范具体建议如下:

保险公司提供更大助力。保险公司对于纾解民营上市公司股票质押风险可以从两方面进行操作。其一,成立保险资管产品。目前保险公司已经成立纾困基金规模约为1100亿元,是证券公司的一半左右,还有较大空间。目前股票价格较低,安全边际高, 保险公司资金入市风险可控,且保险资金久期较长,可以较少关注短期股票价格波动。其二,开发股票质押相关的违约险等保险产品,分散股票质押所产生的各种风险。2018年股票质押业务规模超过4万亿元,如此巨大的规模需要分散风险,同时对保险公司而言具有很大的业务潜力。而且,保险公司加入股票质押业务对手方后,相当于多一层风控措施,对于融资方的背景调查、还款能力等调查更加详尽,减少逆向选择和道德风险。

增强金融机构风控能力。增强民营企业的融资可得性就需要宏观上营造稳健充裕得货币环境,发展民营企业股权、债权等融资工具,让资金流向优质的民营企业,同时在市场化、法制化原则的基础上,为出现资金困难的民营企业提供支持。在民营企业融资过程中,离不开银行、证券公司等金融中介机构,信息透明度越高,信息越对称,融资成本越低。同时,严格的风控强化了证券公司在业务流程中的主体责任,在事前尽职调查、事中资金流向、风控指标的检测,和事后全面监管方面操作更规范和严谨。但从另一层面而言,这在降低证券公司风险的同时也提高了操作成本,进而提高融资利率。融资利率的提高虽然对于出质方而言不利,但资金价格的有效变动有利于将资金配置到效率更高的地方,配置给盈利能力更强的上市公司。金融机构应注重调研,提高风险识别能力,准确识别满足融资条件的企业,通过大数据分析,建立业务白名单和黑名单等方式,规范业务流程,提高效率,在尽可能降低自身成本的基础上,有的放矢的为民营企业提供资金解决方案。

提高民营上市公司的公司治理能力,加强外部监管。2018年质押新规出台以前,出质人部分资金存在脱实向虚的情况。一些公司的大股东融入资金后出现购买二级市场的股票、投资违反国家宏观政策、违反环境保护和产业政策的项目,或者金融机构的产品等,这与我国宏观政策导向的资金投向实体经济严重不符。而且,一些出质人在资金使用方面有明显不当的行为。比如利用融资资金做短借长投,造成资产和负债的期限错配;出质人自身杠杆比例过高,风险偏好高,补充质押能力不足、利用信息优势精准减持等都造成了股票质押风险。这些行为也都充分说明这些企业的公司治理有待提高。

防范民营上市公司股票质押风险要从提高公司治理能力和加强外部监管两方面着力。提高民营上市公司的治理能力就是要补齐监事会治理短板,提高自身标准,实现从被动的做到符合规定到主动的有效发挥职能。公司治理相关人员应具备多元的专业背景、不同的年龄分布,与独立董事共同为公司治理建言献策,从而降低决策失误的风险。加强外部监管从落实企业去杠杆、资金脱虚向实,助力市场的长期稳定发展等方面着手。在股票质押业务规则制定方面,从融入方门槛、资金用途、质押标的、质押集中度和质押率等方面对业务提出规范。质押新规提高了业务规范性,减少行业的恶性竞争,通过促使融资利率合理回升,通过控制质押率、质押集中度等控制了风险。

提高民营上市公司盈利能力。从本质上解决质押风险必然是要提高自身盈利能力。盈利能力强则能够信守到期偿还本金利息的承诺,违约概率低。企业增强盈利是增强企业自身造血功能。而且,企业自身盈利能力强弱,自然体现到股票价格上面,盈利能力强的企业股票价格会向上波动,股票价格上涨会自然减少股票质押风险。因此企业内源的盈利能力和由此产生的股票价格上涨,二者都会有助于防范化解股票质押风险。上市公司应增强主营业务盈利能力,减少盲目投资,提高风控水平,提高企业盈利能力。

(作者单位:中国社会科学院保险与经济发展研究中心、中国社会科学院金融研究所,中国社会科学院大学金融系)

猜你喜欢

上海企业(2018年9期)2018-12-07

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

上海企业(2016年9期)2016-12-23

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25