2018年美国银行业乱中求进的深层原因

2019-05-14 05:04李广子高宇璐

银行家 2019年4期

李广子 高宇璐

2018年,在国际环境错综复杂的情况下,美国银行业实现了快速发展。本文对2018年美国银行业以及代表性商业银行运行情况进行分析,为我国银行业发展提供借鉴。

2018年美国银行业运行特点

经营规模稳步扩张。截至2018年底,美国共有5477家银行机构。2018年4季度末,美国银行业资产规模总计达17.9万亿美元,比上一季度增加了2700亿美元,环比增长1.53%,同比增长3.03%;负债规模达15.9万亿美元,环比增长1.56%,同比增长3.00%,负债规模的同比增速与资产几近相同。与美国相比,我国银行业经营规模仍保持较高增速。银保监会数据显示,2018年4季度末,我国银行业金融机构总资产和总负债比上年分别增长6.27%和5.89%,均高于美国银行业同期水平。(见图1)

图1 美国银行业经营规模

利润实现高速增长。2018年,美国有近80%的银行报告收入高于上一年,美国银行业实现净利润2367亿美元,与2017年同期1643亿美元相比增长了44.1%。全年运营收入(净利息收入与非利息收入之和)为8074亿美元,较上年同期(7543亿美元)增长7.0%。与之相比,银保监会数据显示,2018年我国商业银行实现净利润18302亿元,与2017年的17477亿元相比增长了4.72%。可以看到,2018年美国银行业利润增速大大超过我国银行业同期水平。

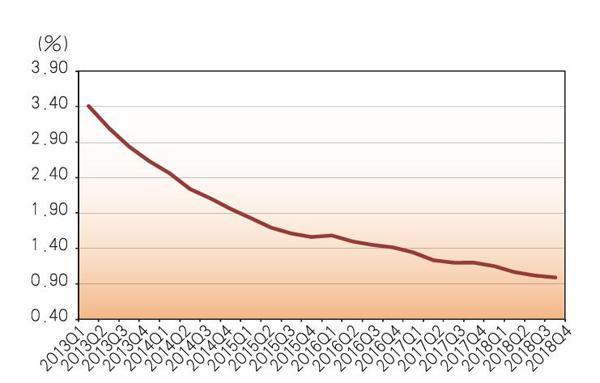

净息差明显提升。美联储2018年共经历4次加息,2018年12 月19日将联邦基金利率目标区间上调至2.25%~2.50%,较年初上升1个百分点。在此背景下,美国银行业平均净息差(NIM) 水平上升明显,成为驱动银行业营业收入增长的一个重要因素。图2反映了2013年以来美国银行业的净息差(NIM)变动趋势。

图2 美国银行业净息差(NIM)走势

从图2可以看到,2013年以来,美国银行业平均净息差(NIM)呈现先下降后上升的趋势。伴随着美联储的加息,美国银行业净息差(NIM)自2015年以来稳步上升。从2015年的3.07%上升到2018年的3.45%,上升了0.38个百分点。与之相比,同一时期我国银行业净息差则总体呈现稳中有降的趋势。银保监会数据显示,2013年4季度至2018年4季度,我国商业银行平均净息差分别为2.68%、2.70%、2.54%、2.22%、2.10%和2.18%,总体上呈下降趋势。可以看到,我国银行业的净息差与美国银行业的差距近年来呈现扩大趋势。

从美国社区银行情况看,其净息差水平要高于美国银行业平均水平。2018年,美国社区银行业平均净息差水平比银行业平均水平要高0.3个百分点。从趋势上看,虽然美国社区银行业净息差水平近年来也呈现上升势头,但增长幅度并不明显。其平均净息差从2013年的3.64%小幅上升到2018年的3.78%,仅上升0.14 个百分点。

经营风险有所下降。2018年美国银行业经营风险总体上有所降低。2018年4季度,美国银行业不良贷款率为0.99%,与2018 年3季度相比小幅下降,较2017年4季度下降0.21个百分点,处于较低水平。坏账核销总额为167亿美元,比上年同期的169亿美元下降了1.47%。非流动贷款(逾期90天或以上,或处于非应计状态)在第4季度减少了10亿美元(1%)。其中,住房抵押贷款非流动余额下降20亿美元(4.4%),工商贷款非流动余额下降5.543亿美元(3.6%),但信用卡非流动余额上升16亿美元(13.8%)。银保监会数据显示,我国商业银行不良贷款率2018 年4季度为1.83%,大大超过美国银行业平均水平。(见图3)

图3 美国银行业不良贷款率(NPL)走势

从资本充足率来看,2018年4季度美国银行业资本充足率基本保持稳定,为14.6%,较2017年4季度同比上升3个基点。2018 年美国银行业第4季度的核心资本充足率为9.70%,比上年同期增长了0.73个百分点,资本充足情况良好。银保监会数据显示, 我国商业银行2018年4季度资本充足率和核心資本充足率分别为14.20%和11.58%,资本充足率与美国银行业比较接近,核心资本充足率要高于美国银行业。(见图4)

图4 美国银行业资产充足率(CAR)走势

此外,2018年4季度,美国联邦存款保险公司(FDIC)的问题银行名单从第3季度的71家下降到60家,这是自2007年第1季度以来的最低数量。问题银行总资产从第3季度的533亿美元降至485亿美元。

金融科技广泛运用。金融与科技的深度融合是近年来金融业发展的主要趋势之一。其中,商业银行是金融科技应用的一个主要领域。美国作为科技最发达的国家之一,金融科技在美国银行业中也得到广泛应用。加大金融科技研发投入、促进新技术应用转化,已成为美国主要银行的普遍选择,金融科技已经成为推动银行业发展的重要因素之一。美国的大银行充分认识到,金融科技对推动银行经营理念、业务模式、服务方式等变革具有重要的作用,在支付领域、人工智能领域、线上渠道和区块链技术运用等方面前景广阔。例如,2017年美国的摩根大通、美国银行、美国合众银行和富国银行等4家银行联合其他主流银行推出了P2P实时支付网络,打破了多年来第三方支付公司在这一服务领域的统治局面,客户无需新安装APP即可使用,并提供便捷的收付款服务。成立科技实验室,加强对新技术的探索与跟踪。除此之外,上述4家银行还与科技公司广泛开展形式多样的战略、业务合作,实现优势互补。例如,摩根大通在2016年启动“入驻计划”,由该行业务专家直接入驻初创企业,双方“肩并肩”开展行业变革创新,并推出了一系列金融科技成果,包括金融合同解析软件COIN、移动银行Finn、检索电子邮件的程序X-Connect、亚马逊的声控助手Alexa、网络虚拟AI助理、资产组合管理及投资软件You Invest等。

美國代表性银行2018经营情况

这部分将进一步分析高盛、摩根大通、美国银行、富国银行、花旗银行五家美国代表性商业银行经营情况。

经营规模

五家银行经营规模情况如表1所示。

表1 美国代表性银行资产规模(单位:亿美元)

从表1 可以看到, 2 0 1 8 年, 五家银行资产规模稳步增长。2018年末,五家银行资产规模达9.7万亿美元,同比增长1.45%。从表1还可以看到,不同银行在资产规模扩张方面出现了分化。其中,富国银行2018年资产出现了负增长,资产规模下降幅度接近3个百分点,是五家银行中唯一一家资产负增长的银行;摩根大通是五家银行中资产增速最快的银行,达到3.53%。

表2反映了美国代表性银行贷款规模及资产构成情况。

表2 美国代表性银行贷款规模(单位:亿美元,%)

从表2可以看到,五家银行在贷款增长方面分化更为明显。高盛、摩根大通和花旗银行贷款规模均实现了增长。其中,高盛的增幅最大,达到16.3%;而美国银行和富国银行的贷款规模则出现了下降,但幅度均比较小。

从贷款在资产中的占比情况看,不同银行差异较大。2018 年,贷款在资产中占比最高的是富国银行,超过50%,意味着该银行在资产运用上较多地依赖贷款;与之相比,高盛的贷款在资产中的比重仅为10.1%,只有富国银行的五分之一,反映出该银行在资产运用上多元化程度较高。从趋势上看,高盛的贷款在资产中占比呈现上升势头:2018年贷款在总资产中占比与2017年相比上升了1.3个百分点。其他几家银行基本保持稳定,反映出代表性银行的资产结构处于相对稳定的状态。

收入与盈利

五家银行近年来收入和利润情况如表3所示。

表3 美国代表性银行收入与利润(单位:亿美元)

从表3可以看到,五家银行净营业收入和净利润均实现了较大幅度的增长。2018年,五家银行净营业收入和净利润合计分别为3986亿美元和1115亿美元,分别比上一年增长4.93%和78.91%。总体上看,五家银行净营业收入和净利润增速均要高于资产规模增速,反映出上述银行2018年在盈利能力方面的提升。此外,从表3还可以看到,五家银行的净利润增幅要高于净营业收入增幅,也反映出银行在盈利能力方面的提升。

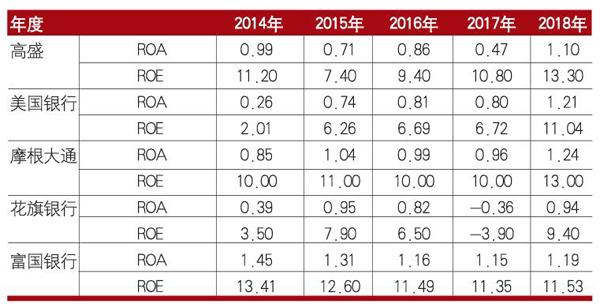

表4 美国代表性银行利润率(%)

从表4可以看到,2018年五家银行维持近年来利润率上升的势头。2018年平均资产利润率(ROA)和净资产利润率(ROE)分别达到1.14%和11.65%,与2017相比分别提高了0.53 个百分点和4.66个百分点,盈利能力明显增强。与之相比,根据银保监会的数据,2018年4季度我国商业银行的平均资产利润率(ROA)和净资产利润率(ROE)分别为0.90%和11.73%,比2017年4季度分别下降0.02个百分点和0.83个百分点。通过比较可以看到,2018年美国代表性银行的盈利能力上升得非常明显。

原因分析

前文的分析表明,2018年美国银行业整体表现是非常优异的,其业绩的取得主要得益于以下几方面原因:

一是实体经济增长强劲。得益于2017年底特朗普政府减税法案的顺利通过,美国历史上最大规模的减税给经济注入了强大动力,2018年美国经济增长强劲。2018年前3季度,美国GDP环比增长率分别为2.2%、4.5%和3.5%。就业市场持续繁荣,失业率下滑至近50年的低位。经济的增长产生了巨大的金融需求,为美国银行业的快速发展提供了支撑。当然,伴随着减税计划刺激效应的消退,美国经济增长见顶的可能性正在增加,其对银行业发展的支撑作用可能也将会减弱。

二是加息推动银行净息差上升。近年来,美联储持续的加息大幅提高了美国银行业的净息差水平。从前文可以看到,2018 年美国银行业的平均净息差与2015年的相对低点相比上升了0.31 个百分点。尽管美国银行业收入结构多元化程度较高,但利息收入在其营业收入中仍占有较高比重。在这种情况下,净息差的增长直接增加了美国银行业的利息收入,提高了单位资产的盈利能力。

三是特朗普税改(“Tax Cuts & Jobs Act”,TCJA)降低税负。特朗普税改包含了大量对原有税收优惠的修订与限制,是减税与增税并存的结构化调整,并改变了各类银行业务的潜在成本与盈利能力。特朗普政府将企业税从35%降到21%,下降了14个百分点。税负的减少使得银行业在营业收入保持低增长甚至下降的情况下,也可能实现利润的高增长。这一点可以从前文的分析中清楚地看到:2018年五家代表性银行净营业收入和净利润分别比上年增长4.93%和78.91%,后者是前者的近16倍。银行年报显示,高盛2018年有效税率为16.2%,包括了4.87亿美元的税收优惠,较2017年下降了45.3个百分点,税前盈利增长为12%, 税后的盈利同比增幅变成144%。当然,不同银行对于减税的受益程度存在一定差异。从2018年半年报来看,花旗银行的税负节约达到净利润的9.70%,而富国银行的税负节约则只有净利润的2.48%。

四是对金融业特别是银行业监管政策的放松。2018年5月22 日,美国国会众议院通过了金融危机后最大的一次金融监管改革提议,批准了改革《多德-弗兰克法案》的议案,特朗普批准并签署成为法律。该法案的出台意味着除了13家特大型银行之外的借贷机构,面临的监管力度显著降低。例如,资产在100亿美元以下的小银行与信用合作社,如果杠杆率为8%~10%可以放松监管。此举直接带动了社区银行等中小银行的利润快速增长。

五是经营成本下降推动盈利上升。一方面,实体经济复苏带动贷款质量回暖,一部分减值准备被冲回,进一步充实利潤;另一方面,金融科技的广泛应用降低了经营成本,运行模式的创新改善投入产出效率,也在一定程度上提高了银行的盈利能力。

启示与借鉴

第一,把握好防范风险与鼓励创新的平衡。经历了过去十多年的高速发展和业务创新,我国银行业当前风险不断暴露,通过严监管防范化解金融风险成为包括银行业在内的我国金融业近年来的主题。叠加其他因素综合影响,我国银行业发展速度明显放缓。美国银行业2018年的快速发展离不开多重政策利好,包括税收改革、美联储加息、放松监管等。从长远来看,防范风险与鼓励创新之间始终保持此消彼长的螺旋式上升关系。既不能为了防范风险而完全禁止创新,也不能为了鼓励创新而忽视风险,需要在二者之间保持好平衡。

第二,更好地发挥金融科技的作用。随着技术的发展以及金融消费者消费习惯的改变,金融与科技将会实现深度融合。从美国的经验来看,金融科技已经成为推动美国银行业发展的一个重要因素。与美国相比,我国部分先进银行在金融科技方面加大了投入并产生了较好的效果。从未来趋势上看,我国银行业需要更好地发挥金融科技的作用,在市场拓展、产品创新、流程优化、风险管理等方面实现与科技的融合,不断降低运营成本,提高效率。

第三,关注银行业风险的防范与化解。与美国银行业相比, 当前我国银行业资产质量偏低,不良资产风险较为突出。在当前经济下行压力较大的情况下,我国银行业资产质量仍然不容乐观,银行业风险可能会进一步暴露。因此,无论是银行还是监管部门,都需要把防范和化解银行业风险作为工作重点。在做好存量风险处置的同时,严格控制新增风险的发生。

(作者单位:中国社会科学院金融研究所、国家金融与发展实验室,上海大学上海研究院)

猜你喜欢

中国计算机报(2019年14期)2019-06-21

科学导报(2018年46期)2018-05-14

中国计算机报(2018年46期)2018-02-24

股市动态分析(2016年12期)2016-10-13

中兴通讯技术(2014年4期)2014-10-24

环球时报(2009-05-18)2009-05-18