加拿大银行业2018年业绩回顾与2019年展望

2019-05-14 05:04赵瑞

银行家 2019年4期

赵瑞

加拿大的银行过去十年来被世界经济论坛列为世界上最健康的银行之一,自1840年以来,加拿大从未遭遇过金融危机。加拿大银行业占加拿大金融业总资产的70%以上,同时六家国内具有系统重要性的银行(D-SIB)约占联邦政府监管的存款机构(DTI)总资产的90%,这六家商业银行按照截至2018年10月31日(加拿大2018财年末)的资产规模由高到低排序依次是多伦多道明银行(TD)、加拿大皇家银行(RBC)、丰业银行(BNS)、蒙特利尔银行(BOM)、加拿大帝国商业银行(CIBC)和加拿大国民银行(NBC)。本文通过分析加拿大这六家银行对加拿大银行业进行2018年业绩分析和2019年展望。

加拿大银行业及特点

根据加拿大银行法,加拿大的银行可分为三种类型。截至2019年3月,在加拿大金融機构监管局(OSFI)监管的382家联邦金融机构中,银行共有88家,包括第一类国内银行35家、第二类外国银行子公司21家和第三类外国银行分行32家。其中外国银行分行包括全功能分行28家和贷款型分行(lending)4家。银行业的监管方面,根据金融机构监督办公室法案(OS F I法案),1987年成立了金融机构监督办公室(OSFI),并设立了由金融机构监督办公室(OSFI)、财政部(DOF)、加拿大央行(BOC)和加拿大存款保险公司(CDIC)组成的金融机构监督委员会(FISC)。允许联邦监管的金融机构拥有证券子公司等其他立法也紧随其后。2001年10月,发布“建立加拿大金融消费者机构(FCAC)法”。形成以OSFI为主导、五家机构共同监管的格局。监管体系上也是围绕着银行业进行的。

加拿大的银行业有两大特点:一是全国性的总分行体系。全国性银行系统可以提供多样化地域和规模经济的好处,这主要是由加拿大的经济结构、人口分布和监管结构决定的。早期加拿大经济构成主要是第一产业,季节性强,全国范围的分支行体系可以平缓资金需求,降低经营风险;加拿大前四大省的人口占了全国人口的80%以上,大部分加拿大地区无法支持单一银行的发展;加拿大政府坚持银行特许经营,联邦政府牢控新银行的审批设立权,形成了高度集中的行业结构。二是采取全能银行模式, 在开展传统银行业务的同时,还介入证券、保险等多种领域,保证了银行体系盈利的多元化,并在一定程度上分散了风险。在该模式下,拥有存款的商业银行是金融活动的主体,其他非银行金融机构受到和商业银行一样的严格监管。

图1 六大行资产规模

多伦多道明银行于1955年由多伦多银行(成立于1855年) 和道明银行(成立于1869年)合并而成,与旗下附属公司统称道明银行集团(TD Bank Group,简称“TD”)。采取多样化的、以零售为中心的稳定可持续的低风险商业模式。以净利润衡量,92%是零售业务,8%是批发业务。分为加拿大零售、美国零售、批发银行三个业务分部。其中,加拿大零售业务分部包括个人和商业银行、财富管理、保险业务,个人银行的品牌是“TD Canada Trust”;美国零售业务分部包括在“TD Bank, Americas Most Convenient Bank”品牌下的个人银行、商业银行、财富管理和对TD Ameritrade的股权投资;批发银行业务以“TD Securities”品牌运营,提供广泛的资本市场服务。被Global Finance评为北美最安全的银行。TD也是世界领先的在线金融服务公司之一,拥有超过1200万活跃的在线和移动客户。在全渠道战略上投入了大量投资,包括建设数字能力和端到端客户旅程,促进全行无缝的客户体验等。

加拿大皇家银行成立于1869年,抓住了金融服务监管改革的机遇进行了关键的战略收购,从零售银行向全球金融服务提供商转型,1988年收购Dominion Securities,1993年收购Royal Trust和Voyageur Insurance Company。下设五个业务分部,分别是个人商业银行、财富管理、投资者理财服务、资本市场和保险。个人商业银行主要提供个人银行服务,财富管理主要面对高端客户提供资产管理、私人顾问等业务,投资者理财服务主要面对机构客户提供各种资产托管、现金管理和贸易支持等服务,资本市场业务为各类客户提供投行业务。战略包括利用新技术和创造卓越的数字客户体验、重新想象在客户生活中扮演的角色等。

丰业银行于1832年成立,是加拿大最具国际化的银行,净利润中近50%来自海外业务。有加拿大银行、国际银行和全球银行与市场三个经营分部。加拿大银行业务包括零售和小企业、商业银行和财富管理;国际银行专注于拉丁美洲的业务增长,包括太平洋联盟国家、加勒比地区和中美洲,现在是加勒比地区最大的银行;全球银行和市场开展批发银行和资本市场业务。1986年, 丰业银行成为加拿大第一家成立全资证券子公司的银行;1988 年,收购了证券公司McLeod,1995年将其改名为Scotia资本市场; 1994年,完成了对Glacier National Life Assurance的收购,更名为Scotia Life Insurance;1999年,Scotia资本市场被新命名为Scotia Capital。

蒙特利尔银行成立于1817年,有个人和商业银行、资本市场、财富管理三个业务分部,被市场研究公司Forrester认为是移动银行领域的领导者。战略的基本要素保持一致: 嘉奖文化;多样化的商业组合;在关键市场的领先份额;受人尊敬的品牌;扎实的资本强度;精明的风险管理;员工参与度在行业领先。随着业务增长,重新调整了战略重点,以反映既定业务目标并指导整个企业的决策。战略重点是通过赢得客户忠诚度,推动优先领域的领先增长;简化、加快和提高生产力;利用数字和数据的力量来增长;成为承担和管理风险的领导者;激活高效能文化。

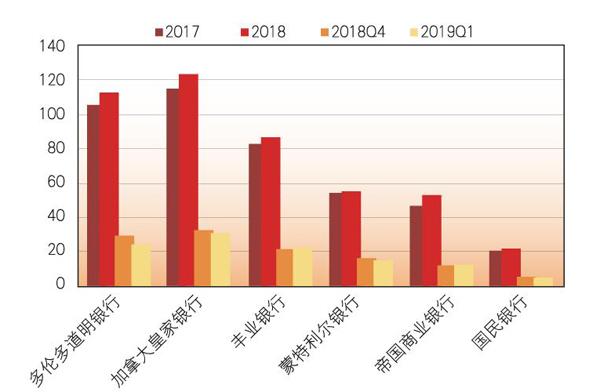

图2 六大行净利润

加拿大帝国商业银行在1 9 6 1年由加拿大商业银行(成立于1867年)和加拿大帝国银行(成立于1875年)合并而成。有加拿大个人和小企业银行、加拿大商业银行和财富管理、美国商业银行和财富管理、资本市场四个业务分部。战略是建设一家关系导向的银行,提供卓越客户体验和股东总回报,重点关注四个关键领域:以客户为中心、收入增长多样化、优化运营效率、维护资本和资产负债表纪律。帝国商业银行多年来采用财务记分卡来评估和向外部利益相关者报告。计分卡分为股东价值的五个关键领域——收益增长、效率比、普通股股东权益回报(ROE)、股东总回报(TSR)和资产负债表实力。并每一项设定了三到五年的中期目标。收益增长为EPS年增长率,效率比为非利息支出与总收入的比率,用以评估利用资产创造净收入的情况。

加拿大国民银行成立于1859年,是全球股本回报率最高的银行之一,有个人和商业银行、财富管理、金融市场、美国及国际专业金融服务四个业务分部。2018年收入按地域划分,58%来自魁北克地区,29%来自加拿大其他省,13%来自加拿大以外。魁北克经济的实力和弹性提供了舒适的商业周期,谨慎平衡可持续增长和风险管理的目标,储蓄率很高,家庭负债低于全国其他地方。

2018财年及2019财年第一季度业绩

加拿大六大银行2018年在北美地区经济健康环境下进行,失业率徘徊在周期性低点附近,GDP增长率保持稳定,这有助于提高信贷质量,但由于利率上升等原因,消费信贷和抵押贷款信贷增长放缓。受益于减税等政策以及积极的基本面因素,六大银行业绩表现较好,整体普通股本回报率、非息收入占比、资本充足率、资产质量都保持位居全球银行业前列的水平。

第一,资产规模。根据彭博数据,2018财年加拿大六大银行分别是北美第五、六、七、八、十、十四大银行,资产整体增长7.6%,其中加拿大皇家银行增长最多为10.1%,多伦多道明银行增长最少为4.4%。2019财年第一季度(即2018年四季度)相对2018财年,除多伦多道明银行资产下降0.9%之外,其余五家均有增长,其中蒙特利尔银行增长最多为4.2%,国民银行增长最少为0.3%。截至2019财年第一季度,多伦多道明银行资产规模被加拿大皇家银行超过,两家银行在过去一些年里经常轮流成为加拿大资产规模最大的银行。

第二,盈利能力。2018财年六大行净利润整体增长7.4%, 其中帝国商业银行增长12.0%最多,蒙特利尔银行增长1.9%最少,帝国商业银行美国地区为净利润增长贡献最多,2017年仅包括美国业务6月23日收购后的业绩;2019财年第一季度相对2018 财年第四季度净利润均下降,其中多伦多道明银行下降最多为-18.7%,丰业银行下降最少为-2.0%。多伦多道明银行净利润减少的主要原因是与加拿大航空公司的协议相关的费用以及批发银行业务的收入减少,银行为更好衡量业绩调整后净利润降幅为3%。

股本回报率整体上保持了在全球银行业的优势,2018财年加拿大国民银行股本回报率同比上升30BP达到18.4%,在全球同行业中名列前茅,多伦多道明银行同比上升80BP,加拿大皇家银行上升60BP,丰业银行和蒙特利尔银行均下降10BP,帝国商业银行股本回报率16.6%,同比下降170BP,仍高于至少15%的目标;2019财年第一季度相对2018财年第四季度股本回报率均下降,其中多伦多道明下降最多为360BP到12.2%,丰业银行下降最少为30BP到13.5%。多伦多道明银行经调整后的股本回报率下降130BP到15.0%.

第三,资产质量。加拿大银行业保持着全球银行业最好的资产质量,最低的不良率。2018财年,前四大银行不良贷款率同比均下降,帝国商业银行和国民银行有所上涨;2019财年第一季度相对2018财年末,除国民银行外,其他五大银行不良贷款率均有所上升,其中加拿大皇家银行上升最多为9BP,丰业银行和蒙特利尔银行上升最少为1BP。

表1 六大行股本回报率(%)

第四,资本充足率高。加拿大对金融机构监管严格、限制较多,是在全球银行业中率先全面推行巴塞尔新资本协议的少数几个国家之一,也是世界第一个接受国内系统重要性银行监管框架的国家。OSFI对银行资本金的要求历来高于其他国家,对一级资本充足率和总资本充足率的要求分别为7%和10%,远高于《巴塞尔协议》4%和8%的要求。各家银行也都积极多补充资本。2013年,金融机构监管办公室(OSFI)将加拿大六大银行列为“国内系统重要银行”(D-SIBs),从2016年1月1日开始,这六大银行需要额外持有1%的资本。2018财年和2019财年第一季度六大银行资本充足水平较稳定。

第五,非息收入占比上,六大行非息收入占比都较高,总体占比将近50%,2018财年和2019财年第一季度占比基本保持稳定。根据彭博数据,加拿大银行业非息收入占比略高于美国和欧盟银行业。其中加拿大皇家银行、蒙特利尔银行、国民银行非息收入占比超过一半。这和加拿大以银行为核心的混业经营模式有关。

第六,六大银行评级恢复稳定。2017年由于对加拿大宏观经济环境的担忧,私营部门债务率高、房价高等可能导致银行资产质量恶化,穆迪、标普等下调了六大银行长期、短期评级及给予负面展望。2018年,由于加拿大銀行资本重组保释计划(bail-in regime) 的最终确定与生效,评级公司对六大银行陆续上调评级以及恢复稳定展望。

第七,经营环境上,银行业绩受到加拿大以外地区特别是美国的影响。加拿大六大银行以加拿大为根本,除丰业银行在太平洋联盟地区、帝国商业银行在加勒比地区是第二大市场外,其他四大银行都将美国作为加拿大以外最大的业务市场,其中多伦多道明银行和蒙特利尔银行来自美国的净利润约四分之一。

表2 六大行不良贷款率(%)

加拿大银行业2019年展望

加拿大六大银行业务受到除加拿大外全球特别是美国环境的影响。相对2018财年第四季度,六大行在2019财年第一季度净利润、股本回报率有所下降,不良贷款率略有上升,整体上比较平稳。全球经济、加拿大经济和美国经济有以下几个方面可能对加拿大银行业2019年经营带来影响。

全球经济环境方面,全球经济放缓的同步性变得更强,增长放缓的趋势会持续。贸易政策仍构成威胁,包括加拿大—美国— 墨西哥协议的批准、英国退出欧盟谈判的结果以及美国和中国之间的关系。虽然加拿大、美国和墨西哥已经成功地重新谈判了北美自由贸易协定,但是新的CUSMA协议还没有被批准。这些问题促使国际货币基金组织在1月份进一步降低了其2019年全球经济增长预测。

表3 六大行资本充足率(%)

加拿大经济在2018年表现良好,2018年第四季度增长低于上个季度。在利率上升的背景下,房地产和家庭债务引起担忧。更严格的未保险抵押贷款信贷条件也影响抵押贷款的增长速度。由于工资上涨和健康的劳动力市场,消费预计将以温和的速度增长。随着2019年联邦选举带来预算刺激,这可能会使经济在2019 年温和增长。加拿大经济放缓反映了加拿大能源部门的回落,也反映了加拿大银行政策利率上升的影响,以及与住房市场相关的宏观审慎政策,正在利率敏感的经济领域产生影响。更高的借贷成本影响消费者的财务状况,降低消费能力。加拿大银行表示, 它将继续关注高负债家庭带来的风险。因此,预计中央银行将保持渐进的加息方式。鉴于目前相对于中性利率估计值的低水平, 进一步加息的倾向依然存在。

表4 六大行非息收入占比(%)

美国方面,税收改革以及政府支出力度增加,非住宅类企业投资亮眼,失业率低就业健康,消费支出强劲,提振了2018年经济,年度增速2.9%,但税改红利减退、利率上升、贸易不确定性等因素可能使2019年增速放缓。随着借贷成本上升和房价上涨侵蚀了人们的承受能力,住房市场活动放缓。考虑全球增长放缓的迹象、贸易政策的持续不确定性、金融状况的持续紧缩这些因素,美联储平衡国内和国际因素,对政策利率上升的预期与前一季度相比有所降低。

(作者單位:中国邮政储蓄银行战略发展部)

猜你喜欢

新东方英语·中学版(2017年9期)2017-09-25

儿童故事画报·自然探秘(2017年4期)2017-06-29

CHIP新电脑(2016年6期)2016-06-21

中华奇石(2014年2期)2014-07-09

电影画刊(2013年9期)2013-11-19

移动信息(2009年4期)2009-06-18

环球时报(2009-05-12)2009-05-12

计算机世界(2009年13期)2009-04-30

环球时报(2009-03-13)2009-03-13

环球时报(2009-02-23)2009-02-23