资产管理业务发展的总结与展望

2019-05-14 05:04马长水王增武

银行家 2019年4期

马长水 王增武

改革开放以来,中国居民财富从零到有乃至富裕,国内资产管理管理市场由财富升级引领的机构升级和产品升级。中国从一穷二白到全球第一,GDP由1952年的679.1亿元增加到2018年的90.03万亿元,增长了愈1296倍。居民财富从一无所有到多元投资,人均储蓄也由1999年的4740元提高到2017年的46903元,投资工具也由储蓄、债券、股票、基金、黄金、理财、信托等逐步升级到私人银行、家族信托和家族办公室等。展望未来,国内财富管理市场将由以产品为导向的1.0时代转向以服务为导向的2.0时代,客户由个体转向家族或家族企业,需求由标准转向定制,由此则要参与机构在继续做好机构升级和产品升级的基础上做好服务升级——全方位、个性化、定制化的综合金融或非金融方案提供商。同时,监管政策也应由事后转向事前。

财富升级:从0到60000

众所周知,欧美财富管理或私人银行起源于十字军东征。事实上,我国近代史上历次战争背后均有财富管理的魅影,或者说国内财富管理同样缘起于战争。鸦片战争的起因是中外贸易逆差,国外进口我国的瓷器和茶叶,而我国却基本不从国外购买货物,即中外的财富差距问题。因为有了鸦片战争,原来途径广西到达广州十三行的对外贸易中断,广西人民由富转贫,在洪秀全创立的拜上帝教引领下有了太平天国起义,或者说因由富转贫才有了太平天国起义。因为镇压太平天国起义,才有湘军淮军的产生,进而也才有曾国藩、李鸿章和盛宣怀等所谓的上海豪门或家族财富管理案例。简言之,从鸦片战争至晚清,国内家族管理的基本路径是“因富而战——因战而穷——因穷而义——因义生富”。

图1 人均GDP和人均储蓄时序图(1952~2017年)

建国以来,尤其是1978年改革开放以来,随着体制机制的逐步创新以及社会主义市场经济基本经济制度的相继确立,乃至收入分配制度的深入改革和产权保护制度的逐步完善,尤其是邓小平1992年南巡讲话和2001年中国加入WTO以来,中国经济在总量和人均上都取得了飞速发展。以GDP和储蓄两项数据为例,1952年的GDP为679.10亿元,1978年的GDP为3678.70亿元,这表明1952年到1978年GDP增长了5.42倍,而改革开放后的同样时间间距,即1978年到2004年GDP增长了43.99倍,进一步,1978年到2017年GDP增长了224.84倍,2017年的GDP为82.71万亿元人民币。伴随着GDP的几何级数增长,居民储蓄也得到了大幅提升,如1999年和2018年6月末的居民储蓄分别为5.96万亿元和69.34万亿元,增幅为11.62倍。如果计算人均GDP和人均储蓄的话,可以看到,人均GDP由1952年的不足118.14元上升到2018年的接近63334元,人均居民储蓄也由1999年的4740元提高到2017年的46903元,詳见图1。这是财富升级的第一个表现,也是首要表现。

事实上,居民储蓄并非居民的首选投资品种,改革开放之后,随着原生的债券市场(1950年)和股票市场(1984年)的相继推出以及接下来基于监管架构逐步完善的机构升级,证券投资基金(1997年)、证券资管业务(2003年)以及银行理财业务(2005年)等的相继推出,居民可投资资产规模飙升、品种日益多样化,即财富升级的第二个表现。据测算,2015年居民可投资资产规模的波动区间下限和上限分别为149万亿元和212万亿元人民币,中等情形的可投资资产规模为181万亿元人民币,2016年和2017年分别为213万亿元和250万亿元人民币,到2020年,居民可投资资产规模的波动区间下限和上限分别为356万亿元和474万亿元人民币,中等情形的可投资资产规模为415万亿元人民币,详见图2。利用前述计算方法算得2019年到2020年的居民可投资资产规模增速为18.23%,高于波士顿咨询公司设定的亚太地区私人财富增速10.9%。

如前所述,如果我们以1978年改革开放作为国内家族企业发展的起点,以1992年邓小平南巡讲话作为国内家族企业发展的第二波高潮,以25到30岁作为家族企业创始人的起始年龄,那么1978年的第一代创业者目前的年龄约在65到70岁之间,而1992年的第二代创业者目前的年龄约在51到56岁之间。这表明在1978年到1992年之间的创业群体目前的最小年龄也已逾50岁,家业传承是他们面临的主要问题,也是改革开放以来财富升级的第三个表现,更是财富管理市场供需双方应该发力的焦点。目下,中国已进入中国特色社会主义新时代,在保持改革开放的定力下,继续深化收入分配机制改革和做好私有产权保护,为1978年以来创立的家族企业传承保驾护航(发展历程大事记参见附表)。

机构产品:升级进行时

建国以来尤其是改革开放以来,大多数先富起来的个人带动众多的后富个人,先富个人的财富水平日益提升、投资需求丰富多样,同时,财富个体也由个人升级到家庭、家族及其所属的家族企业。在此背景下,作为财富管理的供给方——金融机构和非金融机构也相继优化自己的组织架构和产品体系,以迎接财富升级。

机构升级:单一到融合

图2 国内居民可投资资产规模时序图(2007~2020年)

机构升级的前提是监管机构的逐步完善。为避免争议,我们首先做个说明,附录中主要事件的时间节点均来自公开信息,如有不当,还望谅解。中国人民银行的成立可追溯至1931年在江西瑞金成立的“中共苏维埃共和国家银行”,1995年3月18日,第八届全国人民代表大会第三次会议通过《中华人民共和国中国人民银行法》,至此,中国人民银行作为中央银行被以法律形式被确定下来。此后,中国证监会、中国保监会和中国银监会相继成立,“一行三会”的监管机构搭建完成,这也是国内财富管理市场同质竞争的开始。在中国银监会成立之前,在以产品为导向的国内资产管理市场中,证券投资基金和资金信托(2001年)以及证券集合资产管理计划(2003年)是居民的主要投资工具,2005年,随着《商业银行理财管理暂行办法》的推出,在以间接金融为主导的国内金融体系中,以银行理财为主导的国内资产管理市场迅速发展。

下面,我们以银监会、证监会和保监会下辖金融机构发售的金融产品为基准来说明国内资产管理市场供给层面的发展特点。总体阶段可分为2004年至2010年的起步阶段、2010年至2016年的发展阶段以及2016年以来的规范阶段。总体特点是“快速发展”与“结构调整”并存,具体而言(表1):第一,存量规模汇总由2007年的6.59万亿元飙升到2018年的135.4万亿元,增长20倍,与GDP之比的深化程度也由2007年的24.79%飙升到2018年的逾150%,但2018年的绝对增幅有可能创下历史新低,同样,与GDP的深化程度不升反降。第二,分市场而言,鉴于2018年银监会和保监会合并成立银保监会,银保监会下辖的各类金融产品规模占市场总量的57.49%强(2018年),市场格局可见一斑。与过去普涨格局不同,2018年有涨有跌,信托计划、券商资管、基金专户以及期货资管等存量规模出现回落,其他市场的存量规模则有所提升。第三,结构调整的原因不外乎本轮强监管下(资管新规及分市场市场的实施细则,2018年)的业务调整,如2017年银行理财的金融机构同业业务为4.6万亿元,占全部理财产品余额的16.24%,余额下降2万亿元,下降幅度为31%,占比下降7个百分点。随着监管环境调整的逐步到位,下一步的市场发展如何还有待观察。

表1 资产管理市场存量规模数据

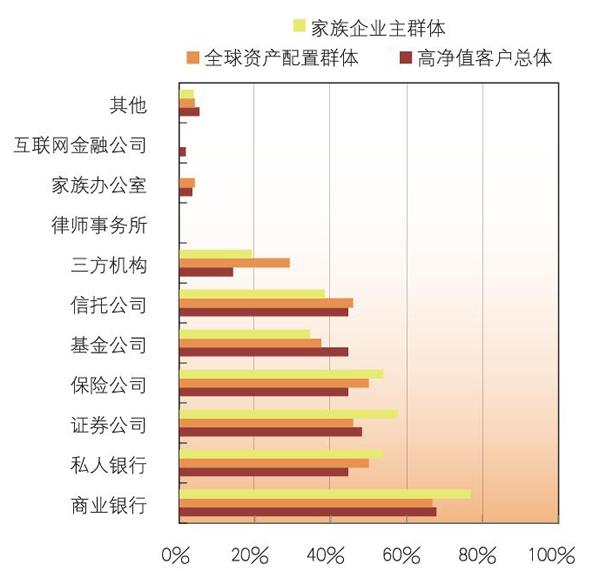

由附表可见,2010年诺亚上市,独立三方机构兴起;2014年,青岛财富管理金融改革实验区落地,对家族办公室的设立给予一定政策优惠,众多机构相继在青岛设立家族办公室;2013年,天弘基金与支付宝联合推出“余额宝”业务,引发财富管理由线下向线上转换的革命;除此之外,律师事务所等机构也相继加入到财富管理供给方的序列中来,实现自改革开放以来,财富管理参与机构由单一向融合发展的市场格局。当前,不同机构在客户心中的认可度不一,我们以小样本的调查结果为例(图3),可以看出,传统金融机构依然处于主导地位,展望未来,非金融机构可能会短期在某些领域做得比较突出,但长远看,传统金融机构的信用优势尚是制胜法宝。

产品升级:10元到1000万元

图3 高净值客户资产配置的机构选择

追溯而言,居民金融投资的原生金融市场可上溯到以1950年折实公债为起点的债券市场(通过商业银行渠道进行投资)和以1984年飞乐股票为起始的股票市场投资,发展至今,债券市场的主要可投资品种有国债、金融债和信用债等,债券的衍生投资品国债期货等,2018年末的债市总额为87.56万亿元人民币。就股票投资而言,近代以来的第一只股票应是官督商办的轮船招商局发行的,改革开放以来的股票投资是从飞乐股票开始的,也还有衍生的融资融券业务以及多层次资本市场投资还有连通内外的沪港通和沪伦通等,2018年末股票市场的总市值为50.42万亿元。除债券和股票等金融市场投资外,2001年4月,中国人民银行行长戴相龙宣布“统购统配”的黄金计划管理体制,并于2002年在上海成立黄金交易所,揭开居民投资黄金市场的序幕,目前可供投资的黄金产品有纸黄金、实务黄金、黄金期货、黄金定投和黄金ETF等。至此,原生与衍生品、金融与商品等两类四种居民投资工具已基本健全。

自2003年“一行三会”的框架搭建完成到2005年商业银行理财办法的颁布实施,银行理财、证券资管、保险产品、证券基金和信托计划等国内以产品为导向的财富管理市场框架也基本搭建完毕,此后,基本处于产品的升级改造阶段。升级改造的一个直观事实就是产品投资门槛的不断提高:证券投资基金的门槛是1000元甚至10元;银行理财的投资门槛是5万元;私募基金等投资门槛是200万元;2007年金融危机后兴起的私人银行门槛是600萬元;2018年8月17日,银保监会下发《信托部关于加强管产管理业务过渡期内信托监管工作的通知》(下称“37号文”),明确家族信托的投资门槛为1000万元人民币,伴随经济增长和居民储蓄的提升,金融产品的投资门槛也由10元提高到1000万元,即产品升级。

图4 家族信托参与机构数量和规模估算

鉴于,家族信托属于资管新规的例外条款和先天的制度优势,作为本节的结束,我们以家族信托的市场发展情况和具体事例为代表来说明产品升级的具体表现。家族信托发源于英国,发展于欧美,而中国家族信托的文化渊源则可追溯至三国时期著名的白帝城托孤。放眼国内,现代意义上的家族信托则始于2012年鸿承世家的前身万全资金信托,这一年也被业内称之为家族信托元年。七年来,家族信托市场从0到1,目前正处于从1到N乃至无穷大的快速发散扩展阶段。信托公司参与家族信托业务的机构数量由2013年的6家增加到2017年的33家(图4),家族信托资产管理估算规模(宽口径)也由2013年的11.4亿元上升到2017年的1494亿元,2013年和2014年处于孕育阶段,2015年和2016年则是“摸着石头过河”阶段。当前,国内家族信托业务的发展阶段类似于私人银行业务在2010年前后的发展阶段,下一步,我们认为家族信托含慈善信托将获得快速发展。

展望未来:服务要升级

附表 近代以来与资产管理市场相关的事件和时间

新中国成立,中国人民当家作主;改革开放,居民财富从零到有乃至富裕。伴随着居民财富的不断升级,资产管理参与机构也不断升级,提供的产品也在不断更新换代。展望未来,国内资产管理市场存在至少如下十个方面的服务升级,其中部分升级也处于正在进行时。第一,客户群体由个人转向家庭或家族甚至家族企业,如家族信托或家族办公室等业务和机构创新等。第二,客户需求由标准转向定制,在保密条款失效和个税改革方案推出以及房产税和遗产税的蓄势待发等背景下,高净值人群的需求并非简单的产品购买,而是需要全方位的税务筹划等。第三,客户服务由个人转向居间,当下居民的资产管理投资以个人主导的投资方式为主,如互联网金融产品的买卖,未来将转向通过专业的金融或非金融机构替其打理资产,通过资产配置实现客户资产收益和风险的平衡。第四,参与机构由单一转向融合,传统的金融机构与新兴的非金融机构目前处于竞合状态,短期内新兴的非金融机构略占优势,长远看,传统金融机构尤其商业银行成立银行理财子公司之后,在弥补其私募劣势后,未来发展空间巨大。第五,业务模式线下兼线上,线下的服务对象是高净值客户尤其是家族企业主,内容则是定制综合性的金融和非金融方案,线上的服务对象是标准化客户,如余额宝、智能投顾等。第六,产品设计由单一转向复合,过往通过“高频次低粘性”单一产品获取客户的时代已经过去,未来应通过“低频次高粘性”复合产品在平衡客户投资收益风险的同时提高客户粘性,如FOF、MOM和母基金等。第七,服务设计由定性转向定量,在给客户做全方位的金融或非金融服务方案时,我们不仅要做好定性的方案设计,还要给予相应的定量计算或风险测评,避免“梅艳芳式”的失误。第八,监管政策由事前转向事后,就目前央行牵头的资管新规以及分机构的实施细则来看,尚存在潜在的套利空间,如以“公募信托”为代表的新一轮同质竞争,因为这些机构的投资方向限制约束有本质区别。最后,以家族信托业务为例,目下,信托公司、商业银行、独立財富管理机构和律师事务所等机构均可参与,但尚缺乏统一的标准或入市许可,在未来进行行业洗牌时,损失的不仅仅是从业机构,而是客户对家族信托业务的信心,也是改革开放以来一代和二代企业家对现行制度和文化的认可。

(作者单位:新湖财富投资管理有限公司,中国社科院金融所;其中马长水系新湖财富投资管理有限公司总裁)

猜你喜欢

银行家(2020年6期)2020-06-24

新财富(2020年3期)2020-03-19

阅读(低年级)(2018年11期)2018-05-14

少儿科学周刊·儿童版(2017年3期)2017-06-29

少儿科学周刊·少年版(2017年3期)2017-06-29

新财富(2016年5期)2016-05-23

金融理财(2014年11期)2015-01-19

现代企业文化·理论版(2011年1期)2011-03-24

魅力中国(2009年27期)2009-11-09