上证50指数期货套期保值功能的实证研究

2019-05-18 09:34李威俞华南理工大学

新商务周刊 2019年6期

文/李威俞,华南理工大学

1 研究设计

本文中的数据选自博时50ETF和上证50期货的一系列日价格数据。 样本选取时间为2016-01-01至2017-12-31,样本来源为Wind数据库。Wind数据库有很多上证50ETF数据。 本文选择了博时上证50指数ETF,主要因为博时上证50指数有长达三年的历史数据。 如果选择时间短的ETF,我们将不可避免地受到缺乏数据的限制。 此外,历史时间较长的ETF往往具有较高的知名度,市场参与度也往往较高。 同时,经过长期运营,产品经营者积累了丰富的经验,使产品更加成熟。 为了更好模拟现实,本文将数据分为两部分:2016年数据和2017年数据。 通过研究第一部分中的数据,求解最优套期保值比率,然后应用于套期保值实践的第二部分。

2 实证方法

2.1 OLS

传统的回归模型主要通过最小二乘法(OLS)估算套期保值比率。 Witt(1987)提出了以下回归方程:

在公式中,斜率系数h的估计给出了最小方差套期保值比率的值,即:

在回归方程公式(1)中,ΔSt和ΔFt是t的现货价格和期货价格;α是回归函数的截距项; h是回归函数的斜率,即套期保值比率;εt是随机误差项。

2.2 B-VAR

最优套期保值比率可以通过以下回归模型给出:

ΔFt的回归系数h是要估计的最佳套期保值比率。

2.3 ECM

Ghosh(1993)基于Granger和Engle的协整理论提出了误差修正模型ECM(Error Correction Model)。

在该公式中,ΔFt的回归系数h是要估计的套期保值比率。

EC-GARCH

根据Bollerslev等人(1988)提出的简化模型:

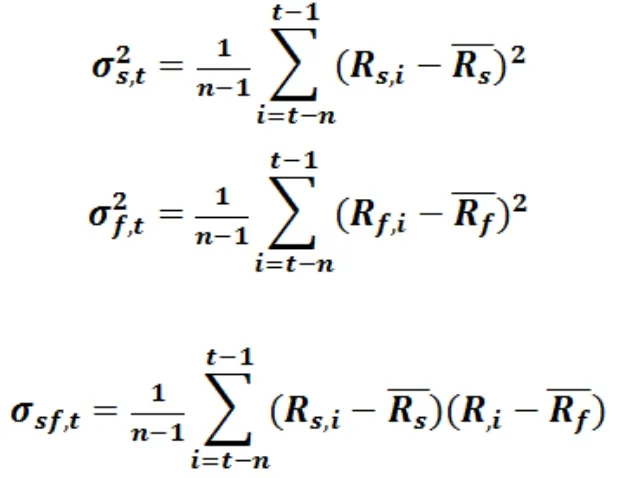

条件方差hss和hff仅取决于它们自己的误差项和滞后项,并且条件协方差hsf取决于其自身的滞后项和误差项εs,t和εf,t-1。 ECGARCH模型计算的套期保值比率为

2.4 EWMA

EWMA模型需要选择固定的样本区间然后轮回:

3 实证结果

3.1 OLS模型

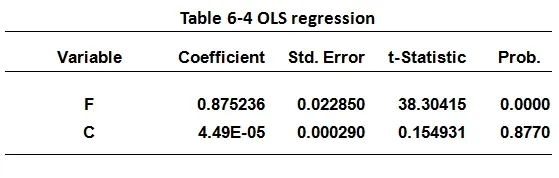

使用OLS回归模型估计上证50 ETF每日收盘数据的最优套期保值比率,并用Eviews软件分析结果。

?

从模型的回归结果可以得出结论,博时上证50ETF和上证50期货的最优套期保值比率为0.8752。

3.2 B-VAR模型

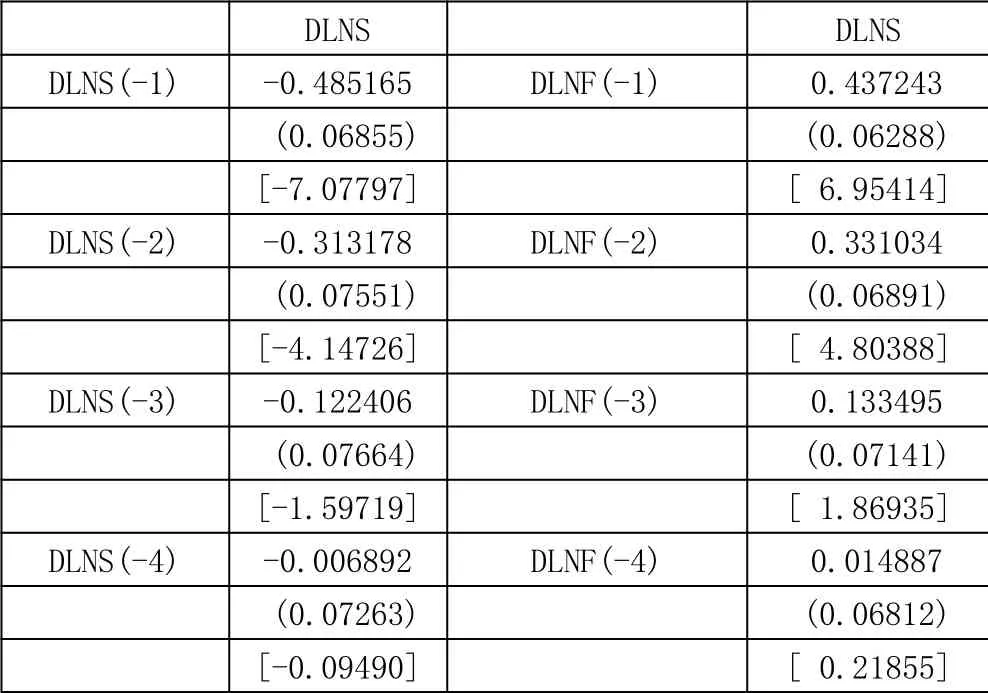

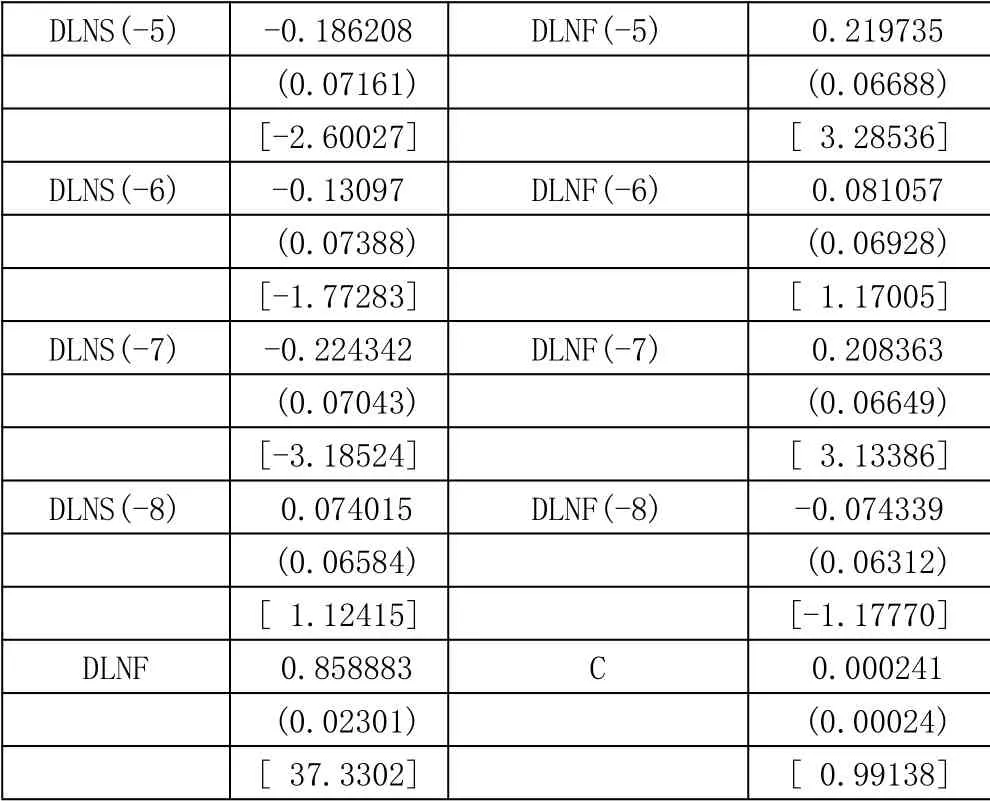

在执行B-VAR模型时,确定最佳滞后期是很有必要的。 在Evi ews中进行检测之后,最终根据AIC准则-8选择滞后期数.在回归之后,结果如下所示:

Table 6-5 B-VAR model

DLNS(-5) -0.186208 DLNF(-5) 0.219735(0.07161) (0.06688)[-2.60027][ 3.28536]DLNS(-6) -0.13097 DLNF(-6) 0.081057(0.07388) (0.06928)[-1.77283][ 1.17005]DLNS(-7) -0.224342 DLNF(-7) 0.208363(0.07043) (0.06649)[-3.18524][ 3.13386]DLNS(-8) 0.074015 DLNF(-8) -0.074339(0.06584) (0.06312)[ 1.12415][-1.17770]DLNF 0.858883 C 0.000241(0.02301) (0.00024)[ 37.3302][ 0.99138]

从表6-5可以看出,DLNF的系数是0.8589,并且t值是37.3302,这证明零假设在1%的显着性水平被拒绝。 博时上证50ETF和上证50期货的最优套期保值比率为0.8589。

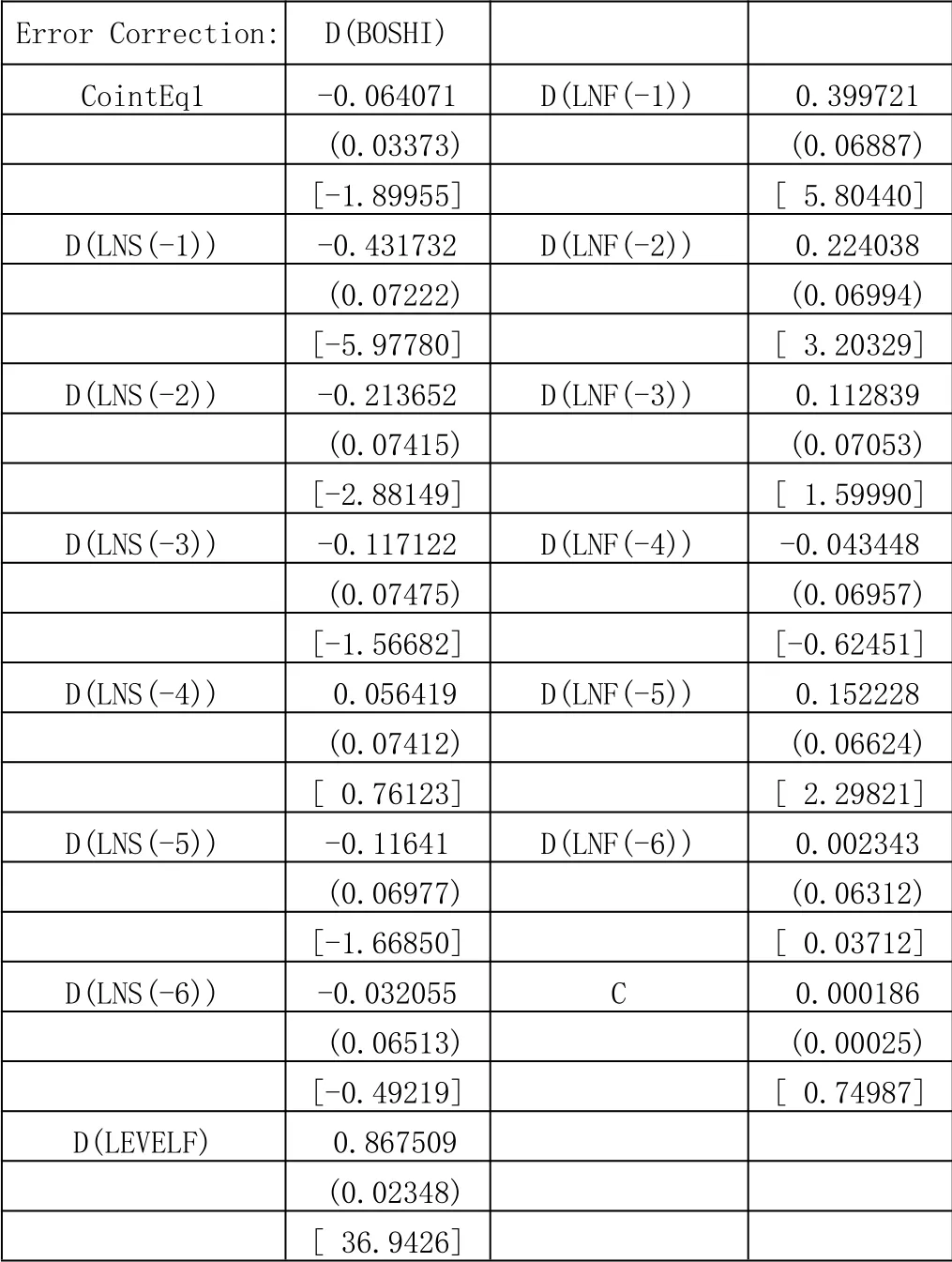

ECM

ECM模型与B-VAR模型非常相似,只是在回归时还有一个残差项。 回归后,结果如下所示:

Table 6-6 Eorro correction model

从表6-6可以看出,DLNF的系数是0.8675,并且t值是36.9426,这证明它是0的零假设在1%的显着性水平被拒绝。 博时上证50ET F和上证50期货的最优套期保值比率为0.8675。

EC-GARCH

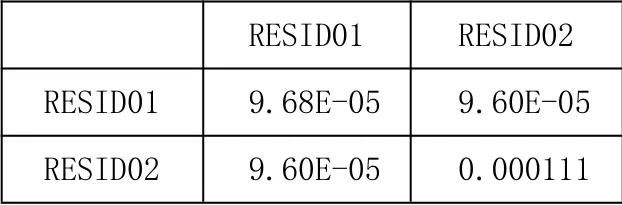

为了获得套期保值比率,我们需要首先获得ECM模型中两个回归方程(7)和(8)的残差序列。 然后计算两个残差序列的协方差矩阵。结果如下所示:

Table 6-7 covariance matrix

利用这些数据,可以通过等式(10)获得套期保值比率。 套期保值比率为0.8649。

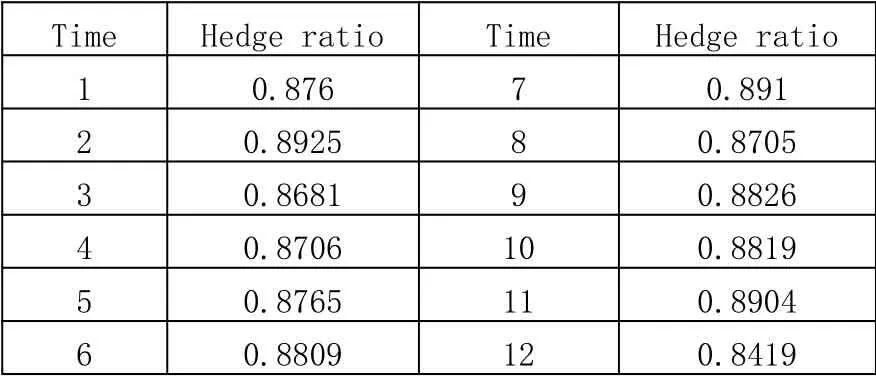

EWMA

EWMA需要每隔一个月重新计算套期保值比率,而每一部分有12个月,因此需要计算12次。 结果如下所示:

Table 6-8 EWMA

尽管12次计算的套期保值比率不同,但差异相对较小。

结论

本文选取2016年1月1日至2017年12月31日的博时上证50指数E TF和上证50指数期货的每日收盘价作为样本数据,并将样本分为两部分用于不同目的。 第一部分用于计算套期保值比率,第二部分用于计算套期保值效率。 由于我不知道哪种模型更适合中国的金融市场,所以本文使用了五种常用的模型:OLS模型,B-VAR模型,ECM模型,EC-GARCH模型和EWMA模型。 研究结论如下:

首先,结合博时上证50 ETF和上证50股指期货的图表,以及它们之间的相关系数,可以认为它们的趋势趋于一致且具有很强的相关性。 因此,上证50股票价格指数期货的推出对希望对冲上证50指数ETF的投资者非常有用。

其次,本文对这两组数据进行了多次检测。 通过ADF检测方法检测两个时间序列的稳定性,并在检测结果的基础上处理一阶差异。协整检验用于找出博时上证50ETF与上证50股价指数期货之间的协整关系。

第三,本文使用五种模型来估计最优套期保值比率。与传统的套期保值方法(1:1)相比,这五种模型显著提高了套期保值效率,降低了投资组合的风险。此外,在五个模型中,B-VAR模型的套期保值比率最优,即0.8589,套期保值效率为0.6572。五种模型的套期保值效率从高到低排列:B-VAR,EWMA,EC-GARCH,ECM和OLS。

与以往的研究相比,本文选择上证50股指期货来取代沪深300股指期货,显然上证50股指期货比沪深300股指期货更适合上证50指数ETF,并增加了样本区间,可以得出更准确的结论。然而,由于中国股指期货比较迟推出,期货市场的标准化仍有待提高,未来将面临类似于2015年禁止卖空等各种问题。因此,投资者应在进行套期保值估算时,不断改进和修改相关估计模型以获得更好的套期保值效果。此外,通过对期货市场套期保值比率的研究,发现期货套期保值比率估计模型在不同市场和不同条件下具有不同的估计效应。因此,投资者不能直接应用国外模型,而应结合国内市场进行具体分析。

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

科学与财富(2021年36期)2021-05-10

中学生数理化(高中版.高一使用)(2021年2期)2021-03-19

中学生数理化(高中版.高一使用)(2021年2期)2021-03-19

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

中学生数理化(高中版.高一使用)(2018年2期)2018-04-04

汽车周刊(2016年12期)2017-01-03

首席财务官(2009年7期)2009-07-29