刍议中国牧草产业发展现状—以苜蓿、燕麦为例

2019-06-04 09:27孙启忠

草业科学 2019年5期

郭 婷,薛 彪,白 娟,孙启忠

(1. 内蒙古工业大学经济管理学院,内蒙古 呼和浩特 010051;2. 中国农业科学院草原研究所,内蒙古 呼和浩特 010010)

随着我国畜牧业的飞速发展,牧草的需求也随之增加,依靠作物秸秆加精料的传统落后饲喂模式已不能满足牲畜饲喂的需求,发展以苜蓿(Medicago)为主的人工牧草生产饲喂方式就显得尤为重要[1]。近年来,随着国家乡村振兴战略、深化农业供给侧结构性改革、种植结构调整、“粮改饲”以及退耕还草等政策的出台[2],优质牧草产业发展前景良好。自2015年起连续3年“中央一号”文件都提出加快发展苜蓿(M. sativa)、燕麦(Avena sativa)等优质牧草。2018年3月22日-3月23日,中国青贮饲料大会在北京召开,饲料产业发展迎来了重要契机。在新时代背景下,种植以苜蓿为主的豆科牧草,以燕麦为主的禾本科牧草,实行粮草轮作,是落实新时代背景下国家乡村振兴战略、深化农业供给侧结构性改革、调整种植结构的重要途径[3],也为牧草产业发展提供了极好的政策导向。《全国种植业结构调整规划》提出,到2020年饲草料种植面积发展到633.65万hm2,其中苜蓿种植面积要达到233.45万hm2[4]。然而,牧草产业发展中存在供给与需求矛盾、进口与国产矛盾,受资源、政策、科技、市场因素制约严重,现状不容乐观。为了解决这一问题,我国从国家、地方政府、科研机构、企业等方面投入了人力、物力和财力,取得了明显的成效,但依然存在诸多亟待解决的问题。基于此,本研究从需求与进口、生产能力以及制约因素的角度分析了我国牧草产业发展现状并得出结论。

1 需求与进口

1.1 国内市场对饲草料需求

根据《中国居民膳食指南(2016)》的推荐,我国居民每人每天乳制品的消费标准为300 g鲜奶,依此预测乳制品消费还要增加两倍[5]。牧草作为奶牛饲养中的重要粗饲料来源,在奶牛饲料成本中占比约30%,因此国内对以苜蓿和燕麦为主的优质牧草需求将会持续增加。

1.1.1 奶牛需求巨大

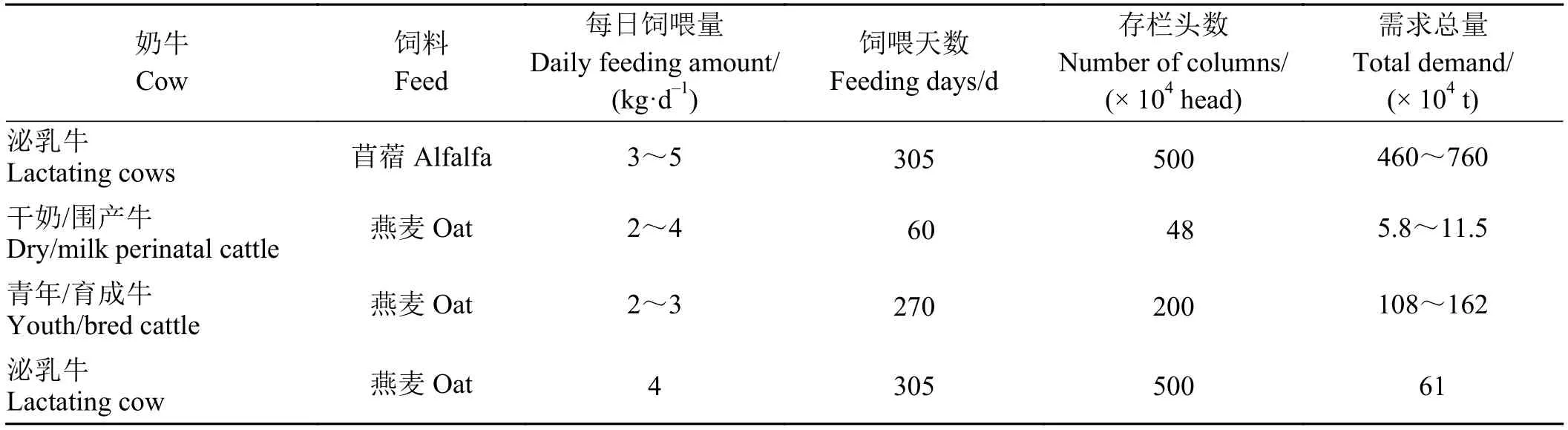

2017年我国奶牛养殖业消耗苜蓿干草390万t,其中国产苜蓿约占2/3,进口苜蓿约占1/3。但如果按照我国高产泌乳牛存栏500万头、日饲喂苜蓿3 kg、泌乳天数305 d计算,我国奶牛养殖需求优质苜蓿最低量也为 460万 t (表1)。

表1 2016年中国奶牛苜蓿与燕麦需求情况Table 1 Alfalfa and oat demand for dairy cows in China in 2016

按照我国高产泌乳牛存栏500万头日、饲喂燕麦4 kg、泌乳天数305 d计算,育成牛存栏200万头、每日饲喂燕麦2 kg、饲喂天数270 d计算,再加上约6万t的围产牛需求量,我国奶牛养殖对优质燕麦的最低需求量约为175万t。由此可知,奶牛对优质苜蓿的需求量是燕麦的2.6倍。

1.1.2 乳企需求旺盛

我国苜蓿草的“质”与“量”都不能满足国内市场的巨大需求量,进口优质苜蓿草已成为必然选择。目前进口苜蓿产品使用量前十的企业有现代牧业、上海奶牛集团、东营澳亚等,以上企业的使用份额占苜蓿进口量比例从2014年的48.8%下降到2016年的32.4%[6]。进口苜蓿在价格和质量方面具有显著优势,导致国内的苜蓿使用企业对进口苜蓿依存度过高。如现代牧业2014年进口苜蓿的使用量为14万t,而国产苜蓿的使用量只有3万t;2015年进口苜蓿的使用量仍为14万t,而国产苜蓿的使用量上升至3.49万t;2016年进口苜蓿的使用量上升至15万t,同时国产苜蓿的使用量上升至4.7万t。苜蓿进口量的迅速增加改变了我国苜蓿的贸易格局,给国内苜蓿企业发展带来了机遇和挑战。

根据荷斯坦网站不完全统计,2016年中国规模排名前十牧场涵盖牛群约69万头,进口苜蓿用量47.5万t,国产苜蓿用量22.5万t,平均每头牛年苜蓿用量 1.01 t,较 2015年 (0.83 t)增长了 21.7%;2016年中国规模排名前十牧场进口燕麦用量11.2万t,国产燕麦用量11.1万t,平均每头牛年燕麦用量 0.32 t,较 2015年 (0.29 t)增长了 10.3%,基本构成国产和进口各占燕麦总用量半壁江山的格局(表2)。2014年中国规模排名前十牧场的进口燕麦使用份额约占燕麦草总进口量的20.25%,2016年上升至50.1%。这表明,随着国际市场上进口苜蓿的供应不稳定以及进口价格的上涨,燕麦草作为替代粗饲料的作用越显重要。

表2 中国规模排名前十牧场苜蓿与燕麦使用量Table 2 The amount of alfalfa and oat consumed in TOP10 pasture in China

1.2 饲草料进口情况

全球饲草产品出口市场集中在饲草需求增长较快的国家或地区,近年来我国饲草产品的进口量明显增加[7],主要以苜蓿和燕麦为主。自2008年三聚氰胺事件以来,我国苜蓿、燕麦进口量增长趋势与中国大型奶牛场数量呈显著正相关关系[8],但是目前我国饲草产品的国际竞争力较低,还需要进一步优化商品结构以应对国际市场的需求变化与政治风险[7]。

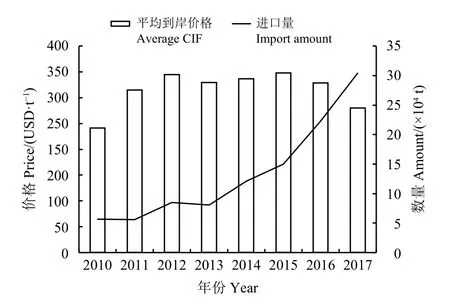

2010-2015年期间,我国燕麦进口量以21.74%的年均增长率从5.68万t上涨到15.02万t;2015-2017年期间,进口量以42.39%的年均增长率从15.02万t上涨到30.45万t。2010-2015年期间,平均到岸价格以7.62%的年均增长率从241.36 USD·t-1增长至 348.43 USD·t-1;2015-2017年期间,平均到岸价格以10.37%的年均递减率从348.43 USD·t-1减少至 279.93 USD·t-1(图1)。中国饲料用燕麦进口数量占干草进口量的比例由2010年的3.81%提高到2017年的16.34%。这表明,近年来燕麦进口量不断增加,平均到岸价格居高位且呈波动上升趋势,同时其占干草进口量的比例也不断上升。

图1 中国燕麦进口量及平均到岸价格Figure 1 Oat imports and average CIF prices in China

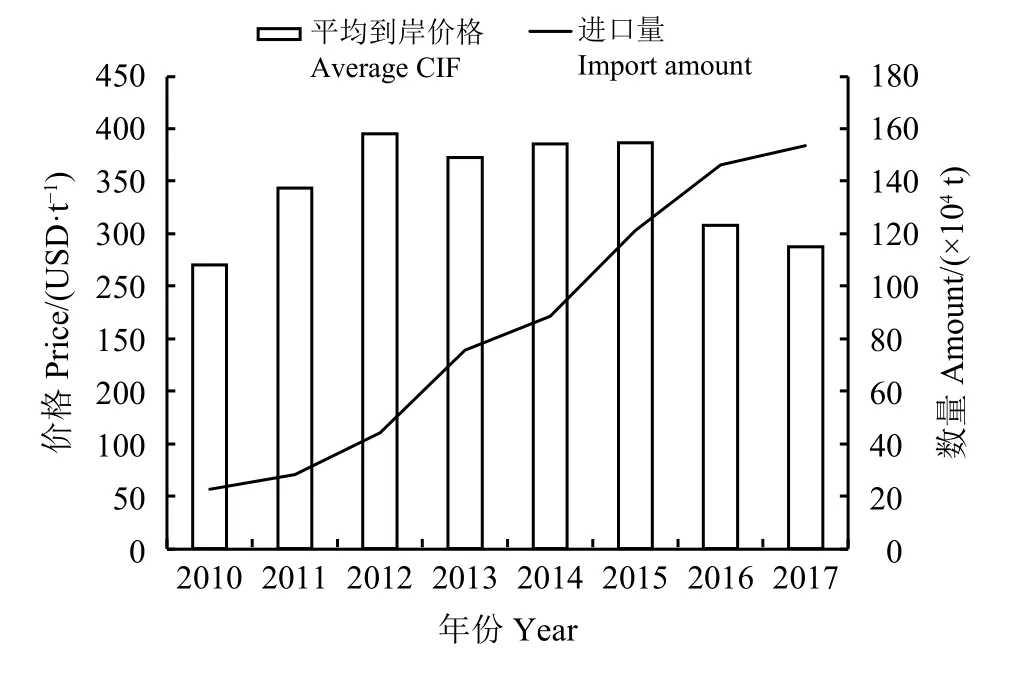

2010-2013年期间,苜蓿的进口量以49.26%的年均增长率从22.72万t上升到75.54万t;2013-2017年期间,进口量以19.44%的年均增长率从75.54万t上升到 153.76万t。2010-2015年期间,苜蓿的平均到岸价格以7.45%的年均增长率从269.92 USD·t-1增长至 386.65 USD·t-1;2015-2017年期间,平均到岸价格以13.70%的年均递减率从386.65 USD·t-1递减至 287.97 USD·t-1(图2)。中国饲料用苜蓿进口数量占干草进口量比例从2010年的96.19%下降到2017年的82.47%。这说明近年来苜蓿的进口量在逐年增加,平均到岸价格居高位且呈波动上升趋势,但占干草进口量的比例不断下降。

2 生产能力

图2 我国苜蓿进口量及平均到岸价格Figure 2 Alfalfa imports and average CIF prices in China

目前苜蓿和燕麦供给远不能满足需求,苜蓿的缺口为130万~430万t,燕麦的缺口为30万~89万t[9]。中美贸易战将会提升牧草进口成本,并引致国内牧草市场价格上涨、后续产业生产成本提升等问题,未来将压缩牧草的进口。国内牧草产业的冲击将减小,同时国内高端优质牧草供给的短缺也在一定程度上逼迫国内牧草产业的快速发展与转型升级。

2.1 燕麦与苜蓿的生产现状

2.1.1 燕麦种植及生产情况

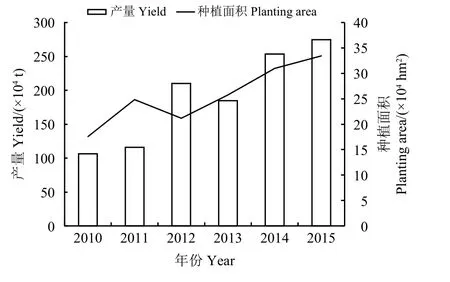

2010-2011年期间,我国燕麦种植面积以41.06%的年均增长率从17.59万hm2增加至24.81万 hm2;2011-2012年期间,种植面积以14.63 %的年均递减率从24.81万hm2减少至21.18万 hm2;2012-2015年期间,种植面积从21.18万hm2增加至33.42 万hm2,年均增长率为16.42%。2010-2012年期间,我国燕麦产量以40.75%的年均增长率从105.98万t增加至209.94万t;2012-2013年期间,产量以12.28%的年均递减率从209.94万t减少至184.16万t;2013-2015年期间,产量从184.16万t增长到274.36万t,年均增长率为22.06% (图3)。总体来看,我国燕麦的种植面积及产量呈波动上升趋势。

2.1.2 苜蓿种植及生产情况

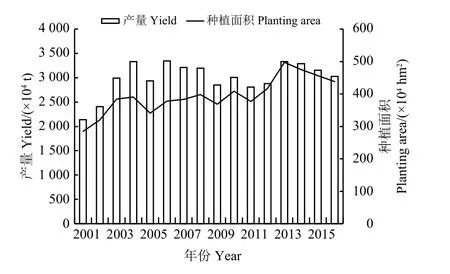

样本考察期间,我国苜蓿种植面积从2001年的285万hm2增加到2007年的383万hm2;2008年之后国家大力扶持,其种植面积迅速扩大,2013年达到 497万 hm2,较 2001年增长了 74.38%(图4);2014年种植面积达到474.7万hm2,2016年下跌至437.7万hm2。2001-2006年期间,我国苜蓿产量以9.37%的年均增长率从2 136万t增长至3 343万t;2006-2012年期间,产量以2.47%的年均递减率从3 343万 t递减至 2 878万 t;2012-2016年期间,产量从2 878万t增长至3 021万t,年均增长率为1.22%(图4)。总体来看,苜蓿的种植面积及产量呈波动上升趋势。

图3 我国燕麦种植面积及产量Figure 3 Oat planting area and yield in China

图4 我国苜蓿种植面积及产量Figure 4 Alfalfa planting area and yield in China

2.2 企业生产加工能力分析

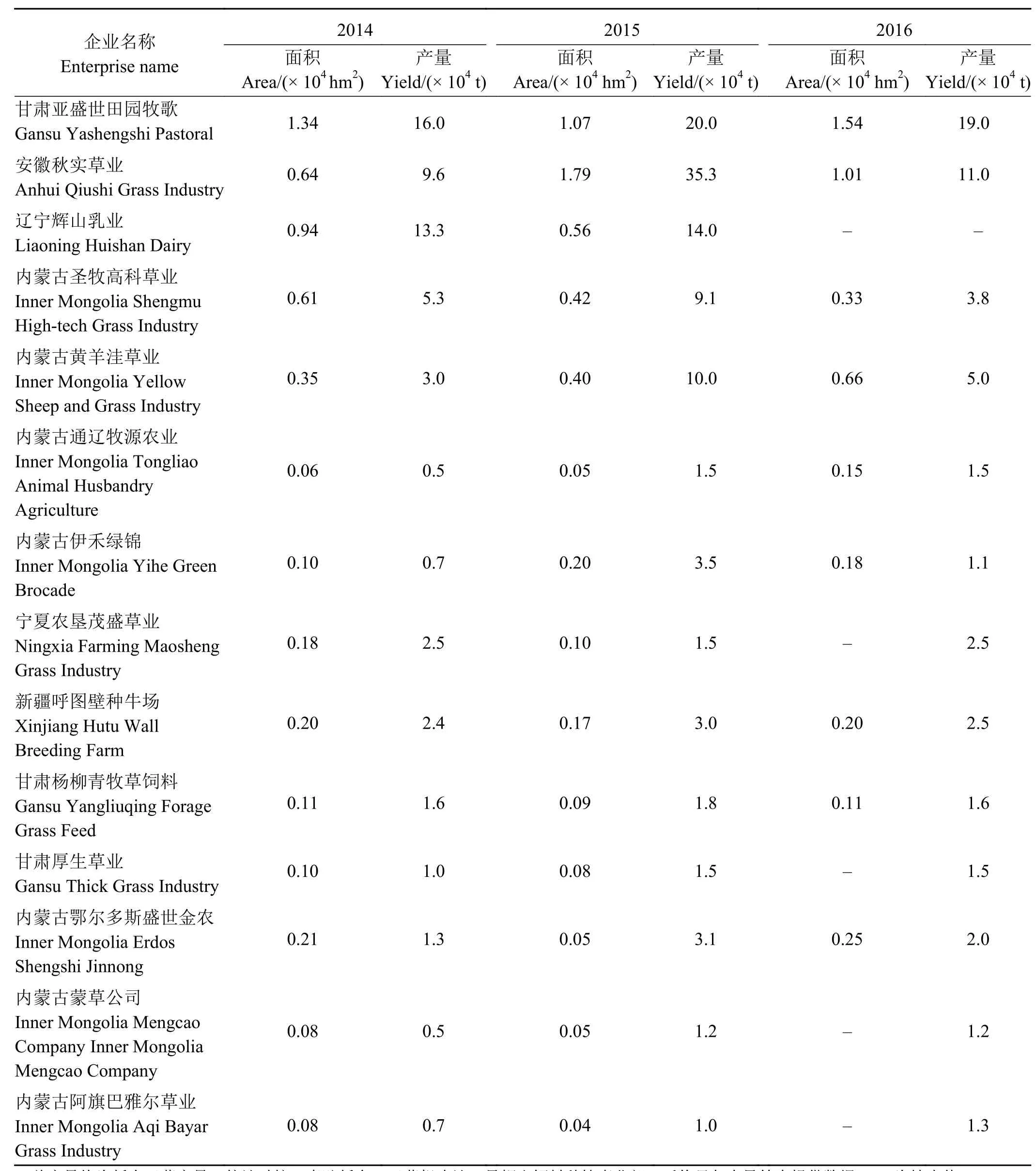

苜蓿种植发展较好的企业主要分布在西北地区,产量区位优势和产业集中度显著。2015年甘、蒙、新、宁、黑、冀6省(区)的优质苜蓿种植面积占全国比例接近九成,一批十万亩以上的优质苜蓿种植基地在河套灌区、科尔沁草地、河西走廊等地形成。2014-2016年种植面积排名靠前的中国苜蓿企业,虽然种植面积有所增加但是单位面积产量明显下降(表3),这表明西北地区的苜蓿产量由于近年来受到进口苜蓿的冲击及自然环境的制约减产情况明显,因此国内苜蓿企业还需要采取措施来促进单产的提升[10]。2016年在全国年种植面积和产量中排名前14的苜蓿企业中有35.7%实现了产业化(产量大于3万t),我国苜蓿产业发展提升的空间很大,苜蓿企业应该把握好新时代的契机以实现自身的跨越式发展。

表3 2014-2016 年中国主要苜蓿企业生产状况Table 3 Production status of major alfalfa enterprises in China from 2014 to 2016

3 制约因素

3.1 资源因素

我国牧草产业呈增长趋势,然而我国可利用土地资源呈减少趋势,土壤退化增加,水资源缺乏,牧草产业面临着水资源不足与土地资源匮乏的双重压力[11]。

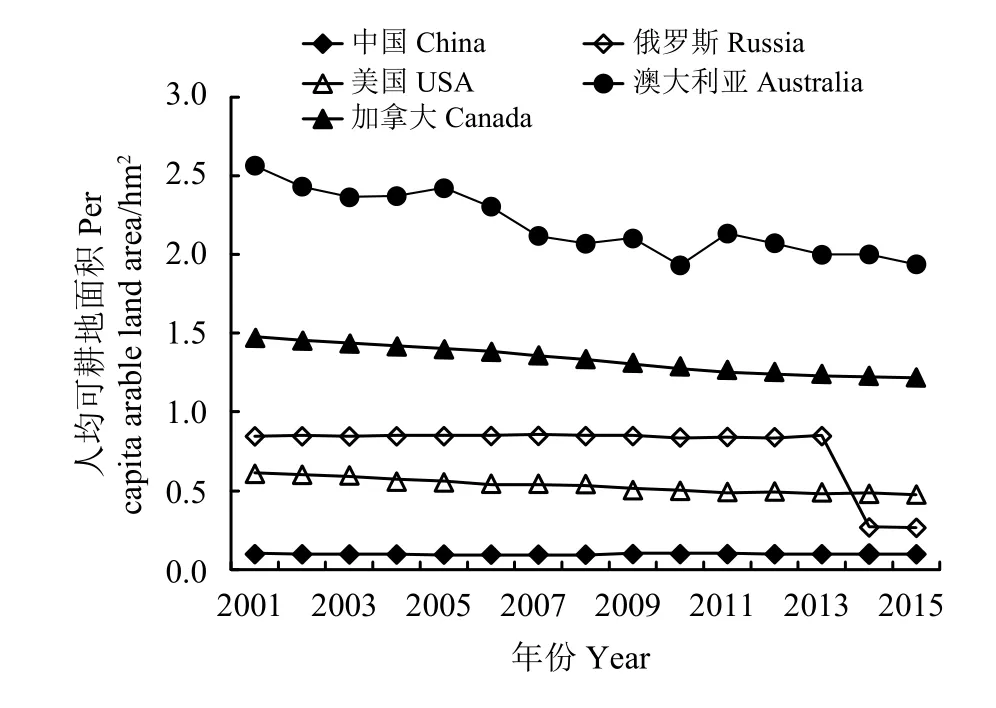

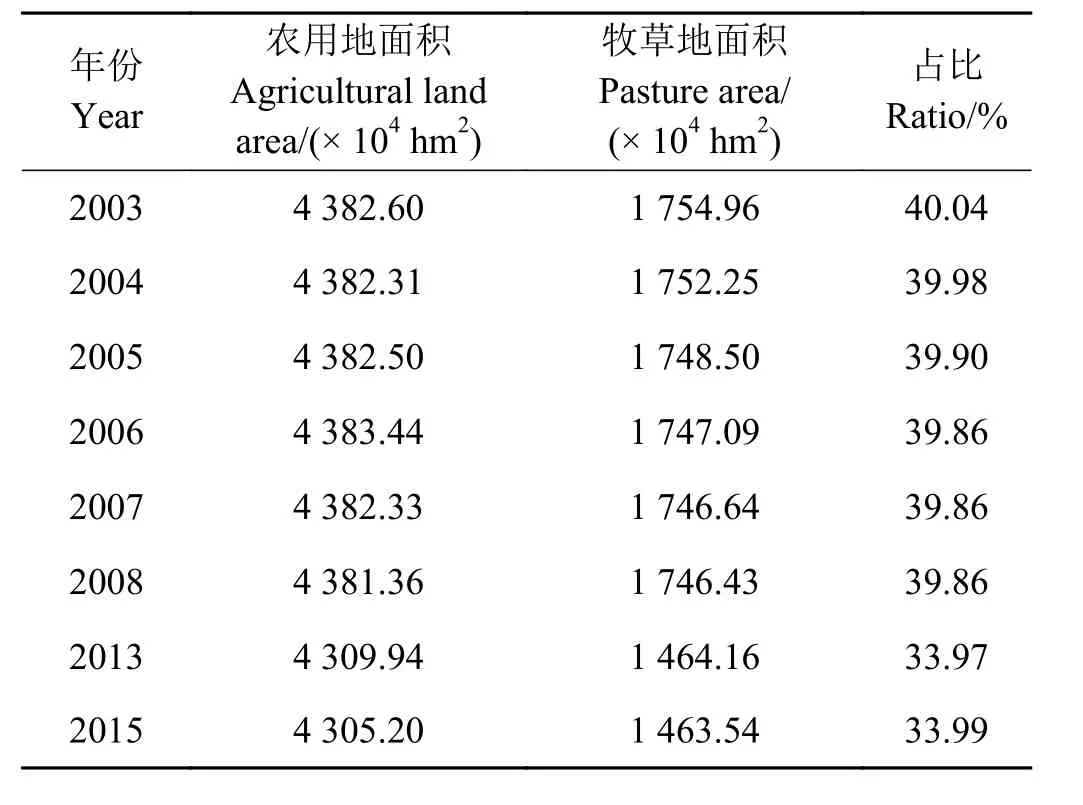

2016-2017年,中国划定1.04亿hm2永久基本农田,可耕地面积仅占土地总面积的12%。2001-2015年,我国人均可耕地面积平均值为0.10 hm2,俄罗斯、美国、澳大利亚、加拿大的平均值分别为 0.77、0.53、2.19、1.33 hm2,与这些国家相比,我国人均可耕地面积明显处于劣势(图5)。2003-2015年期间,农用地面积和牧草地面积逐年减少,牧草地面积减少约300万hm2,占农用地面积比重由40.04%下降到33.99%(表4)。

图5 我国与世界典型国家的人均可耕地面积Figure 5 Per capita arable land area in China and other countries

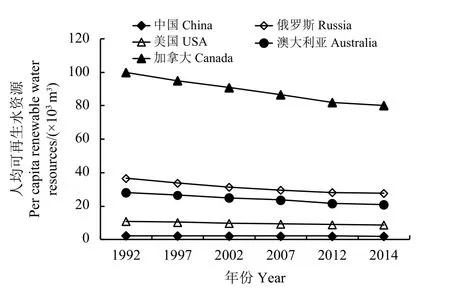

1992-2014年,中国人均可再生淡水资源平均值为2 196.25 m3,澳大利亚、巴西、美国、加拿大平均值分别为24 319.57、 31 236.43、 9 715.67、89 119.84 m3,可以看出,我国水资源存量严重短缺(图6)。我国牧草种植主要集中在干旱、半干旱区域,这些区域地表水、地下水资源均匮乏,苜蓿草是高耗水作物,年均耗水量比粮食作物多42.5%,水资源短缺将严重制约牧草产业的发展。

目前国家和地方政府尚未针对土地资源、水资源短缺而出台相关支持政策和发展规划,有些牧区虽然采取了一定措施,但大多以一次性投入为主,治标不治本,连续性保障制度还不健全[11]。

表4 牧草地面积占比Table 4 Pasture area ratio

图6 我国与世界典型国家的人均可再生淡水资源Figure 6 Per capita renewable freshwater resources in China and other countries

3.2 政策因素

我国农牧民长期存在“种草不如种粮”、“种草占用耕地”等观念,农业生产偏重粮食生产而忽视牧草产业[12],涉及牧草的产业政策相对较少,致使农牧民对牧草的种植热情不高,随着粮食直补政策在全国范围推广甚至在2004年出现“毁草种粮”的现象。2011年开始,我国在内蒙古、新疆等8个主要草原牧区省(区)全面设立草原生态保护补助奖励机制,随后该奖励机制的实施范围又扩大到全国其他省(区);2012年,农业部启动了“振兴奶业苜蓿发展行动”[13];2015-2017年,“中央一号”文件提出加快发展草牧业,支持苜蓿、燕麦等饲草种植,加大对现代饲草产业体系建设的支持力度。然而,政府对牧草政策主要集中在生产性补贴上,而在牧草加工、销售、技术研发、机械购置、保险等方面的支持力度有限,而牧草生产性补贴由于受到种植面积等因素的制约,难以达到预期效果。

3.3 科技因素

近年来,我国草业科技创新环境明显改善,创新能力不断增强,与发达国家相比,在实验室装备、测试手段方面已不再落后,然而我国牧草产业却因缺乏突破性成果和关键性技术而处在较低水平上[14]。与国外一些优势品种相比,我国缺乏产量高且具有较强抗旱性、抗逆性和抗盐碱性的优良品种;牧草良种繁育技术、栽培技术没有新的突破,种植方式、耕作、施肥技术等方面远远落后西方发达国家,病虫害严重的问题一直都有;牧草加工技术处于较低水平,精深加工技术落后且收获加工损失率高。在牧草收获、加工机械方面,牧草播种、管理、收割、打捆作业机具和草产品加工设备的保有量不足,大型机械主要依赖进口,缺乏自主创新,小型机械虽国产率较高但价格昂贵、效率低下,限制了其适用范围[14],这在很大程度上对饲草产业的持续健康发展形成了制约。

3.4 市场因素

目前,国家没有针对牧草的种植、生产、销售等环节制定统一标准,对牧草生产环节中的施肥、收割、贮藏等过程也没有制定相应的操作规程,草种子、草产品质量问题突出,影响了在国内外市场上销售;饲草价格体系没有形成,市场不能有效地发挥监管、调节、衔接的功能,以致多产降价、减产涨价及质量层次不齐的现象屡见不鲜,牧草生产者、销售者、使用者利益均受到了不同程度的损害[15]。我国牧草主产区与奶牛养殖集中地不统一造成了牧草异地运销的必然,国家不重视对牧草运销主体的培育和支持,以致运销成本高、销售范围和规模受到很大的限制。牧草方面信息服务平台的缺乏以及草产品龙头企业的带动力、凝聚力不足等也对牧草产业的发展造成了不利影响[16]。

4 结论

牧草产业在经济、生态、社会方面具有显著的效益,对于保证粮食安全和提高草食家畜的产量、质量具有重要意义。本研究从需求与进口、生产能力以及制约因素3个方面分析了我国牧草产品市场发展现状,主要结论如下:

未来国内对乳制品消费的增加将会带动以苜蓿、燕麦为主的优质牧草的需求上升,供需缺口极大。我国苜蓿、燕麦的产量和质量均不能满足国内畜牧业巨大的需求量,而进口苜蓿、燕麦在价格和质量方面具有显著优势,导致国内牧草使用企业对进口牧草依存度过高,苜蓿与燕麦的进口量以及平均到岸价格均呈波动上升趋势。然而,中美贸易战将会提升牧草进口成本,并引致国内牧草市场价格上涨、后续产业生产成本提升等问题,未来将压缩牧草的进口。国内牧草产业的冲击将减小,同时国内高端优质牧草供给的短缺也在一定程度上逼迫国内牧草产业的快速发展与转型升级。近年来,国内苜蓿与燕麦的种植面积及产量呈明显上升趋势,相关企业的生产加工能力显著增强,但牧草产业依然面临着资源因素、政策因素、科技因素、市场因素的严重制约。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

中老年保健(2022年5期)2022-11-25

现代畜牧科技(2021年9期)2021-10-13

现代畜牧科技(2021年9期)2021-10-13

今日农业(2021年7期)2021-07-28

现代畜牧科技(2021年4期)2021-07-21

延河(2017年7期)2017-07-19

中国三峡(2017年4期)2017-06-06

合成树脂及塑料(2017年3期)2017-03-04

合成纤维工业(2017年2期)2017-03-02