关键审计事项对审计报告质量的影响

2019-06-08 02:24崔也光高靖男

会计之友 2019年11期

崔也光 高靖男

【摘 要】 2016年12月23日,财政部发布12项审计报告准则,其中在审计报告中增加关键审计事项作为本次准则修订的核心,旨在提高我国审计报告质量,对审计报告进行供给侧改革。文章以2016年度所有A+H股及纯H股上市公司93份含关键审计事项的审计报告为样本,对关键审计事项进行定性及定量研究。分析了关键审计事项的合规性和充分性,以及对注册会计师和广大投资者产生的影响,指出关键审计事项充实了审计报告的内容,使审计报告质量得到改善,对整个经济社会产生良好影响。

【关键词】 审计报告质量; 关键审计事项; 审计准则改革

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2019)11-0109-04

一、引言

自公司制度不断完善,“经营权”与“所有权”两权分离后,便产生了会计师事务所独立审计制度。韩丽荣等[ 1 ]的研究指出根据信号传递理论,注册会计师审计制度浓缩了上市公司会计主体活动的复杂信息,最终以简单的形式向市场传递校正价格的信号。审计报告正是这种“信号”的载体,是审计流程的最终成果,体现审计过程的最终价值。一般来说,审计报告既要满足准则规定的格式要求,又要满足预期使用者期望,具有可理解性。

2012年,英国发布了一系列对审计报告的修订准则,成为国际审计报告改革的开端。2015年1月,国际审计与鉴证准则理事会出台新的审计报告准则。本轮全球性审计改革浪潮中,“关键审计事项”是重点。2016年12月,财政部印发新审计报告准则,结合我国资本市场情况对审计报告进行改革,要求自2017年1月1日起首先在A+H股及纯H股公司按中国注册会计师审计准则施行的审计业务中实施,自2018年扩大到所有被审计单位。此次改革既顺应我国国情发展,也向国际社会借鉴经验,对提高审计报告权威性,增强注册会计师责任感,切实保护股东权益有重大意义。

本文采用描述统计法,通过对实行新准则的2016年度公司所有含关键审计事项的审计报告的研究,分析其对审计报告质量的积极影响,增强决策有用性。

二、增加关键审计事项的原因及期望效果

(一)增加关键审计事项的原因

一是目前我国审计报告的格式基本一致,尤其是标准无保留审计意见。对投资者来说,审计报告千篇一律,没有突出的重点,没有仔细阅读的必要,无法从中得到足够的信息进行决策。

二是目前的审计报告未能充分展现审计工作过程,投资者很难得知注册会计师在审计过程中做了什么工作、是否有效应对高风险领域。另外,如果注册会计师在审计过程中发现了重大错报并及时纠正,审计报告也无法体现纠正过程。

三是年审中注册会计师工作量巨大,在完成审计程序的过程中,缺少就重大错报风险领域的问题同管理层仔细沟通。关键审计事项的增加,具体列示沟通的情形和范围,为审计工作中的沟通提供了指导与保障,加强了双方的沟通。

四是中国市场经济不断发展,注册会计师的作用愈发重要。此次改革,正是响应时代号召,深化“供给侧”结构性改革政策的体现——以改善供应为重点,提高注册会计师的供应质量和供应能力,提高行业核心竞争力[ 2 ]。

(二)增加关键审计事项的期望效果

对注册会计师来说,关键审计事项的增加,使其享有一定的自主权,着眼于被审计公司的实际情况,追求反映审计工作过程的个性化信息。注册会计师要根据专业胜任能力判断上市公司的关键审计事项,有利于不断增强专业胜任能力,在审计过程中更加细致严谨、勤勉尽责,体现审计专业价值。为应对这一新的挑战,事务所必将积极组织注册会计师及时培训和教育。对被审计单位来说,新准则要求管理层与事务所实现更好地配合。在审计过程中,实现有效的沟通是不可或缺的工作,有助于审计报告的准确表达。关键审计事项,来自于审计师与上市公司管理层的充分沟通。对广大投资者来说,审计报告加入更多信息,降低了事务所和注册会计师与投资者间的信息差距,满足审计报告外部使用者对审计报告的期望,使投资者更加信任审计报告。

三、关键审计事项提升审计报告质量

(一)关键审计事项内容的合规性

1.资产减值

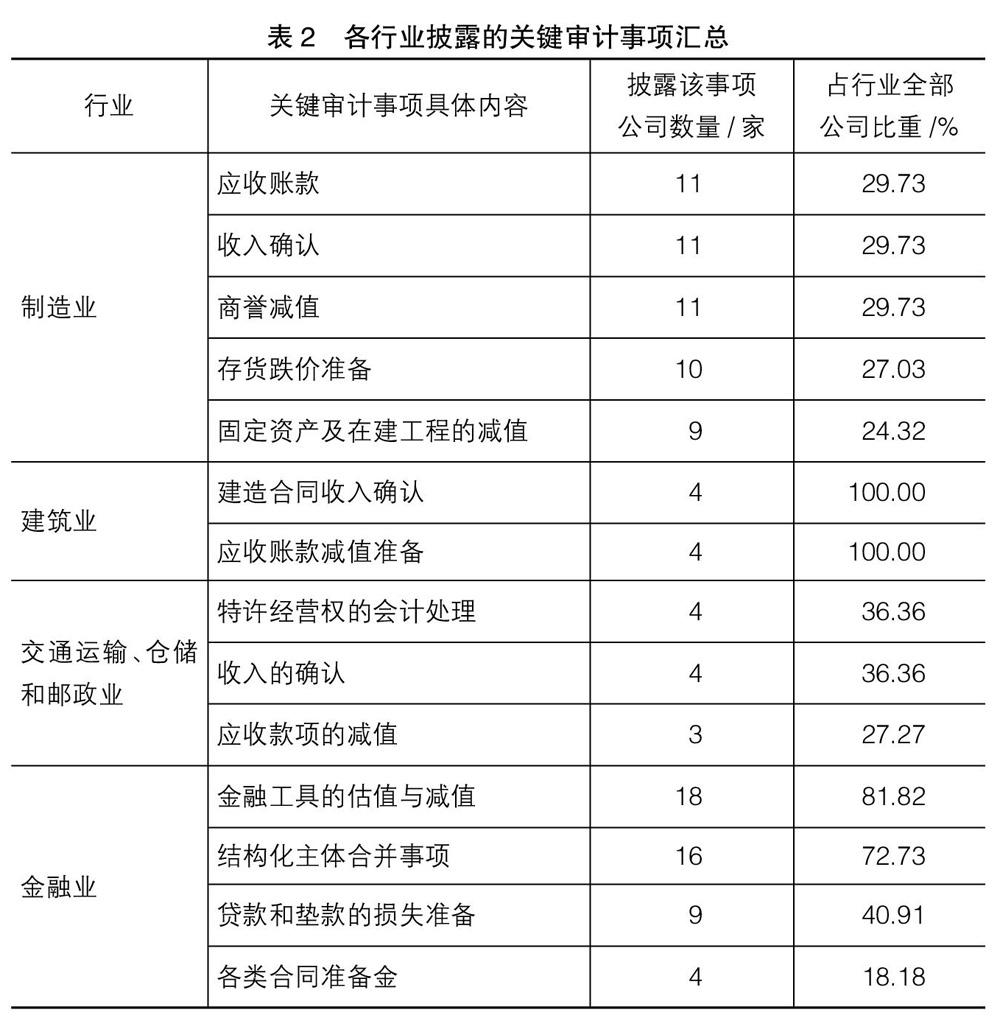

在93家公司中,有77家A+H股上市公司的资产减值相关事项被列为关键审计事项,占比82.80%,比重最大,且广泛分布在各个行业。其中,资产减值各类内容如表1。

在各类资产减值事项中,注册会计师最关注应收账款的坏账准备。应收账款计提坏账准备的过程与管理层对欠款公司的主观判断密不可分。对固定资产来说,其价值通常较大,发生减值会对资产负债表产生重大影响。另外,由于商誉自身性质较为特殊,作为一种不可辨认、无实物形态的资产,其价值确定主要靠主观判断,易受到人为操纵。

2.收入确认

收入的确认直接关系到企业当期利润的实现,或涉及管理层的重大估计和判断,或涉及计入不当期间而被人为控制的固有风险,被作为注册会计师的重点关注领域。在整个93份含关键审计事项的审计报告中,共有25家上市公司的收入确认被列为关键审計事项,占比26.88%。例如,德勤对新华文轩(601811)2016年度确认的关键审计事项之一为教材及助学类读物销售收入确认。审计报告显示,教材及助学类读物销售收入占比重大,是该公司利润的主要来源,影响管理层的业绩指标;同时该类交易发生频繁,产生错报的固有风险较高,因此被列为关键审计事项。

3.企业合并事项(包括结构性主体是否纳入合并范围的判断)

企业合并的问题历来是会计实务中的难点。在结构化主体合并中,管理层需要依据企业会计准则中对“控制”的定义,对结构性主体是否纳入合并范围做出重要判断,具有复杂性和主观性。在93份审计报告中,21个结构化主体的合并范围、性质、界定和会计处理被列为关键审计事项,占比22.58%。其中,金融业上市公司占比最高。