投资者参与众筹项目影响因素分析

2019-06-10 09:42宋小彩杨森

安徽商贸职业技术学院学报·社会科学版 2019年1期

宋小彩 杨森

摘 要:众筹是创业者利用互联网平台募集资金的创新融资模式。融资成功与否对项目发起人和众筹平台都具有重要的意义。本文使用计划行为理论和技术接受整合模型,对投资者参与众筹项目的影响因素进行了实证研究,发现显著影响投资者行为的因素由大到小依次为:感知信任、感知有用、感知风险和期望收益。感知易用和促进条件有影响但不显著。投资意愿具有一定的中介作用。在此基础上,提出了加强平台风控机制建设、强化投资者有用感知、丰富项目回报形式及提升项目信息披露质量等对策建议。

关键词:众筹;TPB理论;TAM模型;影响因素

中图分类号:F724.6;F832.4 文献标识码:A 文章编号:1671-9255(2019)01-0030-06

一、引言

众筹是互联网金融最重要的形式之一,是由“众包”引申出的一个概念,指的是发起人通过网络平台向不特定的投资者募集资金的一种融资模式。显然,众筹这一新型融资模式涉及项目发起人、网络平台以及投资者三个主体。依据发起人向投资者支付回报的不同可将其分为商品众筹、债权众筹、股权众筹和公益众筹四种类型。众筹充分发挥了互联网金融无界性的优势,再加上投资门槛低融资效率高的特点,自2011年引入我国后便迅速成为创业者融资的新渠道,在全民创新创业的浪潮中发挥着日益重要的作用。据人创咨询发布的《2017中国众筹行业年报》显示,2017年全国共上线76670个众筹项目,其中融资成功的项目有69637个,实际融资额约为260亿元(不含P2P等债权性质的众筹,下同),同比增长19.58%。然而,数据同样显示,众筹网络平台随着行业的快速发展竞争空前激烈。2011年以来,全国众筹平台累计共有834家,截至2017年年末仍在运营的平台仅剩下294家,其他540家已被迫下线或者转型。网络平台作为连接项目发起人与投资者的桥梁和纽带,其主要收入来源是对成功项目按照一定的费率收取费用。本文从投资者视角对众筹项目的影响因素进行研究,这对于发起人成功募集项目资金以及众筹平臺的生存发展都具有较强的现实意义。

二、相关文献回顾

(一)大众参与理论

众筹的投资者是不特定的主体。大众参与理论对于研究投资者参与众筹项目有重要的借鉴意义。Mollick(2002)对大众生产现象研究后发现大众参与生产主要是为了获得预期回报,包括经济回报和心理上的回报。[1]Brabham(2008)通过问卷调查发现除了经济回报外,在生产过程中获得体验的乐趣及提升个人技能也是影响大众参与的重要因素。[2]国内学者的研究多将大众参与众筹的动机归纳为内在动机和外在动机。内在动机包括获得经济回报、获得使用价值及提升头衔和地位等。外在动机包括享受乐趣、提升技能、自我肯定等(常静,2009;王彦杰,2010)。[3-4]吴喜雁(2015)通过研究认为年龄、项目风险、平台对投资的保护力度等因素对投资者的行为具有显著影响。[5]钱颖等(2017)通过对众筹网上发布的股权众筹项目进行实证研究发现投资者参与行为主要受其他投资者及项目信息质量两个因素影响。[6]

(二)投资者行为理论

Ordanini等学者(2011)基于扎根理论,总结了多个众筹项目支持者的参与动机、角色和网络效应之后指出支持者具有消费者和投资者二重性的特征。[7]随后,国内外学者主要基于消费者行为学、行为金融学和社会学等学科对投资者的参与动机进

行研究。Kuppuswamy 等学者利用 kickstater 的数据研究了众筹过程中潜在支持者的旁观者效应。我国的吴文清等(2016)通过实验验证了众筹项目在筹资过程中存在“羊群效应”的现象。[8-9]杨森(2017)通过对京东商品众筹进行实证研究发现,众筹项目的支持者会对参与行为的风险与收益进行权衡,并且项目信息披露的质量与项目的成功率有显著的影响。[10]

三、研究设计

(一)研究模型

Fishbein和Ajzen(1967)依据人是理性的、人的行为不会受到无意识诱因的影响和人的行为完全可以自我控制等三个假设提出了TRA理论(理性行为理论),认为主体的“实际行为”受到“行为意图”的影响,而主体的“行为意图”则受到“行为态度”和“主观规范”影响。随后Ajzen(1985)又提出了TPB((Theory of Planned Behavior,计划行为理论),主要讨论人在有限理性的状态下其行为与内心意愿、外部刺激之间的关系。在上述理论的基础上,Davis(1989)吸收了期望理论、自我效能理论等思想,使用“有用认知”和“易用认知”替代TPB理论中的“主观规范”,即所谓的TAM(Technology Acceptance Model,技术接受模型)。该模型具有结构清晰、操作性强等特点,广泛应用于公众对于新技术的采纳影响因素的研究中。

通过研读文献,发现学者在对公众行为的研究过程中使用不同的模型解释力也不同。SejinHa利用TAM&TPB整合模型研究在线消费行为解释力高达82%,而Moon仅仅使用TAM模型进行相似研究其解释力仅为40%。Cha&Hu的研究结果也表明,使用TAM&TPB整合模型的解释力显著高于单独使用TAM或者TPB模型。因此,本文根据已有文献的结论及众筹行业的特点,选用TAM&TPB整合模型分析投资者参与众筹项目的影响因素。[11]

(二)变量选取

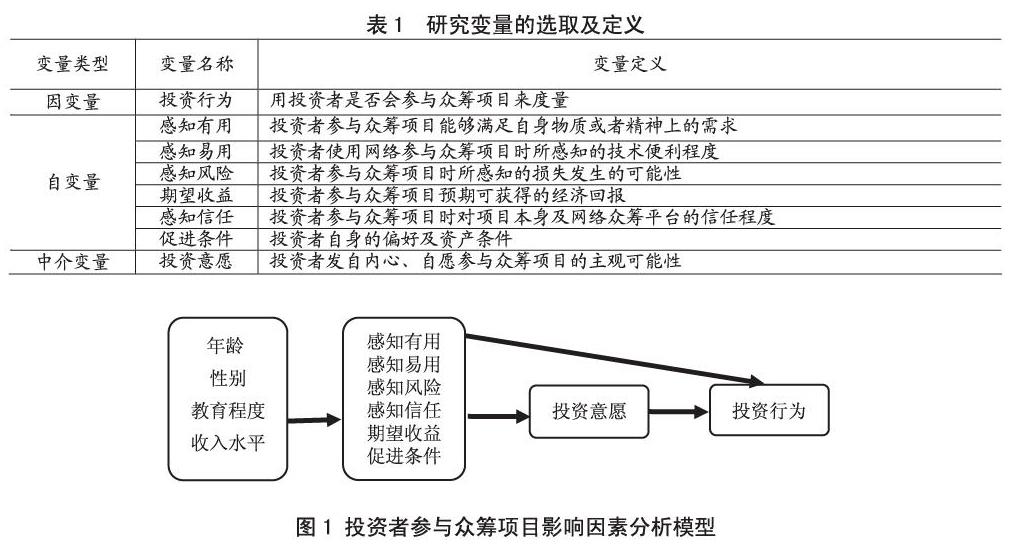

根据本文的研究目的,将投资者的“投资行为”确定为因变量,根据顾雪薇(2017)等人的研究成果,将感知有用、感知易用、感知风险、感知信任、期望收益和促进条件等6个因素作为自变量,将投资者的“参与意愿”作为中介变量。[12]变量定义见表1。

根据TPB&TAM整合模型及选取的变量,本文构建的投资者参与众筹项目影响因素理论分析框架如图1所示。

(三)研究假设

根据大众参与理论及投资者行为理论,本文假设自变量、中介变量与因变量具有显著的相关关系,同时,自变量与中介变量也具有显著的相关关系,具体如下。

1.自变量与因变量的研究假设:

H1a:感知有用与投资行为之间显著正相关;

H2a:感知易用与投资行为之间显著正相关;

H3a:感知风险与投资行为之间显著负相关;

H4a:感知信任与投资行为之间显著正相关;

H5a:期望收益与投资行为之间显著正相关;

H6a:促进条件与投资行为之间显著正相关;

2.中介变量与因变量的假设

H7:投资意愿与投资行为之间显著正相关;

3.自变量与中介变量的假设

H1b:感知有用与投资意愿之间显著正相关;

H2b:感知易用与投资意愿之间显著正相关;

H3b:感知风险与投资意愿之间显著负相关;

H4b:感知信任与投资意愿之间显著正相关;

H5b:期望收益与投资意愿之间显著正相关;

H6b:促进条件与投资意愿之间显著正相关;

四、实证研究

(一)问卷设计及数据收集

本文采用问卷调查的方法收集数据。问卷由三个部分构成,第一部分是投资者的基本信息,包括年龄、性别、受教育程度及收入水平等;第二部分是投资者以往参与众筹的经历,包括参与的频率、参与的项目数量及平台的类型等;第三部分是投资者对于众筹项目的感知等内容。问卷题项多数取自于成熟量表并根据研究内容做了适当的修改,对于投资者性别、年龄段、收入水平、教育程度等变量根据具体情况分别赋予“1”、“2”、“3”“4”等数值,其他有关投资者感知的变量采用李克特5级计分法,数字1-5表示从完全不同意到完全同意。投资者根据题项描述选择与之感受相吻合的选项。

由于问卷对成熟量表进行了修改,为确保问卷具有一定的信度和效度,笔者首先向京东众筹平台的注册用户发放电子问卷50份,共收回有效问卷47份。利用SPSS22计算预调查数据的内部一致性克隆巴赫系数为0.818,说明问卷的信度相当好。因变量、自变量和中介变量的KMO值分别为0.636、0.758和0.735,说明因变量的效度可以接受,自变量和中介变量的效度较好。三者巴勒特检验的P值均小于0.01,问卷具有一定的效度。随后,考虑到众筹的特点,采用线上和线下相结合的方式发放收集数据,其中线上发放300份,线下发放200份,共收回有效问卷426份,有效率为85.2%。

(二)投资者的描述性统计分析

从性别结构上看,男性和女性投资者比例分别为47.18%和52.82%,女性略多于男性。这可能是部分厂家以众筹的名义进行商品预售导致的,而女性网购的比例通常高于男性;从年龄结构上来看,26-35岁之间的占比为46.24%,36-45岁之间的占比为28.41%,两者合计占比为74.65%。众筹项目的投资者集中在26-45岁之间;从受教育程度来看,本科及以上学历数量最多,占比为62.44%,96.61%的投资者都接受过高等教育,说明投资者有能力对众筹的风险和收益进行充分的了解和认识;从收入结构上来看,投资者月均可支配收入集中在3000-5000元之间,投资者收入水平相对较高;从投资者参与众筹的经历来看,86.38%的投资者较多关注平台发布的众筹项目,92.25%的投资者只关注1-3家众筹网络平台,投资者首次参与众筹项目的经历对参与众筹项目的数量有较大影响。

(三)假设检验及回归分析

1.多重共线性检测

多重共线性会影响回归模型的准确性。首先要对变量做共线性分析,检验结果如表2所示,共线性统计量VIF均小于10,初步判断各维度自变量均不存在共线性问题。

2.回归分析

(1)自变量、中介变量与因变量的回归分析

为清晰反映各变量影响投资者投资行为的内在机制,本研究使用逐步回归的方法进行实证检验。由表2可知,感知易用和促进条件两个变量的p值均大于0.05,假设H2a、H6a部分成立:正相关,但不显著,可能是众筹的参与者受教育程度及可支配收入平均水平普遍较高的缘故,因此在逐步回归分析中將其剔除。具体步骤为:首先将性别、年龄、教育程度、收入水平等变量放入回归模型M1中,然后依次加入感知有用、感知风险、感知信任、期望收益和投资意愿等变量,可得到分析模型M2、M3、M4、M5、M6,各模型检验结果如表3所示。

由表3可知,性别、年龄、教育程度等人口统计变量对投资者的投资行为没有统计学意义上的影响,可支配收入水平有一定的影响,但并不显著。这与吴喜雁等人使用二元逻辑斯蒂模型得到的研究结果完全一致。从 ,可以看出模型M2的解释力度与M1相比有所提高。同理,逐次加入变量后,新的模型 不断增大,说明新的模型解释力度在不断提升。模型M6的回归结果显示,感知有用、感知风险、感知信任、期望收益和投资意愿等5个变量的显著性指标均小于0.01,且只有感知风险的回归系数为负数,说明感知有用、感知信任、期望收益和投资意愿与投资行为显著正相关,假设H1a、H4a、H5a、H7成立;感知风险与投资行为显著负相关,假设H3a成立。中介变量投资意愿对投资行为影响最大。

(2)自变量与中介变量的回归分析

由表4可知,感知有用、感知风险、感知信任和期望收益的显著性水平小于0.01,说明自变量与中介变量投资意愿显著相关,假设H1b、H3b、H4b、H5b成立。从系数上看,各因素对投资者投资意愿产生影响的程度由大到小依次为:感知信任、感知有用、感知风险、期望收益。值得注意的是,期望收益对投资意愿的影响程度最弱。这充分说明众筹项目不同于一般的商品交易,相对来讲投资者更加看重众筹回报的创意性。从整体上看,调整 值为0.426,说明自变量解释了投资意愿42.6%的波动,具有一定的拟合优度。

3.投资意愿的中介效应分析

根据Baron(1986)提出的中介作用模型,自变量对中介变量、因变量均具有显著影响,但加入中介变量后自变量对因变量的影响会被削弱。因此,仍需检验自变量对投资行为的影响。检验结果如表5所示:自变量各因素显著性水平均小于0.01,对投资行为具有显著影响。

对比表3中模型M6和表5中可以发现:感知有用、感知风险、感知信任和期望收益对投资行为具有显著影响。当加入中介变量投资意愿时,自变量各因素的回归系数变小了,意味着其对投资行为的影响程度被削弱了,具体如表6所示,这说明投资意愿具有部分中介作用。

五、研究结论及对策建议

从投资者的视角对大众参与众筹项目的影响因素进行深入分析的实证研究发现:感知有用、感知风险、感知信任和期望收益等4个因素对投资者的投资意愿和投资行为具有显著影响,其影响程度由大到小依次为:感知信任、感知有用、感知风险和期望收益;感知易用和促进条件对投资者的投资意愿和投资行为正相关但无显著影响;投资意愿具有部分中介作用;人口统计变量对投资者意愿和行为均无统计学意义的影响。基于上述结论,并结合我国众筹行业的发展现状,笔者从平台和发起人角度提出4条建议以求有效提升众筹项目融资的成功概率。

(一)加强平台风控机制建设,努力提升投资者信任感

从众筹行业在我国的发展历程来看,传统电商巨头以“产品预售+团购”形式切入众筹领域后,多数专业众筹网站由于流量不足纷纷转型发展或者破产倒闭。目前众筹平台的竞争呈现出水平高、烈度大的特点。项目的成功率是平台宣传的亮点之一,也是平台盈利能力持续提升的重要因素。众筹项目的发起人通常都处于创业的初始阶段,企业规模小且社会知名度较低,加上众筹产品的设计、功能、质量以及回报等因素具有较大的不确定性,因此,投资者出于“感知信任”将优先选择风控严格、知名度较高的众筹平台。

基于实证研究的结论,众筹平台可以在事前、事中和事后三个阶段采取有效的风控措施以增强投资者的信任感。首先,平台在项目发布前要加强对项目发起人资质的审核力度,也可借鉴JOBS法案的规定根据发起人的融资规模、资产状况、信用等级等因素将其划分为不同的等级并予以披露。其次,平台在项目募资期间要对发起人的宣传推介信息进行审核,避免虚假宣传。再次,平台在募资成功后要对发起人资金使用及经营情况进行持续的跟踪,进一步规范其生产经营活动以切实防范违约风险的发生。最后,平台也要建立健全适合自身经营活动的管理控制体系。包括募集资金的支付额度、期限和风险教育等。

(二)强化项目的有用感知,保持项目的创新性和吸引力

众筹是为了设计、生产创意性产品的创业融资方式,而不是为了预售现有产品的一种销售模式,因而天然地具有创新性和风险性的特点。这也是众筹融资模式的社会价值所在——充分体现了资本融通功能和风险分担机制,能够显著提升全民创新创业的质量。在此过程中,投资者将承担较大的风险。必须在保持项目创意性的同时通过多种方式强化投资者的“有用感知”,进而吸引更多的投资者参与众筹项目。有用指的是投资者参与众筹项目能够满足其物质或者精神上的需求。发起人可以根据项目的不同特点,在宣传推介时除了强调产品的实用性外,还要着力突出生产过程的乐趣性、产品功能的新颖性和引领潮流的时尚性,以迎合投资者的物质和心理的双重需求。

(三)采用合理的定价策略,丰富投资者获得收益的形式

实证研究发现,发起人给予投资者回报的经济价值是影响投资者决策的重要因素。尽管众筹投资者收入水平相对较高,但风险厌恶型的投资者仍然会对目标金额及单价较高项目采用谨慎的态度,因此众筹项目产品的单价不宜过高。另外,采用单一的定价方式虽然对项目的发烧友影响不大,却难以使普通投资者感受到项目回报的经济价值。因此,发起人可以根据项目的特点,设置层次多样化的回报形式,强化投资者经济回报的感受。如京东的部分商品众筹项目,会根据投资者的支持数量设置1-6档的价格区间,并且辅以“1元众筹”及“无私奉献”的抽奖活动。

(四)提升信息披露的数量和质量,降低投资者的风险预期

目前,国内知名的平台对于众筹项目的信息披露多采用文字、图片及视频的形式,主要侧重于对产品功能和性能的介绍,在項目推进过程中缺乏动态信息的披露。发起人与投资者之间直接沟通的渠道不够通畅,投资者在项目信息方面处于明显的劣势。信息不对称及个人投资者相关专业知识的匮乏将加重投资者的风险预期,从而导致投资者参与众筹意愿的下降。因此,发起人要充分利用平台的流量优势,适当提升项目信息的更新频率,尽量全方位、高质量地披露项目有关的动态信息。同时,也要及时、耐心地解答投资者的有关问题,尊重投资者对产品生产设计过程中所提出的合理化建议。这些措施的实施将有效减缓双方信息不对称的程度,降低投资者的风险预期,增加投资者参与众筹项目的意愿。

参考文献

[1]Ethan Mollick.The Dynamics of Crowdfunding determinants of success and failure[J].Ssrn Electronic Journal.2002.

[2]Brabhan.Moving the crowd at Istockphoto: the composition of the crowd and motivations for participation in a crowdsourcing application[J]. First Monday,2008.

[3]常静,杨建梅,欧瑞秋.大众生产者的参与动机研究评述[J].科学管理研究,2009(5):423-425.

[4]王彦杰.众包社区用户持续参与行为实证研究[D].大连:大连理工大学,2010.

[5]吳喜雁,周建波.大众参与众筹投资决策影响因素分析[J].科技进步与对策,2015(12):12-15.

[6]钱颖,朱莎.股权众筹投资者决策行为影响因素研究[J].科技进步与对策,2017(2):25-29.

[7]Ordanini.Crowd-funding: transforming customers into investors through innovative service platforms[J]. Journal of service management, 2011.

[8]Kuppuswamy.Crowdfunding Creative Ideas: the Dynamics of Projects Backers in Kickstarter [J]. Ssrn Electronic Journal, 2013.

[9]吴文清,付明霞,赵黎明.我国众筹项目成功影响因素及羊群现象研究[J].软科学,2016(2):5-8.

[10]杨森.商品众筹项目成功因素实证研究[J].武汉金融,2017(10):41-45.

[11]孙建军,成颖,柯青.TAM模型研究进展——模型演化[J].情报科学,2007(8):21-27.

[12]顾雪薇.创业众筹投资者项目选择的影响因素分析[D].杭州:浙江大学,2017.

Abstract: Crowd-funding is an innovative financing model, using which entrepreneurs can raise funds based on internet platforms. Whether the financing is successful or not, it is of great significance to both the project initiators and the crowd-funding platform. This paper makes an empirical study on the influencing factors for investors' participation in crowd-funding projects by using TPB(Theory of Planned Behavior) and TAM(Technology Acceptance Model) integration model. It is found that the factors that significantly affect investors behavior, from the most significant to the least significant, are the following: perceived trust, perceived usefulness, perceived risk and expected return, while perceived ease of use has certain but not so significant influence on investors behavior. And investment intention is found to have certain intermediary function. On this basis, it is proposed to strengthen the construction of platform risk control mechanism, enhance the investors' sense of usefulness, enrich the form of project return and improve the quality of project information disclosure, etc.

Key Words: crowd-funding; TPB; TAM; influencing factors

猜你喜欢

人生与伴侣·共同关注(2019年6期)2019-06-25

大经贸(2017年10期)2017-11-29

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

经济(2016年21期)2016-10-11

科技视界(2016年20期)2016-09-29

高中时代(2016年2期)2016-04-08

金融理财(2015年5期)2015-05-15