债务重组业务在用友ERP-U8V 10.1环境下的处理流程

2019-06-13 01:24闫翠珍刘芳

商情 2019年12期

关键词:债务重组

闫翠珍 刘芳

【摘要】在用友ERP-U8V10.1环境下处理债务重组业务,可能涉及到总账、应收款管理、应付款管理、固定资产、采购管理、销售管理、库存管理、存货核算等多个子系统,处理流程较为复杂。本文依据会计准则和财务业务一体化的处理原则,根据债务重组的账务处理,分别从债务人和债权人的角度设计了这类业务在用友ERP-U8V10.1环境下的业务处理流程,以供竞赛学习和处理实际业务时参考使用。

【关键词】用友ERP 债务重组 财务业务一体化

债务重组是指债务人发生财务困难时,债权人按照其与债务人达成的协议或者法院的裁定做出让步的事项。“债权人做出让步”是指债权人同意发生财务困难的债务人以低于重组债务价值的金额或价值偿还债务。

一、债务人的业务处理流程

(一)债务人对债务重组的账务处理

根据《企业会计准则第12号一债务重组》应用指南的规定,发生债务重组时,债务人应将重组债务的账面价值与实际支付的现金(或非现金资产的公允价值)之间的差额,确认为债务重组利得。债务人的账务处理如图1所示。

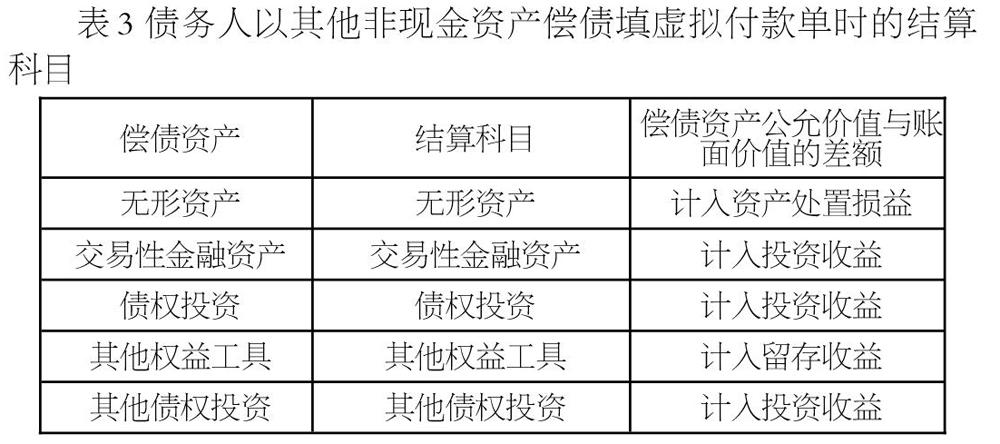

若债务人以非现金资产偿还债务的,非现金资产的公允价值与其账面价值之间的差额,视偿债资产的类别分别处理。处理原则如表1所示。

(二)债务人在用友ERP-U8V10.1环境下的业务处理流程

根据债务人对债务重组业务的账务处理,可以把债务人的偿还过程分解为常见业务,设计债务重组业务在用友ERP环境下的处理流程。债务人债务重组的业务处理流程设计如表2所示。

现在结合例题分别说明债务人分别以不同资产偿债时的处理流程。

甲公司应收乙公司销货款1000000元,因乙公司发生财务困难,不能如期偿还,经双方协商,甲公司同意乙公司以970000元现金/一批存货/一项固定资产/一项无形资产/金融资产抵偿,并免除乙公司剩余的债务,乙公司的处理过程如下:

1.以现金偿还重组债务

根据表2,整个处理流程实际上是把1000000元的债务分成两部分,一部分是实际支付的970000元,按照正常偿还应付账款的流程,先填制付款單,然后核销应付账款。并生成记账凭证:

借:应付账款970000

贷:银行存款970000

另一部分是债权人减免的30000元,债务人并没有实际支付即可核销相应的应付账款,因此先填制一张虚拟付款单,结算科目填写营业外收入一债务重组利得,生成记账凭证:

借:应付账款30000

贷:营业外收入—债务重组利得30000

或者先填制两张付款单,合并制单,生成记账凭证

借:应付账款100000

贷:银行存款970000

营业外收入—债务重组利得30000

2.以存货偿还重组债务

接上例,假设债务重组协议约定债务人以一批存货还债,存货账面价值800000元,协议约定价格820000元,增值税税率17%,并免除剩余债务。

根据表2,可以把债务重组过程分解成销售存货和用销售存货的应收款项偿还重组债务、处理债权人减免的债务三个步骤。

第一步,销售存货与企业正常的销售业务处理相同,在销售管理系统填制发货单,销售专用发票,然后在应收款管理系统中审核销售专用发票,并生成确认销售收入的记账凭证:

借:应收账款959400

贷:主营业务收入820000

应交税费一应交增值税(销项税额)139400

第二步,在应付款管理系统转账,选择应付冲应收,生成记账凭证:

借:应付账款959400

贷:应收账款959400

最后,处理债权人免除的重组债务。一般而言,由于债权人做了让步,债务人偿还的资产的公允价值小于重组债务的账面价值。这部分应付账款实际上是债务人没有实际支付也不需要支付的部分。因此,只需要在应付系统填制虚拟付款单,核销剩余的重组债务,结算科目为营业外收入一債务重组利得。生成记账凭证:

借:应付账款40600

贷:营业外收入一债务重组利得40600

3.以固定资产偿还重组债务

接上例,假设偿债的固定资产账面原价1100000元,已计提折旧400000元,公允价值800000元。

根据表2,债务人可以把债务重组业务分解成处置固定资产和偿还债务两个常见业务。首先,按照固定资产减少的流程,在固定资产管理系统进行资产减少的操作,减少的方式选择债务重组,生成记账凭证:

借:固定资产清理700000

累计折旧400000

贷:固定资产1100000

第二步,在总账系统处理固定资产处置的损益,处置固定资产影响损益的金额为资产公允价值与账面价值的差额。填制记账凭证:

借:固定资产清理100000

贷:资产处置损益100000

第三步,假设固定资产按公允价值出售,但债务人实际并不会收到这笔款项,在应收系统填制虚拟收款单,贷方科目为固定资产清理和应交税费一应交增值税(销项税额)。生成记账凭证:

借:应收账款936000

贷:固定资产清理800000

应交税费一应交增值税(销项税额)136000

前三步骤的处理类似于固定资产子系统中的资产减少业务。第四步,应收冲应付,金额为虚拟的应收账款936000元,生成记账凭证:

借:应付账款936000

贷:应收账款936000

最后,在应付系统填制虚拟付款单,核销剩余的重组债务,结算科目为营业外收入一债务重组利得。生成记账凭证:

猜你喜欢

卷宗(2016年10期)2017-01-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年34期)2016-11-24

商场现代化(2016年25期)2016-11-15

商场现代化(2016年25期)2016-11-15

商场现代化(2016年15期)2016-08-23

商(2016年21期)2016-07-06

商场现代化(2016年13期)2016-06-16

商场现代化(2016年14期)2016-06-16