生命周期视角下企业社会责任对财务绩效的影响研究

2019-06-22 00:58于雯邱卫林

中国经贸导刊 2019年11期

于雯 邱卫林

摘 要:本文基于利益相关者理论,在生命周期的视角下,以2013-2017年A股上市公司中的医药企业为研究对象,从股东、债权人、供应商、政府、客户五个方面选取关键指标研究医药企业履行社会责任是否有助于提升企业的财务绩效,得出结论:医药企业对债权人、供应商、股东、政府履行社会责任对企业的财务绩效有正向促进作用;企业所处不同的生命周期,企业履行社会责任对其财务绩效的影响方向和程度是不同的。

关键词:社会责任 财务绩效 生命周期

随着社会经济的发展,企业在利益的驱动下造成药品问题事件层出不穷,危害了人民的身心健康,公众对医药行业的信任随之降低,甚至有部分企业为实现经济利益而不惜以牺牲本企业应该承担的社会责任为代价。本文研究的医药行业上市公司社会责任的履行对其财务绩效的影响对于企业社会责任的履行具有现实意义。

一、理论分析与研究假设

生命周期范式作为一种重要的研究方法,在20世纪70年代以后被广泛运用,格林纳(Greiner.1972)和爱迪斯(Asizes.1989)提出對企业理论有重要影响的“企业生命周期理论”。这一理论的核心观点是企业的成长像生物有机体一样,也有一个从生到死、从盛到衰的过程。通常认为企业的生命周期依次经历成长期、成熟期、衰退期。而对于企业社会责任都是从不同的角度界定企业对社会应履行的义务。在这些定义中,笔者赞同基于利益相关者理论的企业社会责任定义,即指的是企业所承担的社会责任是企业对各个利益相关者所履行的各种义务。

二、企业社会责任与财务绩效的关系研究

(一)提出假设

通过总结学者研究,企业社会责任的履行在一定程度上会促进财务绩效的提升是大部分研究的结论。由于本文考虑到处于不同生命周期的企业,各种社会责任的履行对财务绩效的影响是不同的,因此本文提出假设1:企业对股东、员工、客户、债权人、供应商、政府履行社会责任对财务绩效有正向促进作用。假设2:企业所处的不同的生命周期,企业履行社会责任对其财务绩效的影响方向和程度是不同的。

(二)实证研究

1.变量选取。本文从国泰安数据库中选取2013-2017年的医药上市公司的财务数据,变量如表1所示。并将企业划分为初创期、成长期、成熟期和衰退期。通过剔除ST、*S的医药上市企业和部分缺失数据的医药上市企业,并对其数据进行处理和筛选,最终得到192家上市企业。

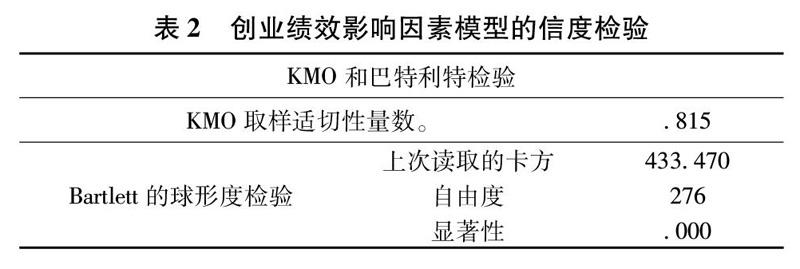

2.信度检验。针对收集来的数据运用SPSS 24.0软件进行操作,经检验Cronbachsα值为0.827,且经过数据处理后得到KMO值为0.815,Bartlett的球形度检验值为433.740,概率P值为0.000,且数据的球形检验结果为0.000,小于0.01,数据通过检验。如下表2所示。

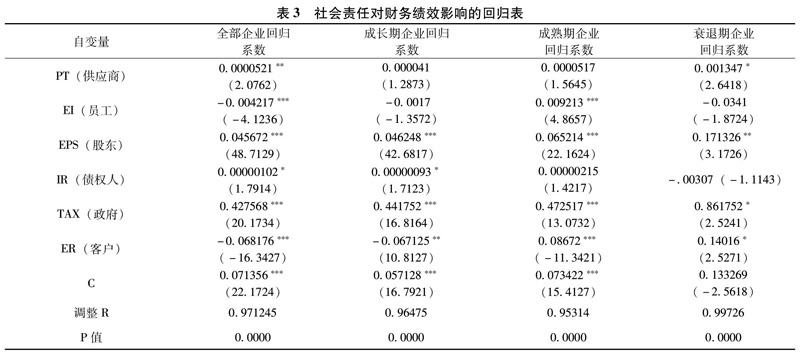

3.实证分析。在全部企业的回归中,对股东的社会责任(EPS)对应的系数为0.045672,对债权人的社会责任对应的系数为0.00000102,对供应商的社会责任对应的系数为0.0000521,对政府的社会责任(TAX)对应的系数为0.427568,四者分别在1%、10%、5%和1%的显著性水平上显著相关,验证了企业对股东、债权人、供应商、政府履行社会责任对其财务绩效的提升有正向促进作用;但是,对员工的社会责任(EI)和对客户的社会责任(ER)的系数为负数,笔者认为这可能与企业所处的生命周期有关,因此需要把所有企业分成初创期、成长期、成熟期、衰退期并分别进行回归分析来验证假设2。结果如下表3所示。

三、结论及建议

通过本文研究发现,医药企业对债权人、供应商、股东、政府履行社会责任对企业的财务绩效有正向促进作用,同时验证了假设:企业所处的不同的生命周期,企业履行社会责任对其财务绩效的影响方向和程度是不同的。企业对各利益相关者履行社会责任,会作为一种良好的合作关系建立在企业与各利益相关者之间,会使企业减少成本、减低风险以提升企业财务绩效。医药企业尤其需要加大对债权人、供应商、股东、政府的社会责任投入,以促进企业长足发展。

参考文献:

[1]武瑶,刘长安,吴丽君.企业社会责任与财务绩效的相关性研究[J].会计师,2016(07).

[2]温素彬,张建红,方靖怡.企业社会责任报告模式的比较研究[J].管理学报,2017(02).

[3]徐光华.企业共生财务战略及其实现路径研究[J].会计研究,2017(02).

[4]余峰.企业社会责任对企业财务绩效的影响及其传导机制[J].深圳大学学报(人文社会科学版),2016,33(02).

[5]Brammer S,Brooks C,Pavelin S.Corporate social performance and stock returns:UK evidence from disaggregate measure[J]. Social Science Electronic Publishing,2006,35(03).

(于雯,东华理工大学经济与管理学院。邱卫林,东华理工大学地质资源经济与管理研究中心)

猜你喜欢

电脑知识与技术(2022年11期)2022-05-31

商情(2017年12期)2017-05-19

时代金融(2016年29期)2016-12-05

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年27期)2016-11-19

企业导报(2016年19期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26