从空客A380停产看船舶大型化

2019-06-27 13:04中国船舶工业经济与市场研究中心桂傲然白雪梅

中国船检 2019年5期

中国船舶工业经济与市场研究中心 桂傲然 白雪梅

如今大型船舶也面临与A380相似的挑战,大型船队的规模不断增大与航运市场的持续低迷形成强烈反差,市场潜在风险渐渐扩大。

今年2月,空中客车公司(Airbus)宣布,由于销售状况不佳,决定停止生产A380超大型客机,并在2021年完成所有A380订单交付。A380退出舞台不仅是航空业大型化发展的转折点,也为其他行业带来警示。目前,船舶行业大型化不断加快,其未来发展趋势值得深入思考和分析。

船舶大型化呈现快速发展趋势

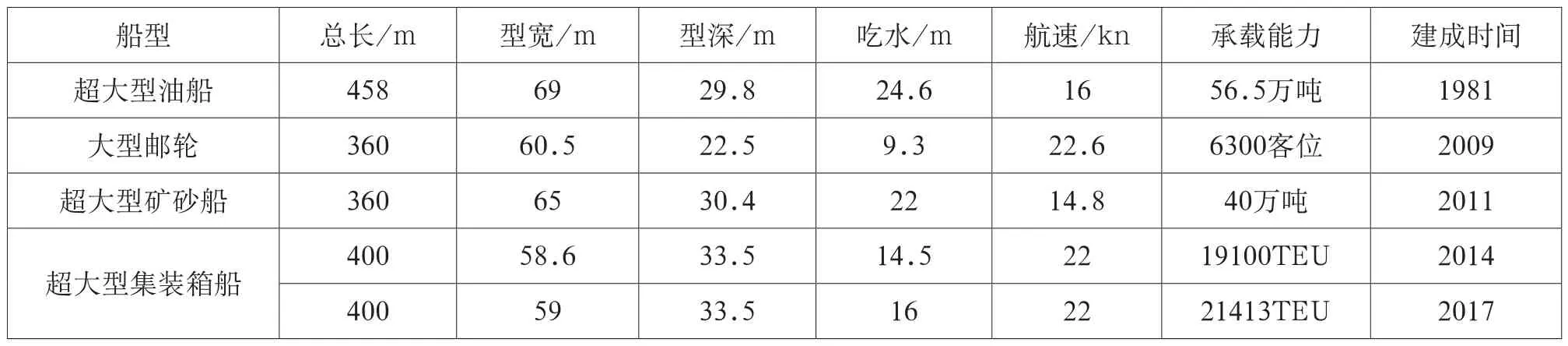

随着全球经济贸易的发展,造船技术的不断进步以及世界各地运输干线和枢纽港的出现,近年来船舶大型化发展进程逐步加快,主力船型不断升级,大型化船舶占据船队比例不断上升。其中以集装箱船的发展尤其具有典型性,在30多年的发展史上,集装箱船实现了从1970年188箱增加到2018年22000箱的跨越,而单船重量从3352.9载重吨迅速增加到21.7万载重吨,大型化发展不断推进。

表1 近年来大型船舶发展情况

推动船舶大型化发展的动力主要来自两个方面:一是金融危机之后全球经济缓和上涨使船东对国际贸易及航运业产生乐观预期;二是船舶大型化产生的规模经济效益起到的巨大的推动作用。但是,当下存在全球经济动荡萎靡、运力供需不平衡、港口泊位接纳条件限制、边际成本下降等一系列因素对船舶大型化的发展产生了一些影响。

船舶大型化的优势

对于A380飞机来说,大型化使得飞机平均客座成本远低于小型飞机。同大型飞机一样,大型船舶也在规模经济、能源效率和环保绩效等方面得到了显著提升。

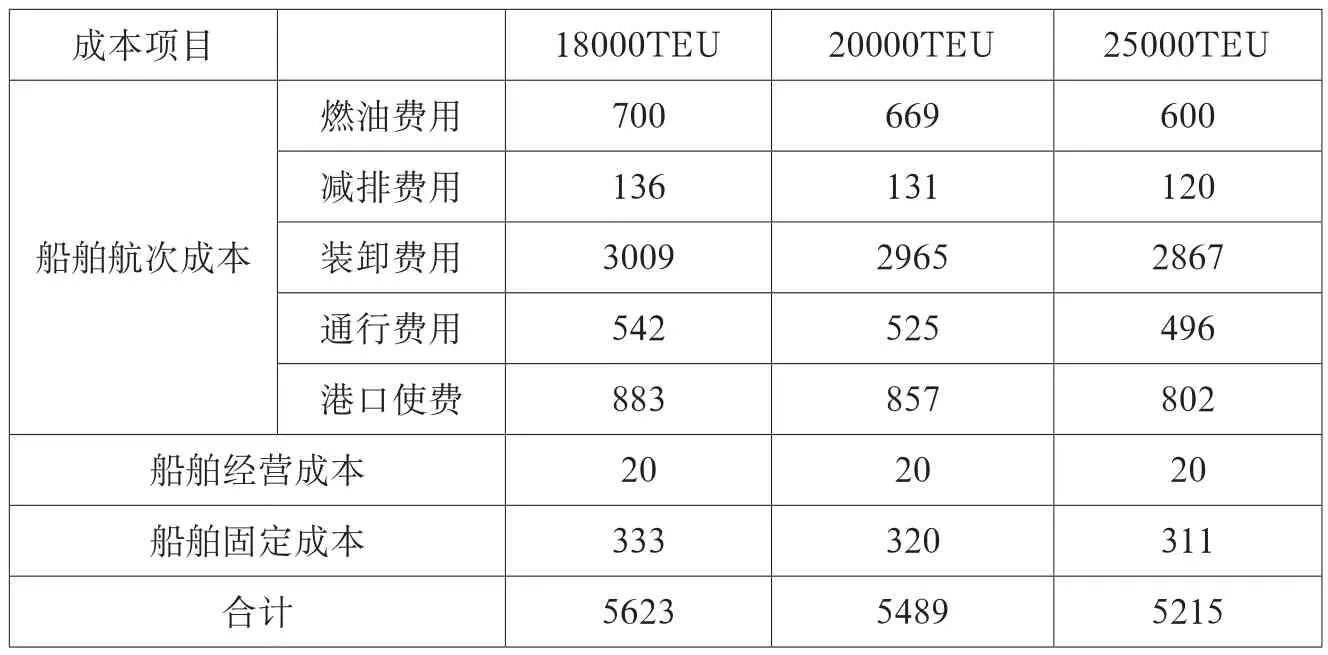

首先,船舶的大型化带来了显著的规模经济效益。从成本角度来看,船舶的总成本可划分为资金成本、经营成本、航次成本三部分,其中资金成本和经营成本是不会因运输量增减而发生变化的固定成本费用,而航次成本(燃料费、港口及运河费、装卸费、航运其他费用)随船舶吨位增加时不会按照同比例增加,造成单位航次成本随船舶大型化不断下降的趋势。以集装箱船为例,随着船舶吨位和载箱量的增加,平均航次成本、运营费用和单箱船价都将逐渐降低。从而为船东货运带来更多的经济利益。因此大型船舶在竞争激烈的航运市场中极具竞争力。

表2 超大型集装箱船单位成本比较单位:美元/(TEU×年)

其次,船舶大型化发展在能耗效率上也有显著提升。在分析集装箱船经济效益的过程中,可以看到单箱油耗费用随船舶大型化的发展而逐渐降低。从船舶能效设计指数(EEDI)来看,7.5万吨级油轮的EEDI为4.56,增至30万吨级VLCC时EEDI降至2.54,大大降低了船舶单位运能的二氧化碳排放量,显著提高船舶能耗效率。船舶大型化提高能耗效率的同时,也有效实现节能减排,进而提高了大型船舶的环保绩效。

此外,随着船舶的大型化发展,安全性也得到一定的提升。一是船舶大型化的设计进一步提高船舶稳性,抗风浪能力加强;二是大型船舶干舷更高,避免了甲板上浪,保护货舱安全从而减少损失;三是船型增大易于被雷达发现,有助于船舶避碰。

大型船舶的规模经济遭遇瓶颈

A380飞机的设计愿景是为了运力和航程更大化,满足低成本、高载客量条件的航班需求,然而在运营过程中A380面临着客源不足的问题,难以实现盈利。与之相似,船舶大型化的规模经济效应是建立在假定的理想条件基础上的。然而在实际运营过程中,航运市场环境、航运公司策略等影响因素的变化,制约了船舶大型化发展的规模经济优势继续扩大。

一是运力过剩导致装船率持续走低。在装载率过低时,大型船舶发挥不出规模经济优势,相对于一艘满载的14000标箱船,一艘18000标箱船要实现成本节约,其舱位利用率至少要达到91%。然而当前的国际航运业形势严峻,市场复苏缓慢,运力运量不对等态势仍在持续。集装箱船方面,欧洲地区贸易进口量增速持续大于出口量增速,主流亚欧航线上西向装载率远高于东向,集装箱船整体装载率逐步下降;散货船市场方面,受全球经济增速放缓以及地缘政治因素影响,散货船货运需求增速仍处于低位,运力供需保持不平衡;油船方面,原油、成品油船队运力需求开始缓慢回升,但实际运输效率仍处低位。大型船舶发展在短期内导致运力扩张,市场失衡进一步恶化,装载率持续走低阻碍大型船舶的经济效益提升。

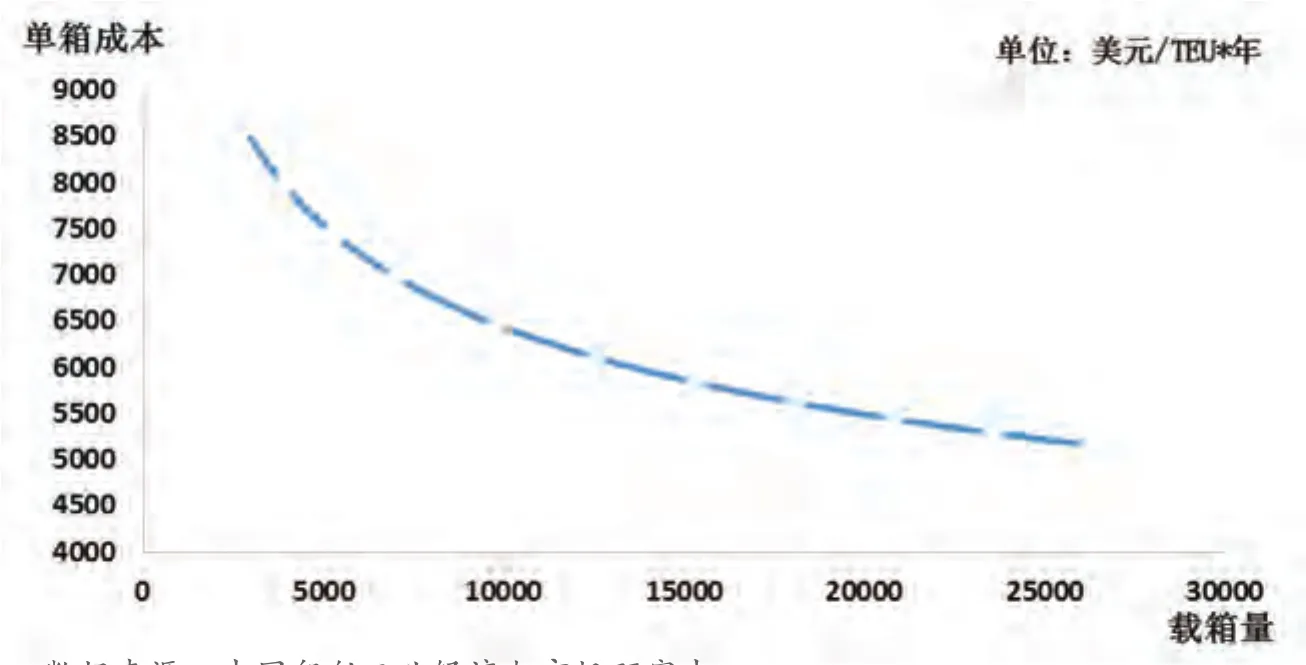

图1 集装箱船单箱成本与载箱量的关系

二是规模经济优势受到边际效应削弱。大型船舶的经济性优势还随着规模效应不断弱化。近10年来大型集装箱船载箱量规模完成翻番,单箱平均成本也下降了约1/3。然而这种下降趋势在不断缩小,新一代集装箱船(18000TEU级以上)单箱成本较上一代(8000TEU级)仅下降40%。

大型船舶的通航能力受到限制

A380飞机的停产也与航空枢纽的接纳能力息息相关,由于尺寸原因,需要4F级机场才能满足其起降需求,导致航线布置缺乏灵活性,部分市场竞争力下降,最终对航班经济效益产生不良影响。同样,船舶大型化对全球班轮航线布局和运营模式也产生了深远的影响。大型船舶在带来规模经济效益的同时,由于航道水深等自然条件的限制,也对基于航道通过能力和港口接卸能力的航线规划、枢纽港选择等提出更高的要求。

一是航线港口接纳能力有限。随着航运企业推行“大船战略”,世界主要航线航道与港口码头也迎来挑战。尤其是载重量5000标箱的巴拿马型船正逐渐被更大的船替代,为了避免班轮公司将航线改至苏伊士运河或者好望角航线,巴拿马运河不得不采取拓宽措施以提高通航能力。港口码头方面,亚欧航线中28个传统码头有7个以上因吃水或桥吊因素无法满足当前最大的22000TEU型集装箱船靠泊作业要求,美西航线则不具备大型箱船的港口配套和接卸能力。这些因素使得大型船舶的航运枢纽极度匮乏而航线单一,航运市场发展受到极大限制。

二是航道拥堵、灵活性差。大型船舶因船体和吃水尺度更大,在航行过程中易导致航道、港口拥堵。大型船舶在港内航行或港口停泊极易导致拥堵,导致港内时间增多,或需要在低负载情况下驶入港口。不但影响了航运效率和经济效益,也增加了其他靠港船舶成本,产生不良社会效益。

未来趋势分析

总体上看,船舶大型化的发展具有规模经济、节能环保和安全优势,潜力巨大且前景乐观,然而大型船舶的市场表现却不尽如人意。

A380大型飞机追求的是枢纽化空运模式,以集群、大型化的班次提高空运经济效益,大型船舶的优势也与之类似。而如今大型船舶也面临与A380相似的挑战,航运市场不景气导致各型船舶的装载率持续处于低位,规模经济效应持续递减,大型船舶盈利能力不增反降。然而为了提高远期市场的竞争能力,船东仍在纷纷订购大型船舶以扩大市场规模,并互相结成“大船联盟”使这一趋势愈演愈烈。大型船队的规模不断增大与航运市场的持续低迷形成强烈反差,市场潜在风险渐渐扩大。

从通航角度来看,大型化船舶的通航受到港口码头航道等基础设施建设情况的约束,港内航行、货物装卸的效率也制约了大型船舶航运经济性。此外,大型船舶装卸货物多、靠港时间长,还存在更大的污染隐患。

因此,总的来看,船舶大型化发展的挑战大于机遇,未来船舶大型化发展趋势将会放缓。航运市场距离全面复苏还有很长一段时间,而港口航道的大型化建设也绝非一日而成的,想要实现大型船舶在经济、环保、安全等方面的诸多优势,还要等待整体市场和客观环境的进一步发展。

猜你喜欢

金桥(2022年2期)2022-03-02

金桥(2022年1期)2022-02-12

金桥(2021年10期)2021-11-05

金桥(2021年8期)2021-08-23

集装箱化(2014年12期)2015-01-06

集装箱化(2014年11期)2014-12-17

集装箱化(2014年8期)2014-09-17

集装箱化(2012年4期)2012-07-10

航海(2009年1期)2009-02-23