金融开放对系统性金融风险的非线性影响

——基于金融深化视角的实证分析

2019-07-04 03:39孙焱林

金融与经济 2019年6期

■孙焱林,夏 禹

本文基于现有文献梳理了金融开放对系统性金融风险的影响机制,引入金融深化并建立了平滑转换回归(STR)模型进行实证分析。研究发现:我国金融开放对系统性金融风险的影响是非线性的,且作用结果随着金融深化的程度平滑地转变,而不是间断式突变;金融开放对金融风险的作用取决于金融深化程度,当我国的金融深化程度较低时,金融开放只会给金融体系带来更大的负担。只有当金融深化达到一定程度时,金融开放才能对金融稳定性起到积极作用。但是,无论金融深化程度如何,前期与当期金融深化同等程度地提高时,总能降低金融风险。

一、问题的提出

近年来,我国的金融开放进程不断加快,一方面,金融开放打通了国内外资本市场的阻隔,使生产要素能够在全球间进行配置,为经济发展带来了大量资本与经验。另一方面,金融危机伴随着金融开放在全球范围内间歇性爆发和扩散。在当前世界形势复杂多变和国内经济供需结构矛盾突出的背景下,重新审视金融开放与我国系统性金融风险之间的关系显得尤为重要。金融开放是加剧了还是降低了系统性金融风险?两者之间的关系与金融深化程度是否有关?对这一系列问题的探讨有助于厘清我国金融开放的正确路径,稳健地推进我国金融开放进程。

早期研究多集中于金融开放对金融风险的单一影响,即金融开放会加剧金融风险还是降低金融风险。后期学者们才认为金融开放与金融风险之间的关系并不单一,它们是取决于不同经济环境下两种效应的综合作用。学者们开始引入各种因素来进行研究,诸如列入金融深化程度来分析金融开放与金融风险关系的门槛条件。Gopinath(2004)构建了一个小型开放经济模型,得出如果国内金融体系的监管质量较差,那么外国资本将出现严重的信息不对称问题,容易引致危机。Mishkin(2006)则发现当国内金融市场发展水平较低时,资本将会流出,本国经济发展会受到阻碍,甚至可能会引发金融危机。张小波(2011)运用马来西亚的数据进行数值模拟,证明了金融开放诱发危机的根本原因与新兴市场经济体自主创新能力的缺失及国内发展模式的缺陷有关。吴婷婷和高静(2015)研究了阿根廷的金融开放历史,指出金融开放必须与国内自身的发展水平和条件相匹配,才能更好地防范金融风险。朱荣华和左晓慧(2018)建立SVAR模型,分析指出要注重金融开放与金融结构的协调性,才能提高金融开放的质量,降低金融风险。

鉴于已有研究很少针对性地探讨某一个国家的实际情况,且大多只选择信贷风险、外汇风险等某一金融风险角度,实践指导性和宏观性不足。本文将结合我国实际开放进程,基于金融深化视角分析我国金融开放如何影响系统性金融风险。

二、理论机制

金融开放通过竞争效应、关联效应、资本配置效应和信息效应四种渠道影响系统性金融风险,而金融深化程度决定这四种效应的作用结果。

(一)金融深化决定金融开放对系统性金融风险的竞争效应结果

竞争效应是指金融开放必定会加剧国内外金融机构的竞争,通过竞争对系统性金融风险产生影响,而竞争的结果是“良性”还是“恶性”则取决于金融深化水平。当国内金融深化的程度较低时,外国金融机构以其在国际融资和金融衍生工具等方面的绝对优势,抢占本国金融市场。面临严峻压力的国内金融机构则可能会降低业务门槛,导致业务风险提升,加剧了金融体系的脆弱性,使系统性金融风险显著上升(Hellmann,2000)。而当一国金融深化程度较高时,国内金融机构和金融市场的秩序在竞争中会更加规范,金融服务水平得以提升,整个金融体系更加稳定(钱小安,2001)。

(二)金融深化决定金融开放对系统性金融风险的关联效应结果

关联效应是指金融开放加强了国内外金融机构的关联,经过传导对国内系统性金融风险产生影响,而影响的结果取决于金融深化水平。金融深化程度较低的国家对系统性金融风险的抵御能力较弱,“打开国门”不仅很难把国内金融风险分散出去,更可能通过资本、贸易等渠道“感染”外国金融风险(Gavin,1996)。而当一国的金融深化程度较高时,它可以很好地吸收外国引进的技术与经验,通过更加多样化的资产组合,有效分散自身的系统性金融风险,同时抵御外来风险(Stulz,1999)。

(三)金融深化决定金融开放对系统性金融风险的资本配置效应结果

资本配置效应是指金融开放使资本可以在多个国家之间进行流动和配置,从而对金融风险造成影响,但这种资本配置的结果会加剧还是降低系统性金融风险则取决于金融深化水平。当一国的金融深化程度较低时,资本将流向相对成熟稳定的外国市场。而一旦资本外逃过大,本币将大幅贬值,国内存在外债的公司的负担将加重,甚至促使危机发生(Bhagwati,1998)。而当一国的金融深化程度较高时,本国相对成熟稳健的金融市场能吸引更多的短期资金和长期资本流入,提高资本的配置效率,从而降低金融风险(林桂军,2008)。

(四)金融深化决定金融开放对系统性金融风险的信息效应结果

信息效应是指金融开放使一国会面对更多种类和更大范围的信息,从而对金融风险有所影响,但信息利用的结果取决于金融深化水平。当一国的金融深化程度较低时,表现之一即为金融监管不力。在金融开放的条件下,国内金融机构由于信息不对称更容易为外国高风险业务提供融资,且国外金融机构在危机发生时容易过度反应并产生羊群效应而大规模撤资,进一步恶化局面(Gopinath,2004)。而当一国的金融深化程度较高时,在金融开放后国内金融机构能够实现有效且高效的信息共享,改善信息的充分性、时效性和真实性,因信息不对称而造成逆向选择和道德风险的概率反而会大大降低,从而降低系统性金融风险(尹双明,2006)。

三、变量与数据

(一)变量设计

1.我国系统性金融风险指数(FSI)

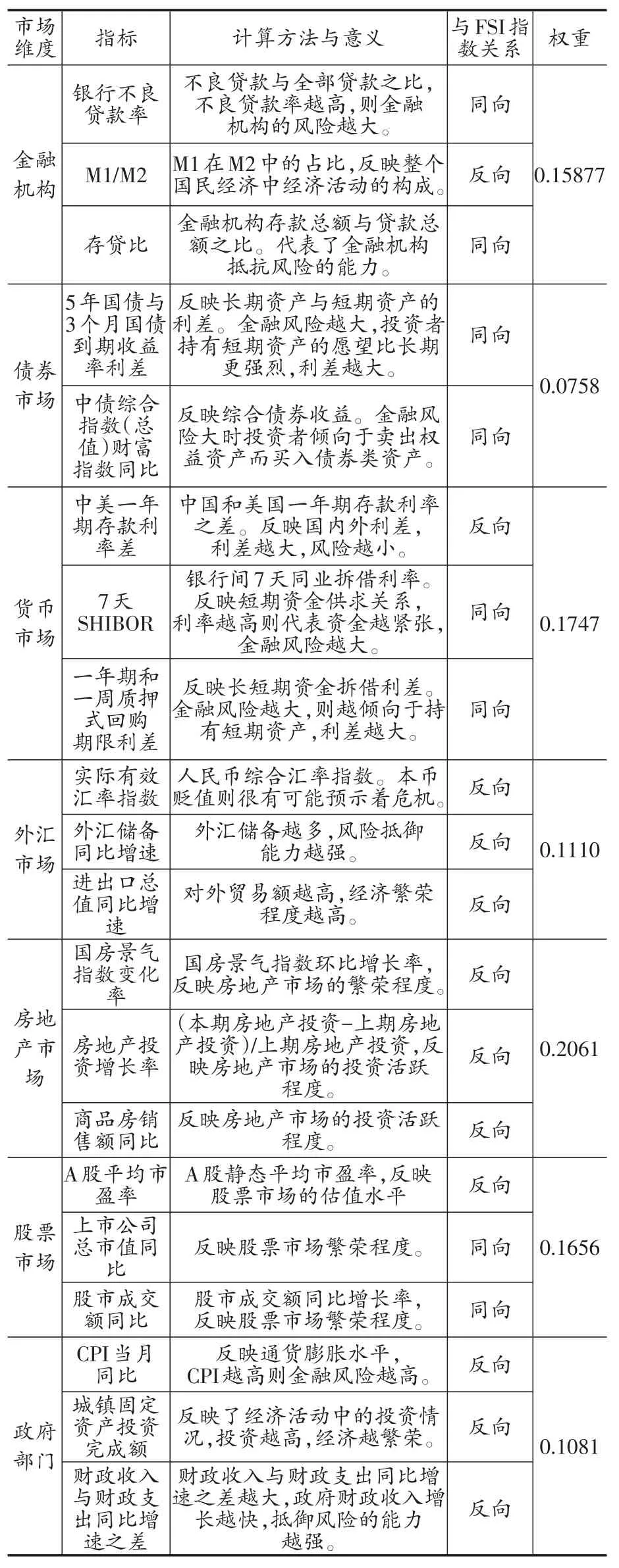

本文结合许涤龙(2015)和陶玲(2016)的做法,以我国金融市场的7个子市场共20个指标的月度数据构建我国系统性金融风险指数FSI。7个金融子市场及选取的基础指标如表1所示。

(1)对数据进行预处理。由于不良贷款率只有季度数据没有月度数据,将其在Eviews中用Quadratic-match-Average方法进行频度转换。国房景气指数、房地产投资额数据有所缺失,用相邻两个月的均值进行填补。

(2)对数据进行标准化。为消除各指标量纲的影响,选择极差法对指标进行标准化处理。设Xij为第i个评价对象(金融子市场)第j个指标的值,根据指标与金融风险的关系,分别对正向指标和负向指标进行以下变换:

(3)构建各金融子市场的风险指数。用标准离差法对各金融子市场的风险指标进行赋权,计算出各金融子市场的金融风险指数如图1~图7所示。可以看到,受多种因素的综合影响,我国各金融子市场之间的风险水平表现出一定的趋同性,但也略有差异。

表1 系统性金融风险指数的变量选取及权重

(4)构建系统性金融风险指数FSI。采用CRITIC法对各金融子市场的风险指数进行赋权,将各金融子市场的风险指数最终合成我国的系统性金融风险指数FSI。第i个金融子市场风险指数的权重的计算公式为:

计算得到的各金融子市场的权重如表1所示,最终合成的FSI指数结果如图8所示,与我国实际风险形势基本吻合。

2.金融开放度(FO)

本文综合姜波克(1999)和吴湘君(2000)的事实开放度测算方法来度量金融开放,该衡量方法分别计算货币市场开放度和资本市场开放度,取其算术平均作为总的金融开放度。具体的定义为:

3.金融深化(FD)

本文使用M2与GDP的比值来衡量金融深化。其中考虑到季度数据的可比性,对GDP进行季节性调整,并将计算得到的金融深化率进行年化。

(二)数据来源与处理

本文的样本数据区间为2005~2018年,其中金融开放与金融深化水平数据为季度数据,而系统性金融风险指数为月度数据,故将月度系统性金融风险指数进行算术平均就可得到季度系统性金融风险指数。数据主要来源于BVD-EIU country data数据库、中经统计数据库、Wind金融资讯终端数据库、中国人民银行、国家外汇管理局等。为防止伪回归,本文首先对各序列数据进行单位根检验。结果显示①单位根检验结果,留存备索。,各序列均为平稳序列,可以进一步进行分析。

四、模型设定与实证分析

(一)模型设定

STR模型的标准形式可以写成:

其中,xt=(1,yt-1,…,yt-p,z1t,…,zkt)′,z1t,…zkt为可选择的外生变量,p是根据AIC和SC原则确定的yt的滞后阶数。 φi=(φi0,φi1,…,φip)′,i=1,2为要估计的系数。st为转移变量,取值可以是被解释变量的滞后值yt-d、被解释变量滞后值的函数st=f(yt-1,…,yt-p)、时间趋势T、外生变量zt以及所有外生变量的函数st=f(z1t,…,zkt)。c为门限参数,γ为平滑参数,转换函数G(st;γ,c)决定着不同机制之间的平滑转移过程,是一个在区间[0,1]内取值的连续函数。常见的转移函数形式有两种,指数转移函数(ESTR)和Logistic转移函数(LSTR)②LSTR模型中的K值有两种取值:K取1时,即转换函数G随st的增加而单调上升,称为LSTR1模型;K取2时,转换函数G关于对称,称为LSTR2模型。:

本文首先参考Terasvirta(1994)提出的方法,通过各变量的自相关图、偏相关图、AIC和SC准则以及变量的显著性,最终确定了如下的线性模型作为STR模型的线性部分:

可以看到,模型的拟合优度不高,表示可能存在非线性结构,线性模型不能精确地捕捉到金融开放、金融深化与金融风险的动态关系,因此必须对模型进行修正。对转移函数G在平滑参数γ=0处进行Talor三阶展开后得到辅助回归方程如下:

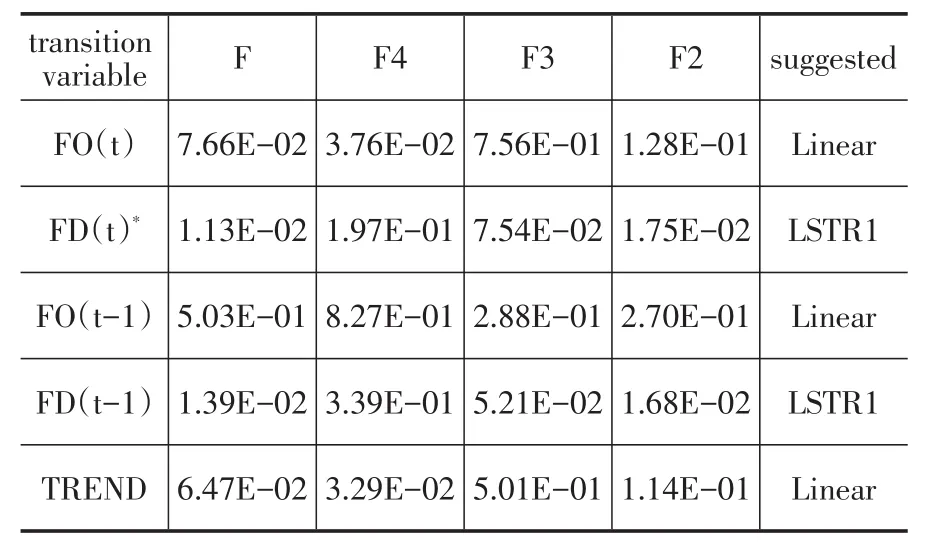

其中,yt=FSI,zt=(1,z1)t,z1t=(FOt,FDt,FDt-1)=μt+ε(3γ,c,s)t,ε(3γ,c,s)t为泰勒展开项。为检验模型是否具有非线性结构,对式(12)设定如式(13)的假设。结果拒绝原假设,即证明模型具有非线性结构。进一步先后检验式子(13~15)中的三个假设来确定STR模型中转移函数的具体形式。检验结果如表2所示,应选择FD(t)作为转移变量,转移函数的形式为LSTR1。

表2 非线性检验结果

(二)平滑参数和位置参数的初始值确定

根据Ocal和Osborn(2000)提出的二维网格搜索法对位置参数c和平滑参数γ进行初始值估计。本文将位置参数c的区间设定为[1.3875,2.0424],平滑参数γ的区间设定为[0.5,10],模型残差平方和最小时对应的参数估计值即为初始值。估计结果如表3所示。

表3 c与γ的初始估计结果

(三)实证分析

本文采用Newton-Paphson迭代法求解极大条件似然函数,并逐步将STR模型中不显著的变量系数设置为0,以使剩余变量的系数全部显著。由此得到金融开放、金融深化与系统性金融风险的非线性回归方程,结果如表4所示

表4 LSTR1模型的参数估计结果

第一,位置参数C和平滑参数γ均落在了取值范围内,说明模型设定比较合理。同时,相比于线性模型,LSTR1模型参数的估计都具有较强的显著性,模型整体的拟合优度也有所提高,由0.2074提高到了0.8172,并且AIC和SC统计量都变得更小,因此所估计的STR模型更可靠,解释力更强。

第二,模型的非线性结构由回归项和转换函数两部分构成,转换变量是当期金融深化程度FD(t),证明了金融深化程度是系统性金融风险的一个潜在影响因素,它的变化会通过转换函数G影响金融开放对系统性金融风险的作用程度。图9给出了以金融深化程度FDt为转换变量的转换函数图,转换函数G为FDt的单调递增函数。当金融深化程度FD(t)趋于无穷小时,转换函数G趋于0,为低机制状态。当金融深化程度FD(t)趋于无穷大时,转换函数G趋于1,为高机制状态。

第三,当金融深化程度极低时,转换函数的值接近于0,模型只剩线性部分,低机制状态的模型形式可写为:

此时金融开放对系统性金融风险的作用系数为正,说明金融开放的程度越高,则金融风险越大。当期金融深化程度对系统性金融风险的作用系数为正,说明当期金融深化程度越高,金融风险越高。上期金融深化程度对系统性金融风险的作用系数分别为负,说明上期金融深化程度越高,本期金融风险越低。且上期和本期金融深化程度的同等提升,对本期系统性金融风险的综合作用为负(0.4867-0.6582),即能降低系统性金融风险。

第四,当金融深化程度趋于正无穷大时,转换函数的值接近于1,高机制状态的模型形式可写为:

此时金融开放对系统性金融风险的作用系数为负,说明金融开放的程度越高,则金融风险越低。当期金融深化程度对系统性金融风险的作用系数为负,说明当期金融深化程度越高,金融风险越低。上期金融深化程度对系统性金融风险的作用系数分别为正,说明上期金融深化程度越高,金融风险越高。且上期和本期金融深化程度的同等提升,对本期系统性金融风险的综合作用仍然为负(-0.6422+0.2088),即能降低系统性金融风险。

第五,模型的转换函数随转换变量FDt的增加由0平滑转移至1,说明随着一国的金融深化程度越来越高,金融开放对系统性金融风险的作用由促进逐渐转化为抑制。模型的平滑参数γ=3.2933代表两种机制之间的转换速率,该数值较低,预示着金融开放对系统性金融风险的影响随金融深化程度的变化而调整速度较慢,即金融开放对金融风险的作用不会随金融深化程度的变化而骤升骤降。

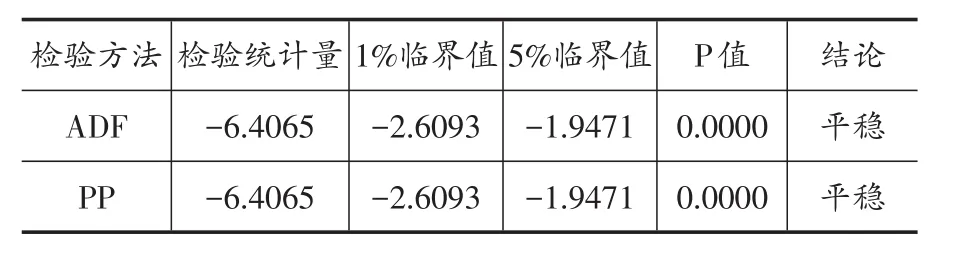

(四)模型检验

本文最后对模型残差项的平稳性进行检验,检验结果见表5,残差序列在5%的显著性水平下是平稳的,进一步对残差进行非线性检验,检验结果如表6。F统计量的P值为0.7752,不能拒绝原假设,即本文估计的非线性LSTR1模型充分地体现了金融开发过和金融深化对经济增长的非线性特征。最后对模型残差项进行异方差检验(ARCH-LM检验)和正态性检验(JB检验),P值分别为0.2897和0.5570,均在10%的显著性水平下接受原假设,即残差项不存在异方差并且服从正态分布。

表5 残差的平稳性检验

表6 残差的非线性检验

五、结论与政策建议

本文在梳理了相关文献与理论机制的基础上,引入金融深化因素,根据我国的实际经济数据构建STR模型,详细地探究了金融开放、金融深化与系统性金融风险的联动机制,得出的主要结论有:

第一,我国金融开放对系统性金融风险的影响是非线性的,作用结果伴随金融深化程度的变化平滑地转变,而不是间断式突变。这说明金融开放对金融风险的平抑效果无法一蹴而就,需要伴随金融深化的稳定推进而逐步实现。

第二,当我国的金融深化程度较低时,金融开放会给金融体系带来更大的负担,只有当金融深化达到一定程度时,金融开放才能对金融稳定性起到积极作用。

第三,无论金融深化程度如何,前期与当期金融深化同等程度地提高时,总能降低系统性金融风险。这说明稳步的金融深化进程本身对金融风险就是一种极好的改善手段。

基于上述结论,本文提出以下政策建议:第一,我国实施金融开放政策时,要注重金融开放与金融深化程度的协调性,在金融开放和国内金融深化水平之间找到恰当的平衡。只有当金融体系发展健全,金融深化水平进一步提高,金融开放政策的风险分散效益才能得到充分体现;第二,我国应当稳步提高金融深化水平,提高金融开放的质量。具体措施包括加强对金融市场机构的监管、积极合理地利用外资、完善国内体制改革等;第三,加强金融深化的政策必须具有前瞻性。本文的结论否定了一部分学者“先开放再发展”的“事后救助论”,在国内金融市场体系与改革还未完善,金融深化水平不高的情况下,我国政府应远见性地安排金融的改革深化进程,避免激进的金融深化手段,才能提高金融开放对收益的吸收能力;第四,金融开放降低金融风险的潜在益处是一个长期积累缓慢实现的过程。因此,我国应秉持循序渐进的金融开放方式,夯实金融体系的根基,才能在长期中有效预防和抵御系统性金融风险,从整体上维护整个金融体系的稳定。

猜你喜欢

现代临床医学(2021年5期)2021-11-02

银行家(2021年8期)2021-09-06

家庭影院技术(2021年5期)2021-07-21

中国新闻周刊(2021年9期)2021-03-29

昆明医科大学学报(2021年2期)2021-03-29

意林(2021年2期)2021-02-08

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

名作欣赏(2014年29期)2014-02-28