债基一季报:持仓小幅下滑短债比例上升

2019-07-10 04:21杨阳

股市动态分析 2019年18期

杨阳

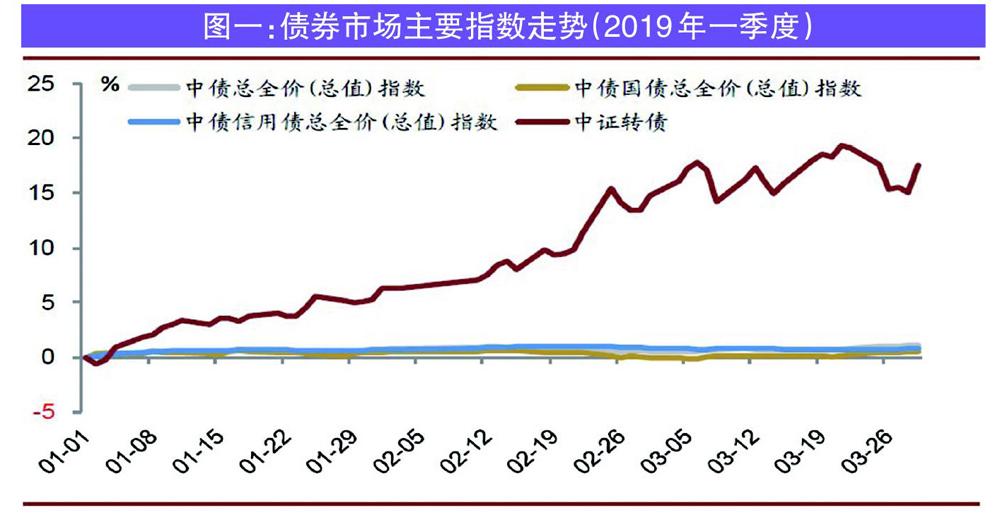

2019年一季度,债市整体稳步上行,各类债券指数均有不同幅度的上涨;尤其是可转债指数,受一季度股市大幅上涨的影响,可转债指数上涨幅度较大。中债国债总指上涨0.6%;中债信用债总指上涨0.8%;中证可转换债券指数上涨17.5%。

2019年一季度末,债券型基金平均债券仓位(债券市值/资产净值)为112.3%。较上季度末下跌了1.6个百分点。此外,从利率债的久期来看,长久期债券占比下降幅度较大,整体久期中枢下移。

债基仓位小幅下降利率债、可转债上升

2019年一季度,债市整体稳步上行,各类债券指数均有不同幅度的上涨;尤其是可转债指数,受一季度股市大幅上涨的影响,可转债指数上涨幅度较大。中债国债总指上涨0.6%;中债信用债总指上涨0.8%;中证可转换债券指数上涨17.5%。(见图一)

2019年一季度末,债券型基金平均债券仓位(债券市值资产净值)为112.3%,较匕季度末下跌1.6个百分点。

分类来看,主动开放债券型基金平均仓位为106.6%,下跌0.8个百分点;封闭式债券型基金平均债券仓位为136.5%,下跌14.2个百分点;定期开放债券型基金平均债券仓位为124.6%,下跌3.0个百分点。

按照全部券种投资市值占债券投资总市值的比例计算,一季度末基金重点投资的前3券种依次为:金融债、企业债以及企业短期融资券,占基金投资债券比例分别为42.2%、38.8%和9.6%。整体来看,信用债在债券型基金投资中仍然占据主导地位,所占比例较上一季度继续下降,占基金债券投资的比例为49.8%。

一季度期间,债券型基金券种结构的调整主要体现为:与上季度相比,信用债占债券基金整体债券投资的比例继续下降,利率债和可转债的占比上升。在各类债券占债券投资的比例方面,信用债占比下降0.7%,利率债占比上升0.5%,可转债占比上升0.3%。需要指出的是,由于季报的滞后性,基于季报数据的分析仅仅反映了基金一季末时点的持仓状况。(见表一)

从券种配置的走势来看,从2008年以来,基金不断增加对信用债的配置比例,使其逐渐占据了债券投资中最大的比例;但是自2015年以来,信用债占比不断下降,在2016年下降幅度较大;2018年以来,信用债的配置比例每季度均有所下降,2019年一季度延续了该下降趋势,虽然下降幅度不大,仍然处于近5年内该比例的历史较低位。就利率债而言,2018年以来,利率债投资占比不断上升,2019年一季度同样延续了该上涨趋势,处于近7年来的历史高点。在可转债方面,由于2019年股票市场大幅上涨,可转债的配置比例有所上升,占比仍在2%以下,处于历史低位。

高评级信用债占比T降

一季度末,债券型基金前五大重仓个券为18国开08、18国开12、17国开09、18国开04以及17国开05,基金的前十五大重仓个券均为金融债。(见表二)

一季度末,所有债券基金重仓配置的信用债中,AAA评级信用债配置比例仍为最高,市值占所有重仓信用债比例达到80.9%,AA+、AA和AA-评级信用债占比依次为14.1%,5.0%和0.02%。

从重仓债券信用评级变化趋势来看,一季度,高评级信用债(AAA)重仓比例有所下降,中等评级信用债(AA+、AA)的整体重仓比例有所上升;低评级信用债(AA-)重仓比例略有上升。总体来看,所占比例最高的仍为高评级信用债,中等评级的债券占比自2017年末至今首次上升。在中等评级信用债中,AA+评级的债券占比仍然高于AA评级的债券。体现了目前债券型基金的风险偏好略有回升,但仍处于历史较低位。

短债比例上升久期中枢下移

从重仓利率债的久期来看,与上季度相比,久期在1年以下的利率债占比上涨幅度较大,所占比例为25.8%,久期在1-3年的债券占比略有下降至51.1%,占比排名第一,与久期在1年以下的债券占比差距有所缩小。久期在3-5年的债券占比小幅下降至14.4%,久期在5-7年的债券占比上涨至3.7%,久期在7-10年的债券占比大幅下降至5.0%。整体来看,长久期债券占比下降幅度较大,整體久期中枢下移。

猜你喜欢

小学生作文(低年级适用)(2022年9期)2022-09-28

投资者报(2018年41期)2018-10-23

投资者报(2018年27期)2018-07-10