浅析“资产处置损益”科目对企业财务的影响

2019-07-10 14:58赵丹丹

财会学习 2019年19期

关键词:固定资产

赵丹丹

摘要:本文对财政部发布的《关于修订印发一般企业财务报表格式的通知》(财会[2017]30号)中新增加的报表项目“资产处置收益”进行了分析,同时对“资产处置损益”和“营业外收入”、“营业外支出”科目核算内容进行了划分,并以固定资产的处置为例,分析探讨“资产处置损益”科目的应用和对企业财务的影响,以帮助财会人员更好的理解该科目,提高会计信息的质量。

关键词:资产处置损益;固定资产;营业利润

2017年12月财政部发布了财会[2017] 30号,这项通知是我们国家财政部针对2017 年所颁布实施的《企业会计准则第16号》和《企业会计准则第42号》两项准则的相关规定,对于一般企业的财务报表格式进行的修订,在众多修订的报表项目中“资产处置收益”行项目就是最新增加的利润表项目。

一、“资产处置收益”报表项目的反映内容

对于最新增加的“资产处置收益”行项目,它在利润表中列报,通过表1利润表(取自财政部规定的一般企业利润表的一部分)我们可以看出,在计算企业的营业利润时,需要加(或减)“资产处置收益”这一项目的金额,因此“资产处置收益”这一项目构成影响企业营业利润的一部分。

这一项目核算的是企业出售划分为持有待售的非流动资产(金融工具、长期股权投资和投资性房地产除外)或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。同时这一项目的填列金额应该根据“资产处置损益”这一损益类科目的发生额填列;如果是处置损失,应当在填列金额前面加“-”号。

然而在财会[2017] 30号发布之前,固定资产、无形资产等非流动资产(金融工具、长期股权投资和投资性房地产除外)的处置损益都是通过“营业外收入”或“营业外支出”项目来核算,现在它们的反映内容也有变化。具体表现为原来在“营业外收入”行项目和“营业外支出”行项目反映的内容有所缩减,核算内容中原来所包含的固定资产、无形资产等非流动资产的处置损益单独划分出来,而是在“资产处置收益”项目中核算反映。

二、“资产处置损益”科目对企业财务的影响

(一)资产处置的核算科目更加细化

根据上述报表项目的分析,我们知道在财会[2017]30号发布之前,相关资产的处置损益都是通过“营业外收入”或“营业外支出”来核算,现在“资产处置损益”会计科目和“营业外收入”、“营业外支出”科目都可以用来反映相关资产的处置利得或损失,那么它们的核算内容如何进行区分呢?

关于新增的“资产处置损益”会计科目,这一科目反映企业出售划分为持有待售的非流动资产或处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

“营业外收入”科目核算的内容是企业债务重组利得、与企业日常活动无关的政府补助、捐赠利得等。“营业外支出”科目反映的内容是企业债务重组损失、盘亏损失、非流动资产毁损报废损失等。

通过以上科目反映的内容分析,本人认为相关非流动资产的处置利得或损失,到底记入哪个科目关键在于看资产被处置以后是否还有使用价值。若资产被处置之后仍然有使用价值,例如对相关资产进行出售、投资等,则处置利得或损失应该计入“资产处置损益”科目;相反,像固定资产毁损报废这种情况,固定资产就不再有使用价值,则应计入“营业外支出”科目或“营业外收入”科目。

(二)影响企业营业利润的构成

在财会[2017]30号发布之前,相关资产的处置损益都是通过“营业外收入”或“营业外支出”来核算,将来影响的是企业的利润总额。现在相关资产处置后如果还有使用价值,比如出售,资产的处置损益是通过“资产处置损益”科目来核算,也就是在将来计算企业利润时影响的是企业的营业利润。因此,相关非流动资产的处置损益不再仅仅影响利润总额,在有些情况下,是可以通过记入“资产处置损益”来影响企业的营业利润。

(三)提高会计信息质量

通过前面对“资产处置损益”和“营业外收入”、“营业外支出”会计科目核算内容的分析,我们可以发现现在对企业的固定资产、无形资产等非流动资产进行出售、投资等处置,只要是相关资产被处置以后还有使用价值,产生的净损益就会影响企业的营业利润。也就是说,现在把相关非流动资产出售、投资等处置,视作企业的一项日常活动。因此,相关非流动资产的处置不在一概而论地归为企业的非日常活动,这在会计核算上可以更加细致地反映会计信息,从而提高会计信息的质量。

三、以固定资产处置为例进行分析

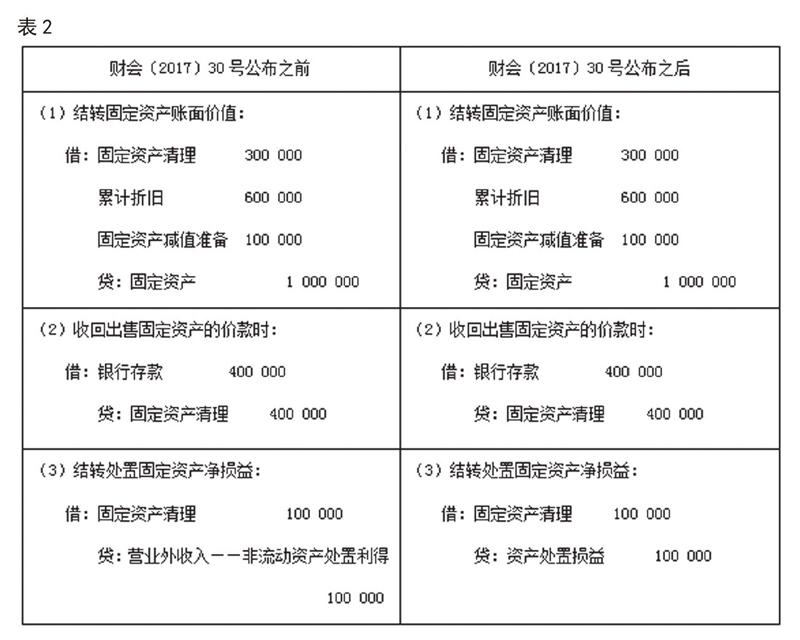

下面我们以固定资产的出售为例,具体分析“资产处置损益”科目对企业财务的影响。A公司为增值税一般纳税人,2017年12月30日,通过出售处置一台机器设备,该设备的原始价值为1000000元,在出售之前已经计提的累计折旧为600000元,并已计提减值准备金额为100000元,最终的出售价格为400000元,款项已存入银行,不考虑增值税的影响。(见表2)

财会[2017]30号公布之后,因为固定资产出售,是为了换取对价,资产处置后还尚有使用价值,因此相关净损益需要结转至“资产处置损益”科目,而不是之前的“营业外收入”科目,并且年终并入“资产处置收益”报表项目。但是当固定资产的处置方式不是出售而是报废毁损时,固定资产已经没有使用价值,其处置损益依然通过营业外收支核算。

同时,在财会[2017]30号公布之前,该案例业务的发生会产生出售固定资产的利得,即记入“营业外收入”科目,最终在计算利润时会影响企业当期的利润总额。但是,财会[2017]30号公布之后,该案例业务的发生会产生出售固定资产的收益,即记入“资产处置损益”的贷方,最终在计算利润时会直接影响企业当期的营业利润,从而间接影响企业的利润总额。

参考文献:

[1]关于修订印发一般企业财务报表格式的通知[Z]财会[2017]30号,财政部,2017 (12).

[2]秦文娇,付泽民.资产处置的会计处理与纳税申报[J].财务与会计,2018 (13).

[3]張军.浅析新增的“资产处置损益”科目对企业财务的影响[J].纳税,2018 (8).

猜你喜欢

财会学习(2016年19期)2016-11-10

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业会计(2016年15期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年8期)2016-05-31