税收激进与分析师预测的实证研究

2019-07-10 15:16於婷婷

市场周刊 2019年5期

关键词:准确度

摘 要:分析师在资本市场发挥着信息传递者的作用。税收激进度一般都是分析师用来作为盈余预测的指标,以2014—2016年A 股上市公司为研究样本,采用cluster调整标准误回归及 OLS 稳健标准误回归方法,探讨税收激进与分析师预测准确性和分歧度之间的关系,研究发现,税收激进与分析师预测的准确度呈正相关,与分析师预测分歧度呈负相关。本文从分析师角度丰富了税收激进经济后果的研究,对未来的投资者进行投资具有一定的参考意义。

关键词:税收激进度;分析师预测;准确度;分歧度

中图分类号:F810.42文献标识码:A文章编号:1008-4428(2019)05-0081-03

一、 引言

税收筹划作为企业获取资源的一种手段,必然会受到政府与市场的双重干扰。激进的税收筹划会带来巨大的危害。首先,它会损害国家的资源配置,损失大量的税收收入,使得税收收入不能很好运用起来。其次,管理层作为决策者,他会因个人利益进行税收筹划,产生较大的代理成本,危害企业的利益。综上可以看出企业的税收激进行为会给企业和国家带来较大的危害。

证券分析师的角色和功能在资本市场和金融体系的蓬勃发展中也日益重要。证券分析师通过对市场的信息进行全方位深入的解剖,然后把這些信息传递给投资者。具体地说, 蔡祥,李志文(2013)证券分析师在现代资本市场中扮演着会计信息使用者和提供者的双重角色,如果税收激进度蕴含着企业盈余质量方面的信息,那么从分析师的角度是否能有效地运用这一信息呢?现有的文献从审计方面、政府监管方面来探讨税收激进方面的影响,鲜有从分析师的角度来进行研究。

二、 文献回顾与研究假设

(一)文献回顾

汪猛,徐经长(2016)认为随着通货膨胀的加剧,税收激进使得企业的经营业绩反而更加恶化。李鹏飞,谢 燕(2018)发现会税差异会影响企业的盈余质量,与分析师密切相关。大量研究从审计师、国家监管方面探讨了税收激进方面的经济后果。金鑫,雷光勇(2011)发现高质量外部审计可以有效制约企业税收激进活动,而且在不同的产权性质下,影响更为显著。审计监督对非国有企业税收激进活动的治理效率更突出。陈骏,徐玉德(2015)发现高质量的内部控制能够减少税收激进所带来的违规风险,有利于企业实现合规目标。证券分析师作为外部信息者必然也会对企业的税收激进产生影响。

罗炜,朱春燕(2010)发现分析师跟踪可以减少代理成本,提高上市公司的透明度。邵红霞(2006)发现公司公开披露信息是分析师进行信息预测的重要信息来源。方军雄(2007)发现公司透明度越高,预测准确度也随之提高。现有文献大部分从分析师的视角研究与信息质量之间的关系,很少与企业联系起来。

本文主要的创新点在于:第一,以税收激进的视角分析了分析师预测的影响因素,丰富了分析师预测的文献综述。而且国内对于分析师预测研究较少,无论是分析师预测的准确度还是分歧度都比较少,这对于未来的研究具有深刻的意义。第二,数理统计分析和相关模型的建立,是一种相当重要的研究方法,具有很强的实践意义。而且分析师在当今社会具有越来越重要的意义,对于股价的稳定以及投资者具有指导性意义。

(二)研究假设

邵红霞(2006)发现公司公开披露信息是分析师进行信息预测的重要信息来源。方军雄(2007)发现公司透明度越高,越能够提高对信息的利用程度,预测准确度也随之提高。因此,会计信息质量会对证券分析师盈余预测产生直接的影响。因此会计信息的透明程度会对分析师预测的准确性产生重要影响。税收激进程度越大,说明会计信息透明度越低,会产生代理问题,带来严重的经济后果,理性的分析师们能察觉到企业的异常信息,加之分析师作为专业的信息收集与加工群体,具有比其他群体更强的信息捕捉能力,所以分析师能够利用这一信息,并提高预测的准确性。因此,本文提出如下假设:

H1:分析师预测准确性与税收激进正相关。

关于分析师预测分歧度作用研究,其结论存在一致性,认为分析师预测分歧度对股票的价格有积极的作用。比如: Dbaliwal and Salatka(1995)认为披露信息越多的企业,其分析师预测分歧度越小,另一方面财务风险及股权集中度越高的企业,分析师预测分歧度越大。但是分析师是对信息敏感的群体,对于异常信息能有敏感的辨别,他们有共同的发现原则,对于不透明的信息会更加善于处理和运用,所以分析师能够利用这一信息,并降低预测的分歧度。因此,本文提出如下假设:

H2:分析师预测分歧度与税收激进负相关。

三、 研究设计

(一)数据收集

本文以A 股上市公司为研究对象,选取其2014—2016年三年的数据,在进行数据分析之前,做以下处理:剔除金融行业;剔除所得税费用小于零的公司;剔除数据缺失的公司。最终得到 3339 个数据观测值。在数据分析时,对主要变量做上下 1%和99%的 Winsorize 缩尾处理。本文数据从国泰安数据库中获取,名义适用所得税税率数据从wind数据库获取。使用统计分析软件 Stata15.0 进行数据加工及分析。

(二)变量定义

1. 因变量

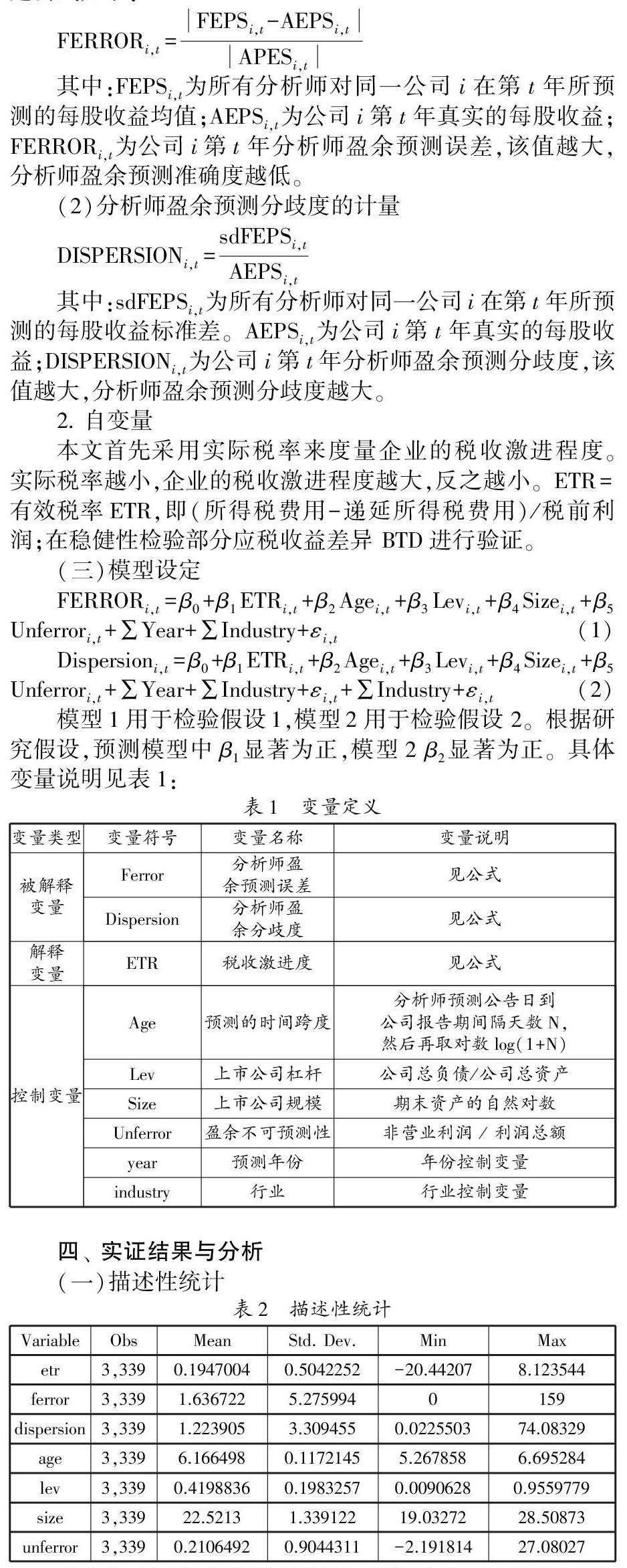

(1)分析师盈余预测准确性的计量

采用分析师预测误差来衡量分析师盈余预测准确性,构建公式如下:

(2)分析师盈余预测分歧度的计量

2. 自变量

本文首先采用实际税率来度量企业的税收激进程度。实际税率越小,企业的税收激进程度越大,反之越小。ETR=有效税率ETR,即(所得税费用-递延所得税费用)/税前利润;在稳健性检验部分应税收益差异 BTD进行验证。

(三)模型设定

模型1用于检验假设1,模型2用于检验假设 2。根据研究假设,预测模型中β1显著为正,模型2 β2显著为正。具体变量说明见表1:

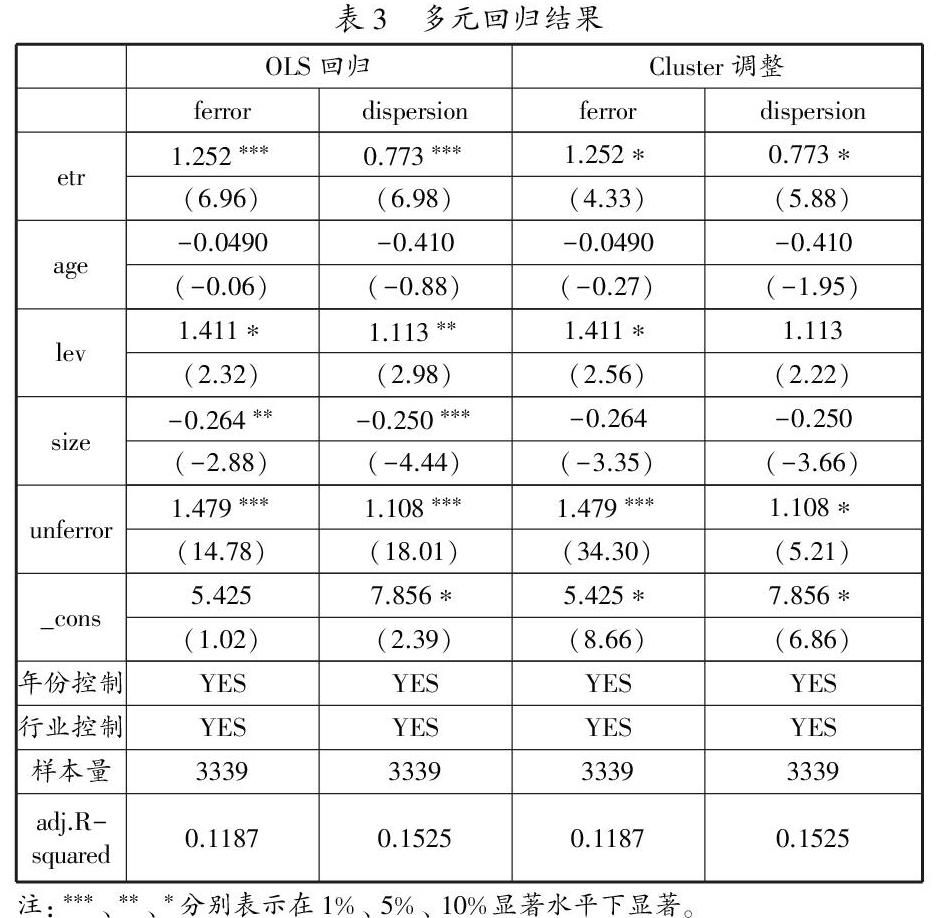

表2给出了主要变量的描述性统计结果。可以看出,分析师盈余预测误差均值在1.63,最大值却高达159,标准差也较大,数值较为分散,说明对不同公司进行盈余预测的准确性差距较大。分析师分歧度均值在1.22,最大值卻高达74,标准差也较大,数值较为分散,说明对不同公司进行盈余预测的分歧度差距较大。

(二)多元回归检验

表 3 显示了税收激进与分析师盈余预测误差和分歧度的多元回归结果,采用基本OLS进行回归。采用 cluster调整的标准误进行回归为了避免在同一时期的自相关性。从表3的回归结果可以看出,无论是OLS标准回归还是为了避免自相关性采用的cluster回归,税收激进与分析师盈余预测误差在1%的水平上显著相关,且系数均为正数,与假设一致。说明税收越激进,分析师盈余预测误差越小,即分析师盈余预测准确性越高,说明分析师能够对信息加以利用,由此验证假设 1。

进一步,从表 3的回归结果可以看出,无论是OLS标准回归还是为了避免自相关性采用的cluster回归,税收激进与分析师盈余预测误差在1%的水平上显著相关,说明分析师能够利用这一信息,并降低预测的分歧度,由此验证假设2。模型经过cluster 调整和 OLS 稳健标准误的处理,也不存在异方差问题。

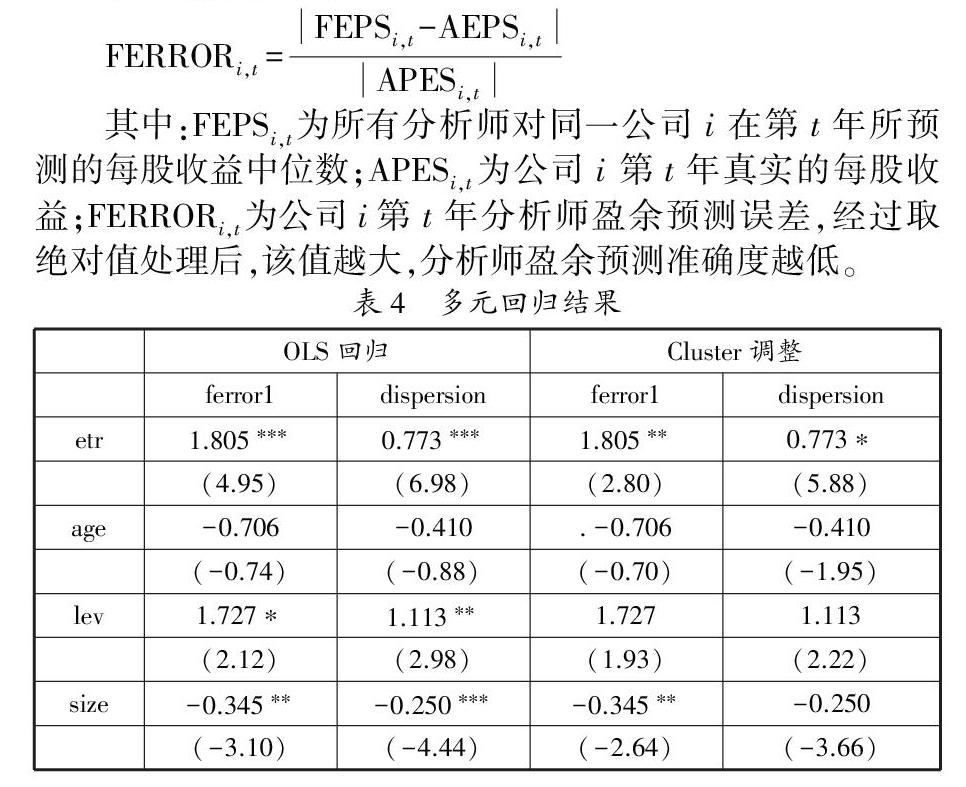

(三)稳健性检验

了避免自相关及异方差,采用cluster调整的标准误进行回归,替换被解释变量后的稳健性检验结果与预期一致,假设1与假设2均得到验证。

五、 结论

以 2014—2016 年A 股上市公司为样本进行了实证研究,结果发现:①税收激进与分析师预测的准确性呈正相关。说明分析师能够对信息加以利用。②税收激进与分析师预测的分歧度呈负相关。分析师是对于信息敏感的群体,对于异常信息能有敏感的辨别,他们有共同的发现原则,对于不透明的信息会更加善于处理和运用,所以分析师能够利用这一信息,并降低预测的分歧度。

以上结论对分析师群体、资本市场参与者以及证券监管机构具有一定的启示意义:①证券分析师作为证券市场信息的传递者,对信息十分敏感,信息越不透明,越能提高分析师预测的准确性,对于未来投资者具有重要的意义。②分析师是对于信息敏感的群体,对于异常信息能有敏感的辨别,他们有共同的发现原则,所以对于不透明的信息会更加善于处理和运用,所以分析师能够利用这一信息,并降低预测的分歧度。这对于以后投资者达成一致意见具有重要意义。

参考文献:

[1]汪猛, 徐经长. 企业避税、通货膨胀预期与经营业绩[J].会计研究,2016(5),40-47.

[2]周中胜.会计——税收差异与盈余质量:基于中国上市公司的经验研究[J].上海经济研究,2009(5):48-54.

[3]戴德明,姚淑瑜.会计——税收差异及其制度因素分析:来自中国上市公司的经验证据[J]财经研究,2006,32(5):48-59.

[4]LEVB, NISSIMD. Taxable income,future earnings,and equity values[J].The Accounting Review,2004,79(4):1039-1074.

[5]李鹏飞,谢燕.会计——税收差异与分析师盈余预测准确性[J].会计之友,2018(19):57-62.

[6]胡奕明,金洪飞.证券分析师关注自己的声誉吗?[J].世界经济,2006(2):71-81,96.

[7]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007(6A):136-148.

[8]王玉涛,王彦超.业绩预告信息对分析师预测行为有影响吗[J].金融研究,2012(6):193-206.

[9]张子健.会计稳健性对证券分析师盈利预测的影响分析[J].中南财经政法大学学报,2013,198(3):121-128.

[10]Ciccone,Antonio.Economic shocks and civil conflict: a comment[J].American Economic Journal: Applied Economics,2011,3(4):215-227.

作者简介:

於婷婷,女,安徽淮南人,南京财经大学会计学院研究生,硕士学位,研究方向:审计。

猜你喜欢

科海故事博览·下旬刊(2022年4期)2022-05-07

价值工程(2016年32期)2016-12-20

活力(2016年8期)2016-11-12

活力(2016年7期)2016-10-18

考试周刊(2016年34期)2016-05-28

商业经济研究(2016年7期)2016-04-19

电脑知识与技术(2016年1期)2016-03-22

中小企业管理与科技·中旬刊(2014年10期)2015-02-03