蚂蚁花呗对大学生消费观影响的研究

2019-07-10 15:16王兆淳王思铭

市场周刊 2019年5期

王兆淳 王思铭

摘 要:2018年5月,“蚂蚁花呗”官方发布的《2017年中国年轻人消费生活报告》中,就有提道:在中国,90后年轻一代是花呗的主力军,25%的90后拥有花呗,并将花呗作为首选支付方式。本文就网络信贷支付对当代大学生消费观产生了何种程度的影响为主题,通过当代大学生消费状况、消费贷对大学生消费观的影响情况与对网络信贷服务的建议三个方面展开以数据分析为主的讨论,希望以此可以对我国网络信贷支付的发展产生帮助。

关键词:大学生消费;蚂蚁花呗;网络信贷支付服务

中图分类号:F126.1+F713.55文献标识码:A文章编号:1008-4428(2019)05-0133-02

一、 当代大学生的消费状况

(一)大学生消费资金来源分析

现今我国大部分大学生都游离在自给自足的边缘,排除部分特殊人群,大学生的消费资金主要来源于生活费、兼职、奖学金等,并且形成了以生活费为主,兼职、奖学金等为辅的收入结构,这样的收入结构导致大学生经济来源稳定,但是数额普遍不高,同时也反映了大学生消费资金对家庭的依赖性较大。

(二)大学生消费去向分析

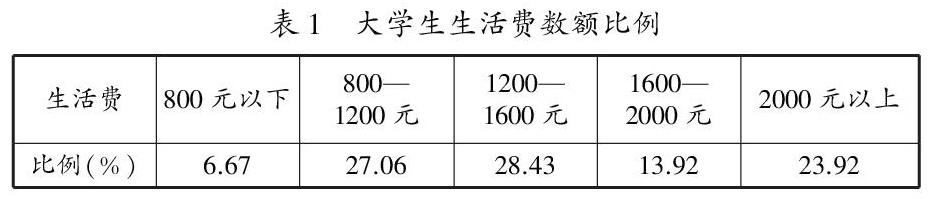

由于大学生兼职、奖学金收入数额高低差距较大,所以本文仅以生活费为例,通过查阅资料我们得出了如表1所示的大学生生活费数额比例:

从表1我们可以看出,大学生的生活费金额主要处在800—1600元之间。我们通过网络问卷形式的调查统计得出,在问及生活费去向时,调查样本中有90.57%的人选择了线下饮食消费,75.47%的人会用生活费进行网购,63.21%的人会在线下购买衣服,将生活费用于外出旅游的仅有21.7%。

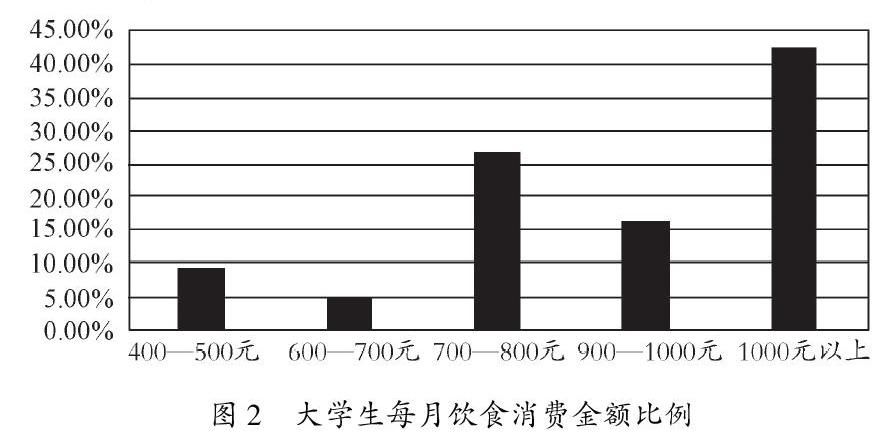

而在大学生活中每月用于饮食的金额这个问题上,有43.75%人选择了1000元以上,26.04%的人选择了700—800元之间,从调查数据可知线下饮食的花销占据了生活费的大部分金额。

通过以上的结果我们可以得出如下结论:线下饮食、网购、线下购物,是大学生生活费的主要去向,但因为饮食占生活费比重大,用于其他方面的资金便会降低,这势必导致部分大学生做出超出自己资金承受能力的消费行为,选择如蚂蚁花呗等网络信贷支付手段补充自己的消费能力。二、 结合信息及数据得到消费贷对大学生消费观的影响情况

(一)大学生对消费贷的出现持何种态度(以蚂蚁花呗为例)

通过对“是否开通花呗”以及“对提前消费持何种态度”的调查结果进行交叉分析(以是否开通为自变量,以所持态度为因变量),我们得出如下数据:在开通了蚂蚁花呗的人中有78.79%持中立态度,持支持态度的占15.15%,仅有6.06%的人持反对态度;而在未开通蚂蚁花呗的人中,依然有60%的人持中立态度,持反对态度的人相较开通了蚂蚁花呗并持反对态度较多,占35%。

由以上数据可知,发现对提前消费抱有中立态度的人占多数,可见消费贷的出现对大部分大学生的消费观念并没有十分明显的影响。

(二)对消费贷的了解程度

在接受调查的大学生中,有66.67%的大学生对消费贷有些许了解,31.82%的大学生对消费贷的性质、消费机制等都非常了解,对消费贷没有了解的仅占1.52%。统计结果说明对消费贷有些许了解的大学生占大部分,同时也侧面反映出了网络信贷支付手段的出现让大学生对提前消费有了初步的认识与了解。

(三)大学生花呗金额使用情况

在参与蚂蚁花呗金额使用情况调查的大学生中,有57.58%都选择了网购时使用,50%的大学生选择在支付宝没钱的时候使用,28.79%的会在任何支持蚂蚁花呗的店铺中使用,选择在旅行或住酒店时使用蚂蚁花呗的人较少,分别为13.64%与16.67%。从以上的调查结果中发现,大学生选择用蚂蚁花呗进行网购的人占50%以上,说明网购的花销在大学生生活中占较大比重,宁愿选择负债也要进行网购,说明网络消费贷的出现已经使部分大学生的消费欲望更加膨胀。

调查结果中有将近30%的人会在任何支持蚂蚁花呗的店铺中使用,说明有少部分大学生已经在无差别的使用花呗进行消费,即使用蚂蚁花呗进行提前消费可能已经变成了他们的一种习惯性行为。

(四)是否使用蚂蚁花呗进行过分期消费

在我们对分期消费的情况进行调查时发现,用蚂蚁花呗进行过分期消费的人占34.85%,而没有进行过分期消费的人占65.15%,说明已经有少部分大学生接触了分期还款,结合现今社会上的很多交易都需要进行分期,这未尝不是一种好的尝试。

(五)大学生蚂蚁花呗的月使用频率

通过调查分析的结果得出:月使用蚂蚁花呗少于三次的大學生占22.83%,三到五次的占14.43%,五到八次的占9.78%,大于八次的占53.26%。说明大部分大学生每月使用花呗的次数有半数以上的人都超过8次, 类似自助餐一样的多次低额消费已经融入了大学生的生活。这样的结果也不排除花呗通过多种活动促使大学生使用的影响。

(六)是否存在逾期还款现象

关于在使用蚂蚁花呗的过程中是否有过逾期还款行为的调查中,我们得到了如下数据:22.83%的大学生有过逾期行为,77.12%的大学生没有发生过逾期行为,再将其与“蚂蚁花呗月使用频率”的调查数据进行交叉分析(自变量为是否有过逾期,因变量为蚂蚁花呗月使用频率),得出在发生过逾期还款行为的群体中,有33.33%是蚂蚁花呗月使用次数在5—8次之间的人,有30.61%是月使用次数在8次以上的人,而月使用次数在3次以下及3—5次之间仅分别占9.52%与7.69% ,从这些数据中不难得出如下结论“蚂蚁花呗月使用频率越高的人越容易出现逾期还款行为”。

(七)数据总结

多数大学生的消费观并没有因网络信贷支付手段的出现而发生大的改变,依然在理性的利用这一新服务满足自己的需求,可是从数据中我们也看到,已经有少量大学生出现逾期还款等行为,这是一个危险的信号,应当及时地采取措施,减少更多这样的大学生出现。

三、 使用网络信贷支付服务的建议

(一)大学生自身

大学生通过蚂蚁花呗等网络信贷支付手段提前了解信贷支付,提前接触信贷类服务,为将来步入社会做一个初步的准备,这样的做法虽然是正确的,但信用消费毕竟是一种依靠个人自觉性的消费方式,所以作为一名当代大学生我们不能盲目跟风,在使用蚂蚁花呗等信用消费工具中迷失自我,过早的透支自己的信用,成为物欲的奴隶。应当培养个人的理财意识,合理规划每个月的消费支出,理性的、适度地进行消费,在每一次购物时都能结合自身情况,适当克制,才能做到在进行信用消费时趋利避害。

(二)网络信贷支付

1. 作为大学生信用服务消费的提供者,应对每一位大学生的额度进行控制,如对初次使用便用掉大部分额度的,应适当降低提供的额度,防止出现出现逾期还款、透支信用的行为。对每一位用户的资料审核要加强,利用大数据时代的便利,分析用户的还款能力,对可用额度进行阶梯式把控。如今各大公司网络信贷产品遍地开花,切不可以吸引用户为目的,随意提高额度,避免在浪潮过后造成坏账增加、用户流失的人财两空的局面。

2. 网络信贷公司应提高自身信息透明化程度,让使用者对产品有更明晰的认识,例如让信用评级标准更加清晰,让每一位用户都可以有与自己消费水平相称的额度。

3. 每月每季度对用户对社会公开自身数据、交易额,尽量消除不对称信息,让这一新兴产品能够受到群众的监督,同时也利于自身长久的发展。

四、 结语

任何东西都有两面性,网络信贷亦是如此,而使用它的主力军——大学生,应在提前满足自身需求的同时,也要量入为出,合理消费,让网络信贷的变为自己的工具,而不是成为一种负担。

作者简介:

王兆淳,男,山西运城人,江苏师范大学科文学院学生;

王思铭,女,江苏徐州人,江苏师范大学科文学院学生。