服务型政府导向下的包头市地税局纳税服务绩效评价研究

2019-07-19 06:24任乐

价值工程 2019年8期

任乐

摘要:随着我国服务型政府建设的推进,地税部门作为执法单位也逐步加强服务型税务机关的建设,其重要表现就是推进纳税服务质量,创建优质税收营商环境,其重要推进手段就是推进纳税服务绩效评价。文章立足于平衡计分卡的四个维度,对包头市地税局2018年纳税服务绩效评价体系进行重构,并通过层次分析法等科学方法计算结果,提出有利于纳税服务发展的意见建议。

Abstract: With the development of service-oriented government, as law-enforcement department, the local taxation bureau is also strengthening its efforts by promoting tax service quality, providing better tax business environment through enhancing tax service performance evaluation. Based on the four indexes of Balanced Score Card, the article rebuild the tax service performance evaluation system of Baotou local taxation bureau, calculates the results through scientific methods such as AHP, and puts forward suggestions for the development of tax service.

關键词:服务型政府;包头市地税局;纳税服务;绩效评价

Key words: service-oriented government;Baotou local taxation bureau;tax service;performance evaluation

中图分类号:F812.42 文献标识码:A 文章编号:1006-4311(2019)08-0041-04

1 服务型政府导向下的纳税服务绩效评价

服务型政府是一种新型的政府定位思想,它不同于传统对政府高高凌驾于统治地位的观念,将政府发挥自身职能、服务民众民生作为出发点,是政府治理结构随着社会发展而不断衍生的产物。在20世纪初的时候,作为这一思想的源头学者,来自法国的狄骥便提出了“主权概念己经为公共服务的观念取代” [1]的说法,对此类思潮的发展作出了预测,在后来的学术研究中,研究者不断丰富这一论断,形成了对服务型政府的最终界定。进入21世纪后,我国政府逐步开始注重朝着这一领域发力,2005年,在我国的《政府工作报告》中,对“努力建设服务型政府”这一概念首次进行了明确。2017年,习近平总书记在党的十九大报告中指出,要建设人民满意的服务型政府[2],对这一概念进一步进行了深化。

在服务型政府的推动下,建设服务型税务机关也成为了发展趋势。纳税服务作为税务部门与纳税人接触最为集中的地点,其服务质效显得尤为重要,因此,开展纳税服务绩效评价将显著推动这一过程的进展。运用这一理论进展可以有效的对纳税服务工作进行指导和评价,通过行之有效的纳税服务绩效评价体系推进对纳税人的服务水平[3]。而通过借助平衡计分卡的方法,可以更加科学、合理的对纳税服务绩效评价工作的评估,产生更加有益的效果,助推服务质效的提升[4]。

2 包头市地税局纳税服务绩效评价

1994年,伴随着全国的结构性税制改革,我国实行国地税机构分设,包头市地方税务局于1994年8月正式组建。截止2018年6月,有内设机构13个,事业单位2个,旗县区征管局9个,派出机构8个。全系统在职干部职工1557人,承担着全市5.07万户企业和6.7万户个体工商户的税收管理和全市个人所得税、企业所得税等15个地方税的征管及社会保险费、残疾人保障金等10项政府规费的征缴工作。

自成立以来,包头市地税局在自治区地税局和包头市委、政府的正确领导下,坚持以科学发展观统领税收工作全局,牢固树立经济税收观,以“收好税、带好队、服好务”为目标,紧紧围绕组织收入中心工作,积极推进依法治税,全面强化税费管理,不断优化纳税服务,大力加强队伍建设,促进了地税事业的全面进步。

按照国家税务总局的统一要求,包头市地税局自2014年起通过绩效考核管理开展绩效评价工作,到2018年包头市地税局共开展了五年的绩效考核,纳税服务作为包头市地税局面向纳税人的主要工作,也作为整体绩效考核指标的一部分基本仍然处于慢慢起步、逐步摸索、尚未成熟的阶段。2018年,包头市地税局纳税服务绩效考核指标如表1所示。

虽然2018年进行了国税地税征管体制改革工作,原包头市国税局、地税局改革合并为国家税务总局包头市税务局,但绩效评价工作依然延续之前的绩效考核指标,纳税服务工作的内涵仍然没有发生实质性的变化,整体工作直接由原指标进行延续过渡,因此,研究包头市地税局的纳税服务绩效考核指标对于包头市税务局未来做好纳税服务工作仍然具有同样的现实意义及指导意义。

3 以服务型政府理论为指导构建基于平衡计分卡体系的包头市地税局纳税服务绩效评价

包头市地税局作为国家机关,不同于企业,不以盈利为目的,而是以组织收入作为工作中心,以服务纳税人作为宗旨。因此在进行平衡计分卡的分析时应该因地制宜,对原有维度进行适当调整,变更为收入维度,纳税人维度,内部管理维度以及学习和成长维度。结合以上分析,以平衡计分卡为基础的包头市地税局纳税服务绩效评价指标体系就可以基本构建,如表2所示。

因为文章所构建的指标由总体战略目标延展而来,逐级分层进行扩散和落实,因此,在进行指标权重分配时,文章采取层次分析法。文章在研究过程中采用了问卷法,设计并开展问卷调查,调查的范围是包头市地税局10位分属于纳税服务、绩效考核、征管业务、办税大厅的不同层级的人员,组成问卷调查小组。采用德尔菲法,对同一维度之中的指标逐一进行比较,并请问卷小组成员根据1-9的数值进行相应打分,对收集到的问卷结果进行汇总,对所有问卷成员的指标权重均值进行计算后,将问卷再次分发,让问卷小组的成员比照均值对自己的打分进行重新衡量。这个过程进行多次循环之后,最终得到比较统一的结果,对最后的调查问卷进行汇总分析,计算各维度指标的权重。

一是四个维度的判断矩阵情况,测算一级指标相较于目标层的权重情况,如表3所示。

对矩阵进行归一化处理,得到特征向量W={0.5329,0.2729,0.1276,0.0666},最大特征值λmax=4.2012,一致性指标CI=0.0671,同时n=4,通过查表可得RI=0.89,所以一致性率CR=CI/RI=0.0671/0.89=0.0754<0.1,说明判断矩阵通过。

二是一级指标层权重测算和一致性检验情况,测算二级指标相较于一级指标的权重情况,同时为了保证数据逻辑一致,特进行指标权重的一致性检验,测算结果如表4-7所示。对各项表格进行汇总,可以得到包头市地税局纳税服务绩效评价权重测算表(表8)。

在指标赋分时,因其中的一些数据因为涉及到税务机关内部的信息,并不是完全对外公布的,一些指标信息在系统内部也不进行公布,所以会形成信息不是非常全面的局面,为了更好地推进研究,在计算的过程中,本文拟采取模糊综合评价法。

对包头市地税局绩效评价从高到低分为五个等级,即U={非常好,较好,一般,差,很差},按照一般绩效评价标准设定对应分值集{90,75,60,45,30},即M={90/非常好,75/较好,60/一般,45/差,30/很差},对四个维度的指标开展每一因素的评价,得到四个维度模糊评价矩阵和评价结果Za,把四个维度的模糊评价矩阵和绩效数据测算结果代入分数值计算,得到包头市地税局纳税服务绩效评价评估结果Z。

本文在研究过程中采集的数据指标依然由问卷法开展,调查的范围仍然是包头市地税局10位分属于纳税服务、绩效考核、征管业务、办税大厅的不同层级的人员,对包头市地税局2018年的绩效评价工作进行打分,以附录二为调查问卷,请其对各项内容评定等级给出U={非常好,较好,一般,差,很差}的评价,将问卷进行汇总,得到各评价指标对各评价等级的隶属度。2018年包头市地税局纳税服务绩效评价结果统计如表9所示。

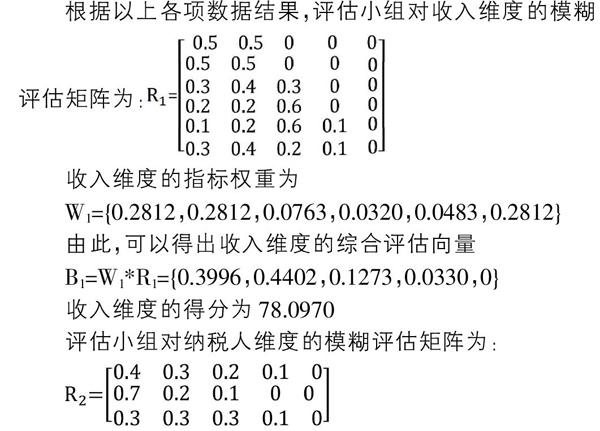

根据以上各项数据结果,评估小组对收入维度的模糊评估矩阵为:

将以上四个维度的综合评估向量作为目标层的评估矩阵,就可以对包头市地税局的纳税服务绩效评价的模糊评估矩阵为:

四个维度的指标权重为W=(W1,W2,W3,W4)={0.5329,0.2729,0.1276,0.0667}。由此,综合之后,就能得出包头市地税局2018年纳税服务绩效评价的模糊综合评价结果是:B=W*R={0.3828,0.3704,0.1846,0.0622}

對得出的综合评价结果开展归一化的计算,最后把意见集F中的分数集进行引入,可以最终计算出包头市地税局2018年的纳税服务绩效评价评估值:Z2018=B*MT={0.3828,0.3704,0.1846,0.0622}*{90,75,60,45,30}T=76.1069。因此,以平衡计分卡为基础的包头市地税局2018年纳税服务绩效评价综合评估得分为76.1069。

评价结果显示,包头市地税局纳税服务绩效评价指标并非如实际工作中采用表1进行考核所得到的100分那么完美,采用平衡计分卡后做出了相对公正的评价,取得了客观的分数,尤其是每一个维度的分数对于包头市地税局做好纳税服务绩效评价工作提供了有益的参考。

4 对完善包头市地税局纳税服务绩效评价的意见建议

一是强化收入质量。要从收入维度入手,不单单关注于组织收入的数量,不能以组织收入多少作为衡量收入工作的唯一标准,要从与组织收入相关的各个方面入手,降低税收成本,逐步压缩组织收入的税收成本,加大日常管理,提高管理水平,逐步提高组织收入工作的严谨度和契合度,减少税收风险,提高税收质量。同时,认真执行税收优惠政策,严格落实各项税收惠民举措,确保政策红利普及到每一个纳税人。二是提升纳税人满意度。开展全方位的第三方机构纳税人满意度测评,实现测评全覆盖。做好12366等纳税服务投诉的及时处理和案件化解,通过扎实的工单办结解决纳税人的办税堵点。同时强化对纳税信用等级的严格推进,确保A级纳税人享受全部便捷,D级纳税人接受全部惩罚,营造风清气正的纳税风气。三是优化内部管理。要从纳税人的角度出发,考虑纳税人的需求,减少申报次数、减并表证单书,大力推广网上缴税,推进电子税务局建设,积极进驻当地政务中心,实现一窗通办,尽最大努力优化税务部门的办税流程,逐步减轻纳税人的办税成本。四是提高人员素质。要树立以人为本的发展理念,开展税收业务知识的专业学习与专业考试,推进日常更新知识的操作培训,大力推进各类资格证书考试及学历提升教育,全力促进税收日常知识向税收科研成果的转化,全方位加强知识兴税。

参考文献:

[1][法]莱昂·狄骥著,郑戈译.公法的变迁[M].北京:中国法制出版社,2010:39.

[2]习近平.决胜全面建成小康社会 夺取新时代中国特色社会主义伟大胜利——在中国共产党第十九次全国代表大会上的报告[EB/OL].新华网,2017-10-18.

[3]金爱华,任益群,万里虹,浅论纳税服务绩效考核体系的深层发展[J].现代经济信息,2014(21):96.

[4]赵志忠,刘京娟,杨美莲,基于平衡计分卡的纳税服务绩效管理研究[J].税收经济研究2014,19(2):33-39.

猜你喜欢

人民论坛(2016年28期)2016-12-23

青春岁月(2016年20期)2016-12-21

东方教育(2016年3期)2016-12-14

现代教育技术(2016年4期)2016-12-01

人民论坛(2016年27期)2016-10-14

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

江苏卫生事业管理(2013年5期)2013-03-11

中国工程咨询(2011年10期)2011-02-16