会计舞弊风险指数构建和预警

2019-08-09 14:49李清马泽汉

中国管理信息化 2019年11期

李清 马泽汉

[摘 要] 以吉林省上市公司为例,构建了一个地区的公司舞弊风险指数并预警,旨在警示公司管理者避免信息披露违规、警示投资者和债权人避免误入舞弊陷阱、为监管者提供重点监管方向,为振兴吉林省和东北经济服务。

[关键词] 舞弊风险指数;阈值;风险预警

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 11. 014

[中图分类号] F239.1 [文献标识码] A [文章编号] 1673 - 0194(2019)11- 0031- 03

0 前 言

会计舞弊风险指数是刻画公司会计舞弊风险程度的累计得分值,具有反映舞弊风险大小精细化的优点。李清等(2016,2018)曾探讨了舞弊风险指数指标体系的选取、指标阈值的选取方法,并以制造业企业为例构建了该行业的舞弊风险指数并进行了预警。借鉴上述方法本文以吉林省上市公司为例,构建一个地区的公司舞弊风险指数并预警,旨在洁净资本市场环境警示公司管理者避免信息披露违规、警示投资者和债权人避免误入舞弊陷阱、为监管者提供重点监管方向,为振兴吉林省和东北经济服务。

1 舞弊指标体系构建

会计舞弊的主要手段是虚构经济业务和篡改报表数据,从而导致与资产负债表、利润表和现金流量表相关的财务比率失常,因此选取与舞弊手段相对应的财务指标和非财务指标作为舞弊指标体系来探测舞弊风险程度,共得到30个指标,包括应收账款周转指数、存货周转指数、资产质量指数、营业收入增长指数、现金流动负债比、盈余管理程度等连续型指标,以及报表间钩稽关系、审计意见等离散型指标(李清等,2016;黄世忠等,2004)。

2 舞弊指标阈值的确定

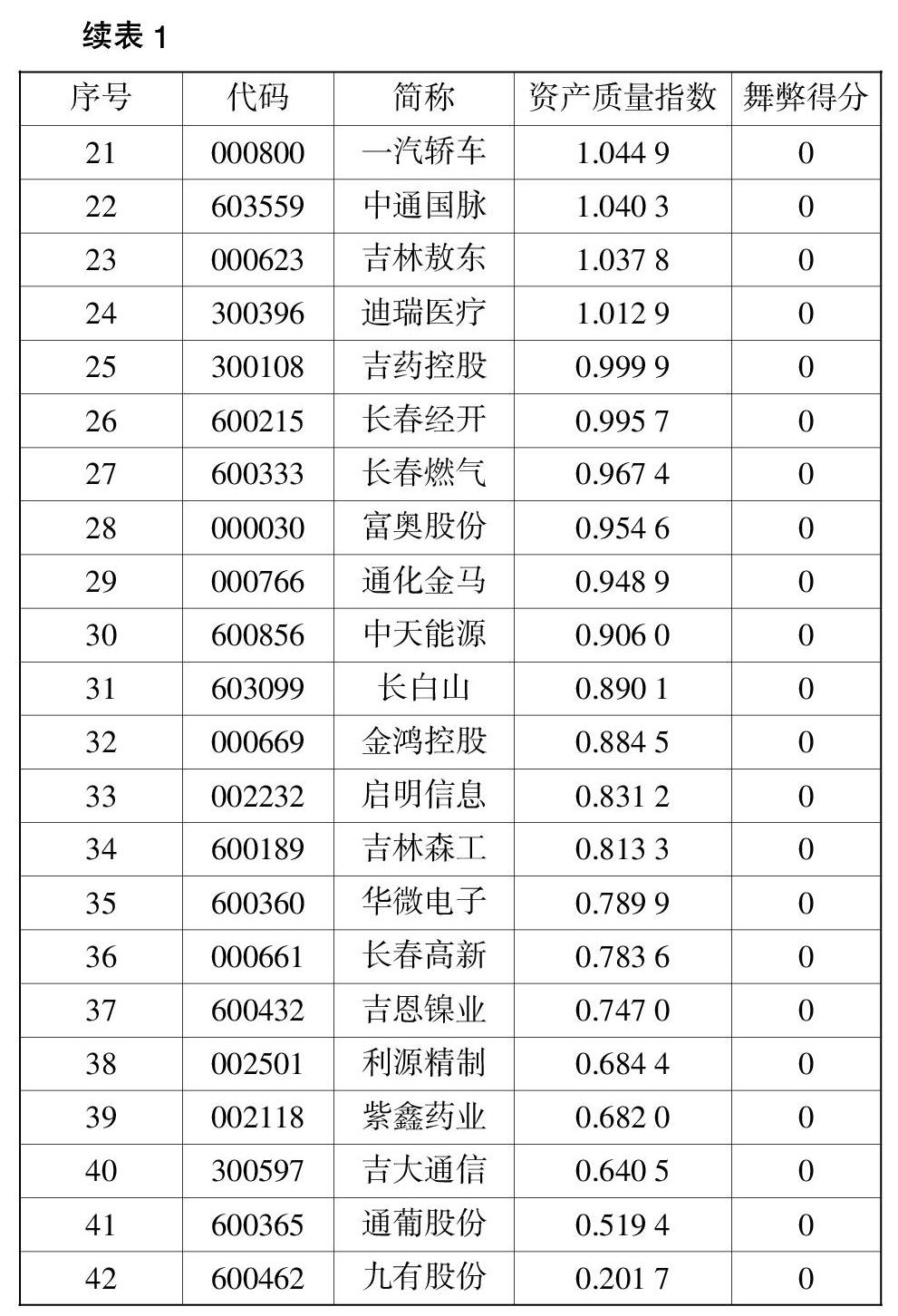

选定舞弊指标后需要确定一个门槛即阈值用以判别是否在该指标上存在舞弊行为,阈值的确定采用了多数原则法(胡乐群,2011),即认为四分之一的公司有舞弊行为而四分之三的公司为健康公司。例如,资产质量指数((1-(流动资产+固定资产净额)/总资产)t/(1-(流动资产+固定资产净额)/总资产)t-1)阈值的确定方法如下:把吉林省上市公司按照资产质量指数进行降序排列,将前25%(四舍五入)的公司即11家(42×25%=10.5≈11)公司视为有舞弊发生,其余视为健康公司,第11家公司的值定为舞弊阈值即1.255 3。

由于所选的连续型舞弊指标均为正向指标,数值小舞弊风险小、数值大舞弊风险高,因此将11家舞弊公司再划分,前三分之一(四舍五入)公司赋值3分,中间三分之一公司赋值2分,最后三分之一公司赋值1分,健康公司赋0分无舞弊。就资产质量指数指标而言,“*ST成城”的值最大,在该指标上舞弊风险最高。其他指标阈值确定及赋值方法相同,如表1所示。

3 会计舞弊风险指数构建

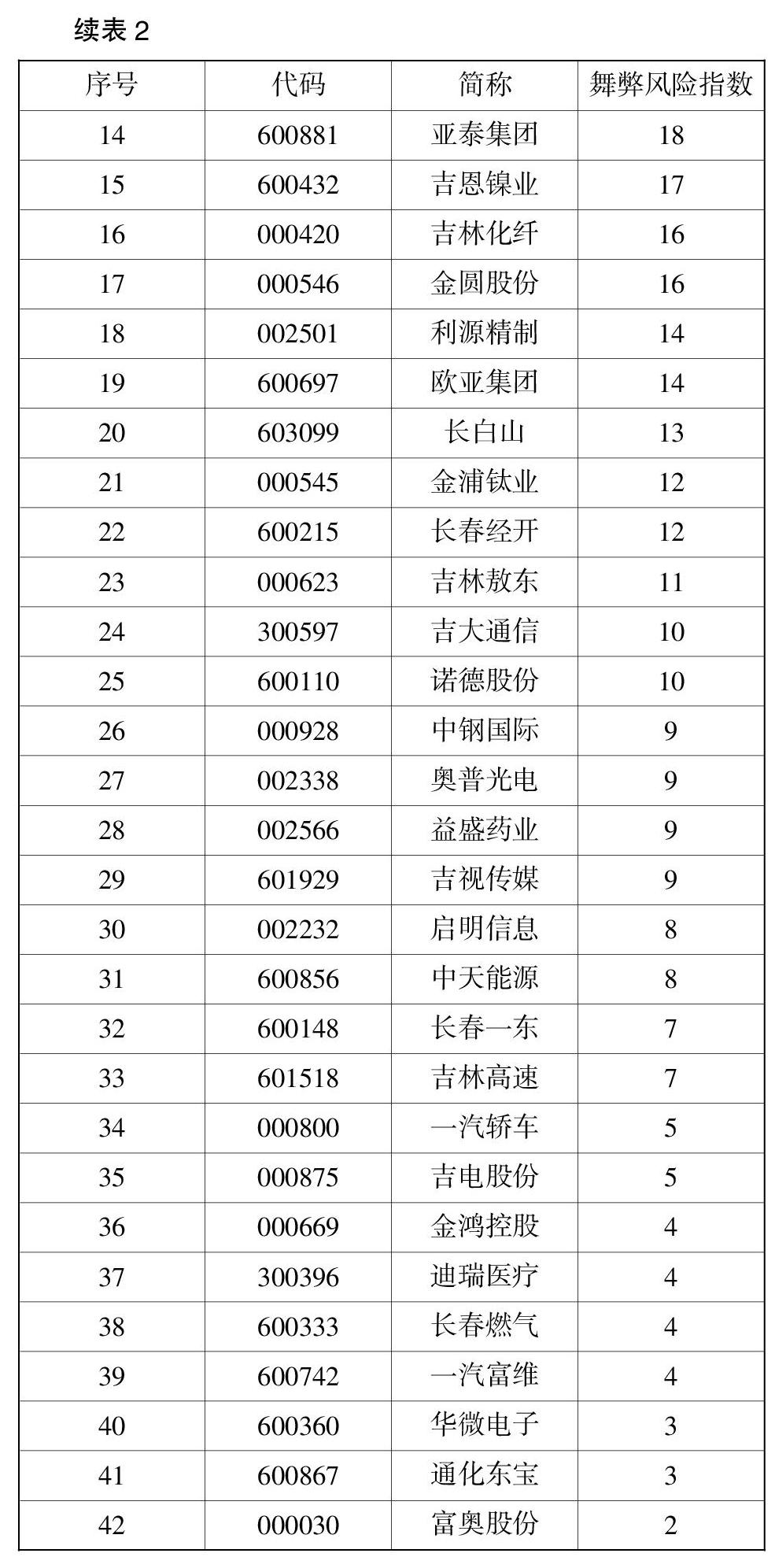

以吉林省42家上市公司为研究对象,使用其2017(t)、2016(t-1)、2015(t-2)年报数据为样本,计算了各个公司2017年的舞弊风险指数。具体计算过程如下:将每个公司30个指标的舞弊得分进行累加,即得到该公司的舞弊风险指数,如表2所示。

其中“融钰集团”舞弊风险指数最高为32分、2017年舞弊的风险最大。得3分的舞弊指标包括:其他应收款周转天数、资产质量、非主营业务收入占比、销售现金比率和现金流动负债比。得2分的舞弊指标包括:资产质量指数、营业收入增长指数、期间费用指数、第四季度收入比例、期间费用率、盈余和现金流量的差、经营性应计和应计盈余管理程度。得1分的舞弊指标是应收账款周转天数。

其次为“紫鑫药业”舞弊风险指数为29分、2017年舞弊风险也很大。得3分的舞弊指标包括:存货周转天数、盈余和现金流量的差、经营性应计、销售现金比率、现金流动负债比和应计盈余管理程度。得2分的舞弊指标包括:存货周转指数、应收账款周转天数、其他应收款周转天数和期间费用率。得1分的舞弊指标包括:存货变动指数、营业收入增长指数和第四季度收入比例。

“金冠股份”的舞弊风险指数也为29分、2017年舞弊风险也很大。得3分的舞弊指标包括:其他应收款周转指数、固定资产折旧指数、资产质量指数、营业收入增长指数、应收账款周转天数和其他应收款周转天数。得2分的舞弊指标包括:应收账款周转指数、其他应收款变动指数、资产质量、第四季度收入比例和应计盈余管理程度。得1分的指标是其他经营现金流量占比。

“通葡股份”的舞弊风险指数为28分、2017年舞弊风险也很大。得3分的舞弊指标包括:盈余和现金流量的差、经营性应计、销售现金比率、现金流动负债比、经营活动现金净流量连续两年为负、应计盈余管理程度和财务重述。得2分的舞弊指标包括:固定资产折旧指数、其他应收款周转天数。得1分的舞弊指标包括:其他应收款周转指数、其他应收款变动指数、其他经营现金流量占比。

相反地,“富奧股份”舞弊风险指数仅为2分、2017年舞弊风险很小,只在舞弊指标“非主营业务收入占比”上得2分。“通化东宝”舞弊风险指数仅为3分、2017年舞弊风险也很小,只在舞弊指标“存货周转天数”上得2分、在“期间费用率”上得1分。

4 会计舞弊风险预警

在网络、报纸等媒体上发布各公司的舞弊风险指数即可达到预警的目的,以警示投资者和债权人等利益相关者。本文以年报数据构建了舞弊风险指数,若以季报数据构建舞弊风险指数,则可以进行季度预警,更可增加预警的时效性。另外,每计算一次,其舞弊风险指数和排序将有较大变化。

主要参考文献

[1]李清,任朝阳. 上市公司会计舞弊风险指数构建及预警研究[J].西安交通大学学报:社会科学版,2016(1):36-44.

[2]李清,闫世刚. Logistic回归会计舞弊识别模型与会计舞弊指数比较研究[J].东北师大学报:哲学社会科学版,2018(4):176-182.

[3]黄世忠,黄京菁. 财务报表舞弊行为特征及预警信号综述[J].财会通讯,2004(12):4-9.

[4]胡乐群. 风险预警中指标阈值确定方法[J]. 金融电子化,2011(9): 43-45.

猜你喜欢

制造技术与机床(2019年9期)2019-09-10

西南交通大学学报(2018年6期)2018-12-18

河北遥感(2017年2期)2017-08-07

成长·读写月刊(2016年12期)2017-01-12

中国经贸(2016年19期)2016-12-12

商(2016年27期)2016-10-17

衡阳师范学院学报(2016年3期)2016-07-10

科技视界(2016年2期)2016-03-30

中国市场(2016年1期)2016-03-11

中国市场(2016年7期)2016-03-07