S速运公司战略成本管理绩效研究

2019-08-09 14:49冯琳

中国管理信息化 2019年11期

冯琳

[摘 要] 战略成本管理为当前企业的成本管理提供了新的思路,有利于促进企业竞争优势的形成。引入战略成本管理绩效评价,能够对企业的运行进行更加客观地评估,找出企业当前运营中存在的问题,并且帮助企业及时调整战略。文章运用平衡计分卡法为S速运公司建立绩效管理体系。

[关键词] 战略成本管理;绩效评价;平衡计分卡

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 11. 017

[中图分类号] F275.3 [文献标识码] A [文章编号] 1673 - 0194(2019)11- 0038- 04

1 研究背景

绩效评价是指运用一定的评价方法、量化指标及评价标准,客观地展现企业绩效目标的实现程度。战略成本管理的绩效评价可以采用标杆法和平衡计分卡法。由于S速运公司的商业模式并没有可以与之相比的标杆企业,因此本文采用平衡计分卡对S速运公司的战略成本管理绩效进行评价。平衡计分卡是从财务、客户、内部运营、学习与成长四个角度进行绩效的分析评价,将企业的经营目标以可计算、衡量的指标展现出来的一种新型绩效管理体系。

2 绩效指标设计

2.1 指标设计原则

战略绩效评价指标设计原则如表1所示。

2.2 指标设计内容

2.2.1 财务指标

为了衡量战略成本管理在S速运公司内的实施效果,财务维度是重中之重。由于是从战略的高度进行评价其成本管理的业绩,采用的财务指标就需要从企业全局考量。一般而言,财务维度的考量可以分为盈利能力、发展能力、财务风险三方面进行分析。本文构建绩效评价体系的目的在于评价其成本管理的效果,因此本文选取资产回报率、成本利润率、净资产收益率三个指标,分别用于衡量企业的资产、成本、净资产的盈利能力。其次在发展能力上,本文选取了资产增长率和收入增长率,并设置了成本占收入比来衡量企业的成本增长是否与收入增长相匹配,若波动较大,则企业的成本管理对企业的发展会产生较差的影响。最后本文选取资产负债率来衡量长期的偿债风险,现金比率衡量其短期偿债风险,资本累积率衡量其股东可能的财务风险。2.2.2 客户维度

有市场、有客户,企业才能够生存发展,因此对客户维度的绩效评价不仅仅是对客户,也是对企业在市场中的表现做评价,因此本文将S速运公司在客户维度的二级指标设计为客户满意和市场份额两方面。S速运公司的客户满意度主要是指企业的服务质量。服务满意度是对其快递物流及售后服务环节的肯定。其次,本文在市场份额的绩效评价体系中设置了快递物流市场占有率、客户保持率、客户获得率三个指标,分别用于衡量其现在的市场份额以及潜在的市场份额。

2.2.3 内部运营

从S速运公司的运营流程可以看出S速运公司的内部运营的核心环节就是物流的配送,对于快递物流企业来说,配送时间就是最重要的指标,配送时间的长短在一定程度上能够代表快递物流企业核心竞争力的强弱。交货率是快递物流企业内部流程终端的重要指标,这是其前部的所有努力的结果,同时,也是对员工工作效率的重要评价指标。在中国的快递市场上,单位快递成本低的企业具备很强的竞争力,能否降低企业的单位快递成本也是对内部流程评价的一个重要指标。因此,在内部运营的绩效评价体系中设置了设施交付准点率、设施交付达标率、送货准点率、送货达标率、单位快递成本、存货周转率六个指标。2.2.4 学习成长

学习成长对于快递物流企业具有较大的重要性,一旦停止学习,就会失去竞争力,因此可以将其学习成长指标分为两个二级指标,即技术创新和员工发展。技术创新在S速运公司中主要体现在机械化、网页维护及智能系统,因此设置了仓储机械化程度、网页安全性和智能研发投入率三个指标。而员工发展方面则设定了三个一般性指标,升职率、培训率及满意度。

3 指标权重赋值

评价指标设计完成后,需要对各级指标进行权重赋值。权重是用来衡量评价指标对上一级指标的影响程度的数值,一个指标的权数越大表示该指标对上级指标越重要。一般的赋值方法有两种:客观赋值法,主观赋值法。客观赋权法是指通过全行业的数据信息赋予权重,主要有: DEA 赋权法、主成分分析赋权法;而主观赋权法是指凭借经验及专家评价打分等方式确定指标的权重,主要有:德尔菲法(Delphi method)、层次分析法(AHP)等。由于快递物流行业的数据采集较为困難,因此本文选用层次分析法对各级指标进行权重赋值。

(1)选取判断矩阵(如表2所示)

在评价S速运公司的战略成本管理绩效时,内部经营较为重要,财务维度次之,再者是顾客指标,最后是学习成长维度。据判断矩阵标度值表,将一级指标,即四个维度的判断矩阵设置如下:

(2)计算得出其特征向量

(3)计算判断矩阵的最大特征值

(4)进行一致性检验

判断矩阵的一致性指标

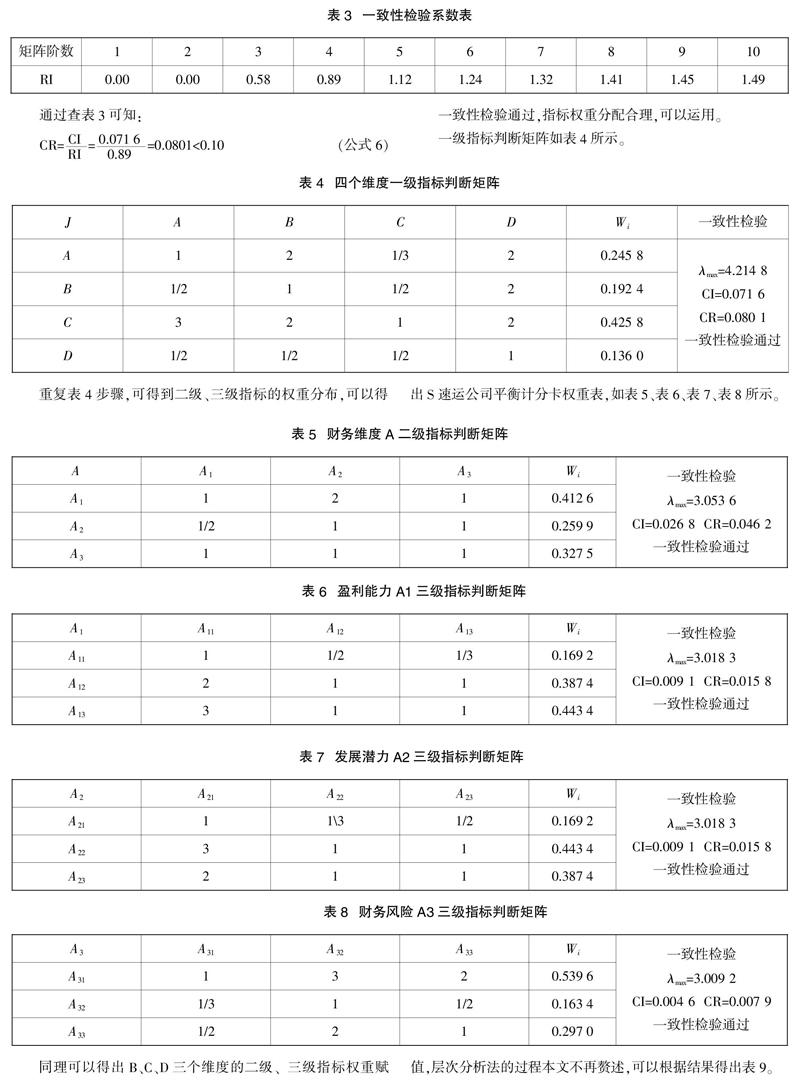

一致性检验系数如表3所示。

通过查表3可知:

一致性检验通过,指标权重分配合理,可以运用。

一级指标判断矩阵如表4所示。

重复表4步骤,可得到二级、三级指标的权重分布,可以得出S速运公司平衡计分卡权重表,如表5、表6、表7、表8所示。

同理可以得出B、C、D三个维度的二级、三级指标权重赋值,层次分析法的过程本文不再赘述,可以根据结果得出表9。

4 总 结

随着市场竞争日益激烈化,越来越多企业开始认识到战略成本管理的重要性。其中,学术界对战略成本管理绩效评价也表现出越来越浓厚的兴趣。对于企业来说,建立一套完整的战略成本管理绩效评价体系关乎企业长期发展,具有十分积极重要的意义。

主要参考文献

[1]杨雪梅,唐艺.战略成本动因分析在战略成本管理中的应用[J]. 财会月刊,2003(8):19-20.

[2]廖霁航.快递企业综合绩效评价研究[D].北京:北京交通大学, 2013.

[3]王丹.战略成本管理业绩评价的内涵浅析[J].会计之友,2008(2):24-25.

[4]侯代学,仇静.基于ABM和价值链分析法的战略成本管理模式分析[J].西安工程科技学院学报,2006(5):618-622,628.

猜你喜欢

经济研究导刊(2016年28期)2016-12-14

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年9期)2016-05-26

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2011年10期)2011-02-16