限制性股票股权激励的公允价值计量问题研究

2019-08-09 14:49邱君茹

中国管理信息化 2019年11期

邱君茹

[摘 要] 近年来,限制性股票成为使用最广泛的股权激励手段,然而我国并未对其会计处理包括其公允价值计量问题做出明确指导与规定,实务中存在多种处理方式。文章以2010年至2017年创业板上市公司为样本,探讨了限制性股票各公允价值计量方法的应用现状和发展趋势,分析了不同方法对公司经营成果的不同影响,对监管部门和企业提出了相关建议。

[关键词] 管理会计;人才培养;高质量;培养模式

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 11. 018

[中图分类号] F830 [文献标识码] A [文章编号] 1673 - 0194(2019)11- 0042- 02

0 前 言

在创业板股权激励方式已经以限制性股票为主的大环境下,对其具体如何进行会计处理却并无依据与定论。理论上,其适用于我国股份支付会计准则,即其授予日确定的公允价值会影响到进入利润表的股权激励成本,基本逻辑是,公允价值越大,股权激励成本越高,反之亦然。

目前限制性股票的会计处理规定允许了多种公允价值计量方式的存在,不同方法的不同逻辑性理论上会导致确定的激励成本不同。

1 限制性股票公允价值计量方式的相关规定

用于高管激励的限制性股票符合会计准则11号与22号中的定义,理论上在计量时可运用它们,根据准则,具体计量方式如下。

(1)存在活跃市场的金融工具:市场中的报价(有证据表明此价格并非公允价值的可以以其为基础进行调整);

(2)不存在活跃市场的金融工具:运用估值技术。

实务中,上述两种类别划分均有被采用,因此存在多种计量方式。

2 限制性股票各公允价值计量方式应用现状统计

本文针对2010至2017年创业板上市公司,确定了361个样本,手动搜集了相关股权激励方案,整理统计了限制性股票公允价值的计量方法并根据各类方法的逻辑性进行了分类,具体如表1所示。

尽管只有流动性折扣法中明确点出了流动性折扣,但本文认为期权定价法与折现法也暗含此概念,因在运用这两种方法进行计量时,锁定期长短与公允价值有联系,而流动性折扣理论中锁定期越长折扣便越大,二者理念相同。

因此,在上述统计基础上,除去最后一种后再次分类。

(1)考虑流动性折扣:217个,包括流动性折扣法、期权定价法与折现法;

(2)未考虑流动性折扣:56个,即市价法。

两类公允价值计量方式数量演变如图1所示。

由图1可见,考虑流动性折扣的方法使用越来越广泛,市价法的使用则相对受限。

3 限制性股票公允价值计量方式对企业经营成果的影响

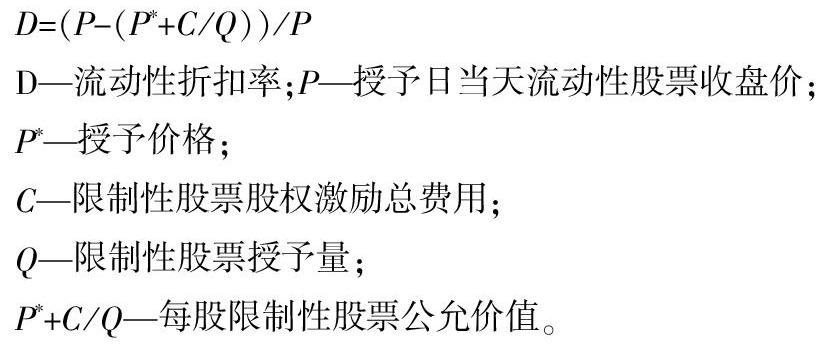

本文通过流动性折扣率来分析不同限制性股票公允价值计量方式对企业经营成果的影响。流动性有价值,投资者对流动性高的资产定价将高于流动性低的资产(章卫东,李德忠,2008)。流动性折价是由于股权的变现能力差,而对其价值所进行的折价(严绍兵,2007)。即因为缺乏流动性而导致的价值方面的减损。

与普通流通股相比,用于高管激励的限制性股票受条款限制在锁定期内无法出售。按照上述理论,显然其流动性受制,公允价值应小于相应流通股的市价,本文将此差额认定为流动性折扣,并将其与市价的比称之为流动性折扣率。这个比值越高代表流动性折扣越高,限制性股票的公允价值便越低,对企业的经营成果影响便越小,反之亦然。本文给出如下流动性折扣率计算公式:

计算后相关数据如表2所示。

说明:

(1)忽略信息缺失样本,同时原理上,“授予日市价-授予价格”与“市价”未考虑限制性因素带来的价值减损,因此其流动性折扣为零,在此处也不予探讨。至于方法“未来解锁时可获得收益的贴现-购股资金的机会成本”,由于所需信息缺失无法计算。即在讨论流动性折扣率时,本文集中于上表两类方法。

(2)背后逻辑相同的计量方法在具体实施中也存在差异,在运用公式时需根据具体情况调整,以保证除数为限制性股票相对于流动股因受限而引起的价值减损,被除数为股票市价。

授予价格的确定主要依赖于为授予对象让出的获利空间和考虑授予对象所承担的资金压力,并不依赖股票具体如何受限,因此本文认为所计算的价值减损应当排除授予价格的因素。所以將“授予日股票市价-授予价格-以BS模型计算的锁定成本”与“授予日股票市价-以BS模型计算的锁定成本”合为一类考虑。

如上表所示,采用“BS模型”的样本,在最大值、最小值、平均数方面均高于另一类,可初步推定,其余条件相同时,以前者计算的限制性股票公允价值将低于后者,即前者相较于后者给企业造成的成本压力会更小,这在一定程度上会影响企业在选择具体方法时所做的决定。

4 总结与建议

4.1 总结

根据上文,将股票限制性带来的流动性折扣考虑进限制性股票公允价值计量的方法越来越被广泛使用。具体地,将我国实务中不同限制性股票公允价值计量方式按其对企业经营成果的影响程度从小到大排序后得到:BS模型<公允价值=授予日市价-(授予价)-以BS模型计算的锁定成本<市价,越后,给企业带来的股权激励成本压力越大,企业或许会利用这一点来刻意选择计量方法来对经营成果进行修饰。

4.2 建议

对限制性股票公允价值计量方式规定的缺乏不仅导致了企业之间信息的不可比,也给了企业操纵利润修饰报表的可能性,监管部门应尽快弥补这一空白,加强监管,企业也应进行匹配合,具体建议如下:

(1)监管部门应结合我国实际情况出台合理的规定或给予企业详细的指导。要求企业对此进行详细的信息披露。

(2)企业应主动披露相关信息。尽量保证前后股权激励方案中计量方式的一致,以便加强信息可比性。

主要参考文献

[1]章卫东,李德忠.定向增发新股折扣率的影响因素及其与公司短期股价关系的实证研究——来自中国上市公司的经验证据[J]. 会计研究, 2008(9):75-82.

[2]严绍兵.流动性折价定量模型在企业价值评估中的应用[J].东北财经大学学报,2007(1):22-25.

猜你喜欢

职业(2016年10期)2016-10-20

启迪与智慧·教育版(2016年8期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08

成才之路(2016年25期)2016-10-08