三大扭转、六大回调和两大关系

2019-08-13 11:18成立

中国房地产·综合版 2019年4期

成立

摘要:2018年有效的政策调控下,商品住房价格只涨不跌、房地产高收益无风险、依靠房地产拉动经济三大过度乐观的预期被扭转,地价、房价、销售、库存等六大市场信号呈现理性回调态势。2019年在外部环境复杂严峻,经济面临下行压力的新形势下,建议在政策取向上应通过平衡好中央与地方在房地产调控上的方式和力度和房地产业发展与经济转型升级之间的关系来实现“稳楼市”。

关键词:房地产预期;房地产市场;产业转型;改革

中图分类号:F293_3

文献标识码:B

文章编号:1001-9138-( 2019)n4一0013—19

收稿日期:2019-02-16

2018年,在中央“房住不炒”和“住有所居”的政策基调下,地方严格贯彻“分类调控,因城施策”的调控精神,按照“坚决遏制房价上涨”的要求,运用多层次、差异化的调控手段精准遏制了房地产市场的投机行为,通过强执行、抓落实的市场监管有效规范了房地产市场的秩序,房地产市场过度乐观的预期得到有效扭转,地价、房价、销售、库存等市场信号均呈现理性回调态势,狗年的房地产市场虽然未能兴旺如昨,但整体保持了平稳增长。2019年在巾央坚定推进经济转型发展、加快房地产长效机制建设和稳地价、稳房价、稳预期的调控思路下,预计房地产调控的政策环境将与去年保持总体一致,房地产市场稳中有降是大概率事件,但须处理好中央与地方、房地产与产业转型之间的关系,实现经济的高质量稳定增长。

1 三大过度乐观的房地产市场预期得到有效扭转

1.1 商品住房价格只涨不跌的预期被扭转

过去尽管国家多次对房地产市场进行干预和调控,但一方面由于整体处于经济快速增长和城镇化的上升周期,而保障性住房供给不足,商品住房的价格上涨有强大的底部需求支撑;另一方面,对房地产的国民经济支柱定位和土地财政的利益博弈导致房地产调控政策多次反复摇摆,不仅没有起到引导商品住房价格理性增长的作用,反而强化了其“只涨不跌”的预期,并由此导致社会资金向房地产的高度集聚,政府与市场“两只手”则双双失灵。根据国家统汁局数据,从2000年到2017年,除2008年略有下跌外,商品住房的平均销售价格从1948元/平方米持续增长到7614元/平方米,18年间的平均增速高达7.55%。

从2016年9月新一轮房地产调控启动至今,本轮调控已持续了两年多。相较于过去一紧一松的潮汐式调控,本轮房地产调控以十九大所确立的“房住不炒”和“住有所居”为定位,回归住房的民生属性,强调调控政策的持续性和稳定性,长时间对房地产市场保持高压态势,并明确提出“构建房地产长效机制”,使得市场投机心理逐渐消减。地方政府在“坚决遏制房价上涨”的责任压力下不再阳奉阴违,因地制宜地出台了大范围、高密度、针对性的调控政策并有效遏制了商品住房消费需求的过度膨胀,多个热点城市商品住房的价格涨幅大幅回落,部分城市还出现了负增长,房价只涨不跌的预期得到有效扭转。以深圳为例,根据国家信息中心的数据,从2016年10月到2018年12月,除2018年7月有O.O9%的增长外,其余26个月均为负增长,深圳的商品住房的成交均价已经从61600元/平方米的高位跌至54060元/平方米,跌幅达到了12.24%。商品住房市场的泡沫正在行政强制调控下逐渐出清,并向价值规律回归。

1.2 房地产高收益无风险的预期被扭转

土地的稀缺性和不可再生性使得住房在长周期视角下具有抵御通货膨胀和保值增值的功能。但从短期视角来看,住房受多种冈素的影响其收益率并不一定为正。但我国由于“一次房改”过于强调住房的商品属性,历史惯性形成的看涨预期持续推高商品住房的价格,使得商品住房在相当短的时间内实现的价格增值远远高于实体经济,对市场流动性形成了虹吸效应,延缓了产业变革和经济转型的步伐。根据国家信息中心的数据,1998年北京的商品住房销售均价为4769元/平方米,2016年则为34117.09元/平方米,20年间价格涨幅高达615.39%。新一轮房地产调控启动后,中央通过坚决的去杠杆收紧流动性,抑制资产泡沫,在強监管和资金成本骤升的压力下,银行普遍大幅提高首付比例并上浮贷款利率10%-20%,购房成本明显提升。同时,严调控下看涨预期被打破,商品住房的价格趋于平稳,购房的收益空间进一步压缩,而资金占用的机会成本和区域分化的市场风险则进一步加大,由此扭转了房地产高收益无风险的预期,有利于社会资金向实体经济的回流。

1.3 依靠房地产拉动经济的预期被扭转

在改革开放初期,通过住房商品化的改革,释放内需潜力,带动相关产业发展,促进经济增长,房地产业逐渐成长为国民经济的支柱产业,并形成了房地产业拉动经济增长的思维惯性。尤其是2008年金融危机爆发后,在路径依赖下国家改调控为刺激,虽然在短时间内使中国经济走出了下行的危机,但却进一步强化了房地产拉动经济增长的预期。2015年中国进入经济新常态后,为了稳增长而推出的“去库存”政策没有充分考虑地方差异,导致库存去化后商品住房的价格持续攀升,不仅房地产调控再度功亏一篑,而且累积的金融风险不断扩大,迫使中央在2016年不得不从去库存转向去杠杆。在汲取了过去的经验后,十九大将房地产从经济板块移到了民生板块,经济政策着重强调“把发展经济的着力点放在实体经济上”,明确了未来经济“脱虚向实”的总方向。2018年受中美贸易冲突的影响,加上国内政策调整不够及时到位,整体经济明显承压,房地产的“夜壶论”再次甚嚣尘上。年底的中央经济工作会议在综合分析国内外形势后,以“六稳”和“逆周期调节”应对下行压力,并坚持继续深化供给侧结构性改革,明确提出要通过5G商用、人工智能、互联网等新型基础设施和科技创新扩大内需,驱动新经济发展,而没有重走过去依靠房地产和“铁公基”拉动经济增长的老路。房地产龙头企业也纷纷响应政策导向开拓新能源、机器人、物联网等新业务,表明房地产拉动经济的传统预期已被彻底扭转。

2 六大房地产市场信号呈现理性回调态势

从2018年房地产市场的交易数据来看,上半年,尽管受到去杠杆和调控政策的影响,但在市场看涨房价惯性预期和对政策宽松抱有幻想的共同作用下,整体仍有小幅增长。但在7月31日中央政治局会议提出“下决心解决好房地产市场问题,坚决遏制房价上涨”之后,市场对于房地产调控宽松的预期落空,再加上金几银十遇冷,开发商对未来市场预期转向谨慎,并逐渐减缓拿地和开发节奏,由此导致四季度房地产市场出现小幅回调态势。

2.1 土地价格增速回调

根据中国国土勘测规划院发布的2018年全国主要城市地价监测数据显示,四季度,全国主要监测城市城市综合、商服、住房、工业同比增速依次是6.17%、4.82%、8.55%、3.53%,较上一季度分别下降0.90、0.39、1.60、0.23个百分点。其中,住房增速仍明显快于其他用途,但放缓的幅度也相对较大。从季度变化来看,一季度各用途地价同比持续上升;二季度综合、工业地价同比持续上升,住房地价微幅下降,商服地价持平;三季度综合、商服、住房地价同比增速下降,工业略有上升一总的来看.2018年我国地价总体温和上涨,增速从3季度开始逐渐回调,其中住宅地价的回调幅度更为明显。如表l所示

2.2 土地出让金增速回调

从土地出让情况来看,根据国家统计局数据,2018年,房地产开发企业土地购置面积29142万平方米,同比增长14.2%,增幅回落1.6个百分点:地价和购置面积的增速双同调必然导致土地出让金的增幅收窄。根据财政部发布的2018年财政收支数据显示,2018年全国土地使用权出让收入65096亿元,同比增长25%.自2015年来连续三年正增长二但与2017年39%的增速相比,2018年的土地出让金增幅下跌了14个百分点?如图l、图2所示。

2.3 商品住房销售价格涨幅回调

根据罔家统计局对70个大中城市商品住房销售价格变动情况统计数据显示,2018年1-12月,在新建商品住房销售平均价格上,一线城市同比上涨0.5%,涨幅比上年同期回落9.6个百分点;二三线城市同比分别上涨7.6%和7.8%,其中二线城市涨幅比上年同期回落1.5个百分点.三线城市涨幅与上年同期相同。

在二手房销售平均价格上,一线城市同比上涨0.7%,涨幅比上年同期网落11.3个百分点;二三线城市同比分别上涨5.8%和5.9%,其中二线城币涨幅比上年同期同落2.1个百分点,三线城市涨幅比上年同期扩大0.5个百分点。总的来看,一线城市商品住房价格降幅明显,二线城市有所下降,三线城市基本持平,整体价格呈现增速回调态势一如表2所示。

2.4 商品房销售规模增速回调

根据同家统计局数据,2018年,商品房(包括商品住房、办公楼和商业营业用房)销售面积1 71 654万平方米,同比增长1.3%,比上年回落6.4个百分点:商品房销售额149973亿元,增长12.2%,,比上年回落1.5个百分点。从月度数据来看,2018年1-7月,商品房销售面积和销售额的增速总体处于持续上升区问,但从8月份之后就进入持续下行区间。商品房销售面积增速从8月份14.5%的高点持续跌落至11月的l2.1%,12月为12.2%,略有增长,8-12月的回调幅度为2_3个百分点;商品房销售额增速从7月份4.2%的高点持续下滑至l2月的1.3%,回调幅度达到2.9个百分点:如图3、图4所示。

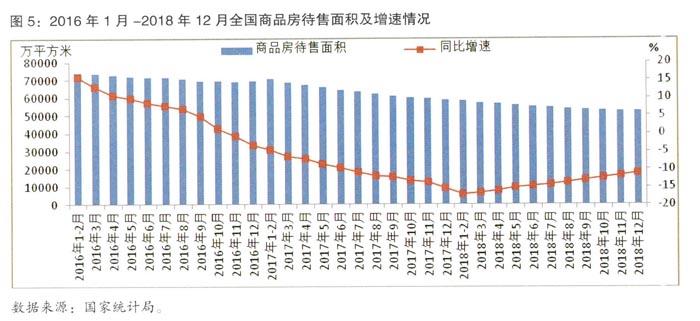

2.5 商品房库存规模持续回调

自201 5年中央经济工作会议确定去库存的工作任务后,从2016年到2018年,商品房库存规模连续三年同调。根据同家统计局数据,2016年末,商品房待售面积为69539万平方米,同比下降3.2%;2017年末,商品房待售面积为58923万平方米,同比下降15.3%;2018年末,商品房待售面积52414万平方米,同比下降11%。相比于2015年末高达71853万平方米的商品房待售面积,三年来共减少了1.94亿平方米的商品房库存,去库存效果显著。从2018年的月度数据来看,在经历了2016和2017两年大规模商品房去库存后,2018年商品房库存的月度同比降幅持续小幅收窄,但整体规模仍处于持续下降通道。如图5所示。

2.6 房地产开投资趋向回调

2018年房地产开发投资在规模和增速上都创下自2015年以来的新高。根据国家统计局数据,2018年1-12月,全国房地产开发投资120264亿元,同比增长9.5%,增速较上年提高2.5个百分点。但在住宅消费预期扭转和地价、房价和销售增长减缓的形势下,这种高位增长实际上不可持续。2018年四季度房地产开发投资增速已转为持续平稳下行,预计2019年房地产开发投资无论规模还是增速都将趋向回调态势。从月度数据来看,2018年1-7月,房地产开发投资增速基本保持在10%或以上,从8月开始,受中央政治局“坚决遏制房价上涨”的政策影响,房地产开发投资增速转入下行区间,由8月的10.1%持续下滑至12月的9.5%,涨幅收窄0.6个百分点,而且这一增速已低于年初的9.9%。如图6所示。

3 新形势下实现“稳楼市”要平衡好两大关系

3.1 要平衡好中央与地方在房地产调控上的方式和力度

过去的房地产调控是自上而下对住房需求“一刀切式”的行政控制,但在土地财政的利益诱惑下,中央政策在地方执行上往往大打折扣。本轮房地产调控采取了“分类调控、因城施策”的方针,并通过设置房价控制目标和落实主体责任对地方政府加以约束,三大预期扭转和六大市场信号回调证明了这一调控方式的显著成效。但在土地制度和住房制度改革滞后、房地产市场结构失衡、保障性住房供给长期不足等深层次矛盾并未取得改革突破的情况下,长时间高压式行政调控对市场机制造成的扭曲和破坏有从量变向质变转化的风险。建议中央在保持宏观调控政策环境总体稳定的前提下,一是改革优化房地产税体系而非简单加征房产税,通过财税制度改革替换土地财政;二是加快租赁住房市场供应体系和保障性住房政府供应体系的建设,平衡住房消费的时序、空间和结构需求;三是加快收入分配制度改革,努力提高城镇居民收入,缩小房价收入比;四是稳慎推进城乡一体化的土地制度改革。对于地方的因城施策,建议能否由中央出台相应的指导文件,地方根据本地的经济发展水平和居民收入水平科学测算并制定合理的房价调控区间,上报批准后向社会定期公布,避免因预期不稳出现市场的大幅波动。

3.2 要平衡好房地产业发展与经济转型升级之间的关系

在外部环境复杂严峻,经济面临下行压力的新形势下,房地产业与经济转型升级需要处理三个方面的关系:第一,发展实体经济和高科技产业需要长期大规模的资本投入,而高增长、高房价的房地产必然会形成对社会资本的虹吸效应。所以巩固当前的调控成果,逐步降低房地产业的发展速度和收益率,同时对实体经济减税降费,降低运营成本,提高收益,促进资金向实体经济回流,就是必然之举。第二,房地产业综合性强、产业关联度大、资金和劳动力密集,经过二十年的快速发展已经成为国民经济的重要组成部分。未來随着新型城镇化和户籍制度改革的持续推进,房地产业在满足农民市民化的居住需求和城市居民向品质生活的住房消费升级需求满足上仍将起到重要作用。第三,“把发展经济的着力点放在实体经济上”并不意味着要舍弃房地产业,而是在保持房地产的平稳发展的同时积极培育新的经济增长点,形成新动能,降低经济对房地产业的依赖度,实现高质量的稳定增长。

参考文献:

1.中央经济工作会议举行习近平李克强作重要讲话[EB/OL].http://www.gov.r n/xinwe n/2018 -1 2/2l/content_5350934.htm.

2.盛松成:扭转房价只涨不跌的预期正当其时[ EB/OL].http://finance.sina.com.e n/zl/ban k/2018-1 0-31/zl-ihnfikve 764991 3.shtml.

3.娄文龙张娟周海欣.多重逻辑下的房地产宏观调控困境研究.河南社会科学.2018.12

4.丁如曦倪鹏飞.房地产市场调控优化及深化改革:目标原则与路径找寻.改革.2018.10

猜你喜欢

金桥(2019年10期)2019-08-13

领导决策信息(2017年9期)2017-05-04

中国经贸(2016年20期)2016-12-20

北京教育·高教版(2016年6期)2016-06-30

传记文学(2014年8期)2014-03-11