唐山市自然资源资产负债表表式结构及实物量核算研究

2019-08-16 09:13边晶莹赵奎涛

中国矿业 2019年8期

边晶莹,赵奎涛,沈 镭,王 福,崔 彬

(1.中国地质大学(北京)地球科学与资源学院,北京 100083; 2.《中国矿业》杂志社有限公司,北京 100029; 3.中国自然资源学会,北京 100101; 4.中国地质调查局天津地质调查研究中心,天津 300170)

1 我国自然资源资产负债表的研究现状

党的十八大明确提出将在我国实行自然资源资产负债表的编制,并将其作为摸清我国自然资源家底、考核离任干部政绩的新手段。我国是世界上第一个明确提出编制自然资源资产负债表的国家,并首先开始进行编制工作的研究,国外只对自然资源产权、分类、核算等领域进行了分析[1]。目前我国对自然资源资产负债表的研究已经经历了“摸着石头过河”的探索阶段,学术界对负债表的构成要素、核算方法和表式结构达成了初步共识[2],并进入了对关键科学问题和核算技术深入剖析的新阶段。

我国提出编制自然资源资产负债表的构想后,很快受到各个领域专家学者的关注,仅仅三年时间,分别有自然资源学、会计学、统计学等多个领域的专家从不同视角对自然资源资产负债表编制进行研究,对负债表编制理论基础、构成要素、核算方法、表式结构、实践研究等方面反复推敲、讨论[3],共发表学术论文230余篇。

相对于国外的国民账户体系(system of national accounts,SNA)和综合环境与经济核算体系(system of integrated environmental and economic accounting,SEEA)这些经过深入透彻的理论研究和实践检验的核算体系来说,对于自然资源资产负债表的理论基础研究,我国仍处于起步阶段,理论基础和方法体系并不完善。自然资源资产负债表编制技术体系的基本框架已经形成,但理论研究仍然存在争议,对于负债的界定和核算、资产与负债实物量如何转化为价值量等一系列关键问题的方法论研究将成为今后研究的重点[4]。

2 自然资源资产负债表的表式结构研究

2.1 自然资源资产负债表的构成

目前,对于自然资源资产负债表的构成要素基本达成一致。专家学者认为,自然资源资产负债表与目前会计学中采用的资产负债表运用的结构相似,资产类账户和负债类、权益类账户分别位于报表的左右两侧[5]。自然资源资产负债表是将会计学资产负债表作为理论基础,以“自然资源资产=自然资源负债+自然资源净资产”为核心,以“期初存量+本期增加量=本期减少量+期末存量”为动态理论依据,这样可以清晰地从报表中看到自然资源资产一定期年内的变化。

在编制自然资源资产负债表时,需要以调查研究区的自然资源为核算对象,结合研究区的自然资源赋存情况,自然资源的种类、产权、数据统计等,选择和确定自然资源资产负债表的核算对象。目前,我国正在完善自然资源产权制度,这将会对自然资源资产负债表的编制工作提供极大的帮助。我国各相关部门正在全国范围内对土地、森林、水、海洋、矿产资源等自然资源进行确权登记工作,除此之外国家还颁布并修订了有关资源分类标准及权属界定的相关法律制度[6]。因此,本文将土地、水、矿产等最基本的资源类型作为核算的研究对象。

2.2 自然资源资产负债表表式结构

自然资源资产负债表的编制在表式结构、自然资源资产和负债的核定以及核算方法等方面是在国家资产负债表的基础上结合自然资源特点、研究区资源赋存情况等条件进行深入探究。不过自然资源资产负债表不同于其他负债表的地方在于我国自然资源的所有者是国家或集体,目前我国的法律并没有明确自然资源产权的主体代表,即我国国土空间内的自然资源所有权尚不清楚。因此,不少专家学者便参照国家资产负债表的表现形式,将“自然资源资产”“自然资源负债”“自然资源资产负债差额”列为主列的三个主项。

目前,自然资源资产负债的表式结构研究仍是我国学术领域研究的热点问题,有学者根据联合国SNA和SEEA核算体系中运用的表式结构来设计自然资源资产负债表的表式结构,以SNA2008、SEEA2012的原则和思路,否认自然资源负债,认为应存在的是自然资源资产平衡表[7]。但是大部分专家还是以“自然资源资产=自然资源负债+自然资源净资产”的恒等式为依据研究自然资源资产负债表的结构,认可自然资源负债的存在。如胡文龙等[8]以SEEA中资产负债表结构作为理论基础,编制自然资源资产负债表理论的结构框架,展示出自然资源资产、负债和净资产的初期与末期实物量和价值量的存量情况;封志明等[9]在自然资源资产负债表的实践编制中,借鉴SNA和SEEA中资产负债表的表式结构,对自然资源资产负债表的报表体系进行深入研究,并且在实践中进行应用,在编制承德市和湖州市自然资源资产负债表时,把承德市的土地资源、水资源、森林资源和矿产资源以及生态环境的资产与负债情况通过1张主表、4张分类表、2张扩展表和47张辅助表完全表达出来。

若想统一自然资源资产负债表的表式结构和框架,急需解决的问题是对自然资源负债定义的统一,只有解决了这个问题,才能更好地对自然资源资产负债表的表式结构进行研究。目前,不同领域的学者提出了多种自然资源资产负债表表式结构的编制思路及框架,但应用于实践中都存在或多或少的问题,这些思路和框架能否把我国家底摸清、能否对领导考核管理有帮助还有待实践去验证。

3 唐山市自然资源资产负债表实物量核算及表式结构研究

唐山市作为京津冀城市群东北部的中心城市,是京津冀协同发展的重要枢纽,地处华北与东北通道的咽喉要地,自然资源种类齐全、交通便利。在国家提出资源型城市转型的政策后,唐山市政府对资源环境整改、海岸带资源修复以及生态保护等十分重视。但由于目前正处于工业城市向环保型城市转型的关键阶段,唐山市政府对于自然资源类型、自然资源的家底摸查、自然资源的破坏情况等细节问题仍不是十分清晰。因此编制唐山市自然资源资产负债表十分必要。

通过对我国自然资源资产负债表基础理论和实践研究现状的分析,结合唐山市自然资源概况、经济发展情况,对唐山市自然资源资产负债表的表式结构做初步设计。参考封志明团队研究的自然资源资产负债表的表式结构,初步设计了唐山市自然资源资产负债表的表式结构,研究期为2010~2016年。

3.1 唐山市自然资源资产

通过对自然资源资产负债表的研究,结合唐山市自然资源赋存情况,将土地资源、水资源、矿产资源、海洋资源作为唐山市自然资源资产的核算对象。根据自然资源的分类标准和唐山市自然资源的赋存条件,在各类核算资产下设置了其他核算明细科目。获取数据均来自于《唐山市年鉴》《唐山市统计年鉴》等相关资料。

3.1.1 土地资源资产

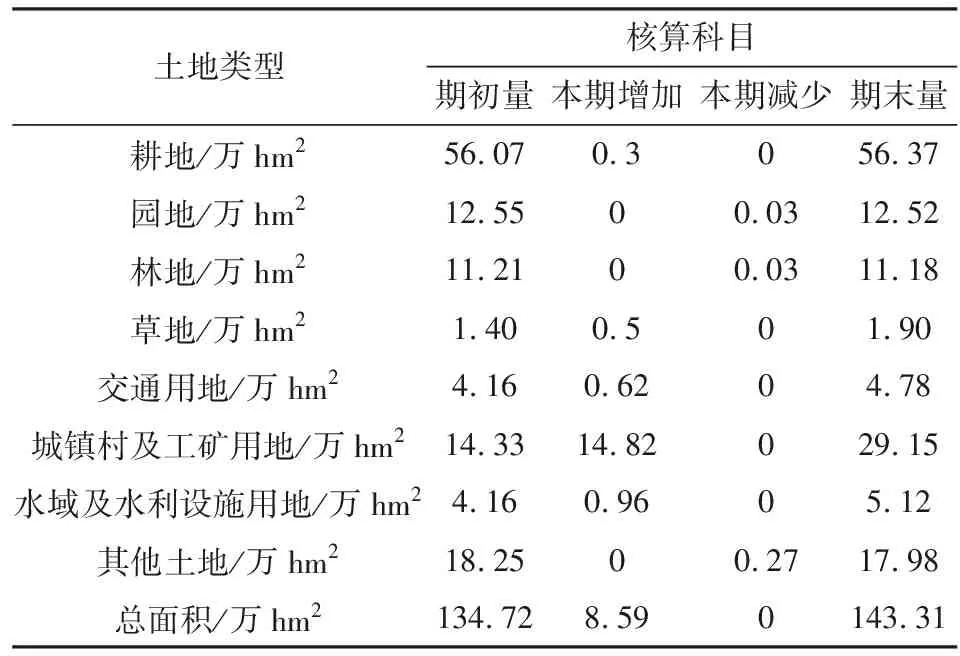

2016年唐山市土地面积143.31万hm2,其中,农用地面积92.51万hm2,占全市土地面积的64%,未利用土地面积17.98万hm2,占全市土地面积的12.5%。土地资源资产实物量核算表见表1[10]。

3.1.2 水资源资产

唐山市地处渤海湾中心地带,东临滦河,南靠渤海,北依燕山,特殊的地理环境造就了唐山市水资源的优越条件。随着工农业生产的发展,水成为发展国民经济的重要条件。2016年,唐山市降水量为546.5 mm,地表水资源量11.37亿m3,地下水资源量12.82亿m3[10]。水资源资产的详细科目为水资源总量、地表水资源和地下水资源。水资源资产实物量核算表见表2。

3.1.3 矿产资源资产

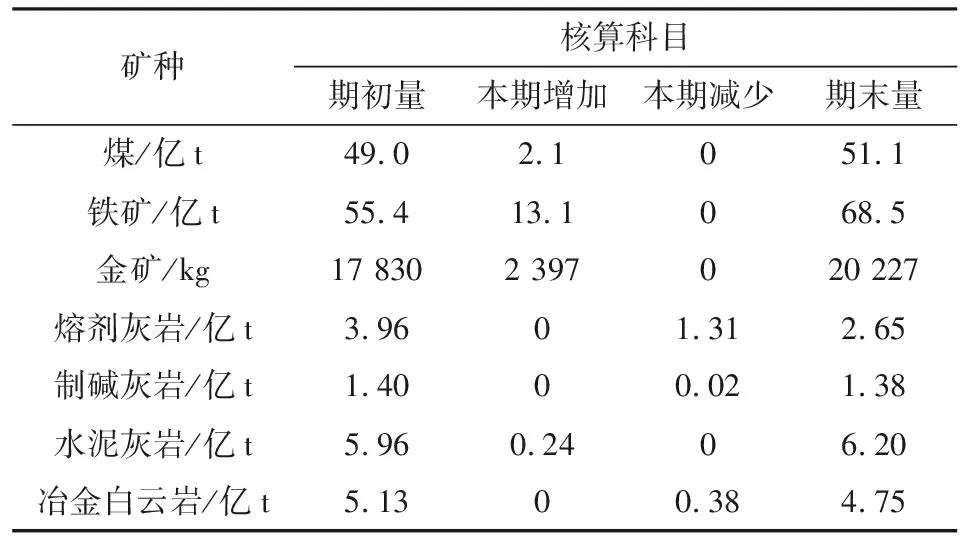

唐山市矿产资源品种非常齐全,已发现并探明储量的矿藏有50余种,主要矿种有煤、铁、金、石灰岩、冶金用白云岩、石油、天然气等。截至2016年,煤炭保有资源储量为51.1亿t(已利用40.3亿t);铁矿68.5亿t(已利用26.2亿t);金矿2.02万kg(已利用4 264 kg);水泥用灰岩6.20亿t(已利用6.05亿t);冶金用白云岩4.75亿t(已利用4.47亿t)[10]。矿产资源资产实物量核算表见表3。

表1 唐山市土地资源实物量核算表Table 1 Land resources physical quantity accountingtable of Tangshan city

表2 唐山市水资源资产实物量核算表Table 2 Water resources physical quantity accountingtable of Tangshan city

表3 唐山市矿产资源实物量核算表Table 3 Mineral resources physical quantity accountingtable of Tangshan city

3.1.4 海洋资源资产

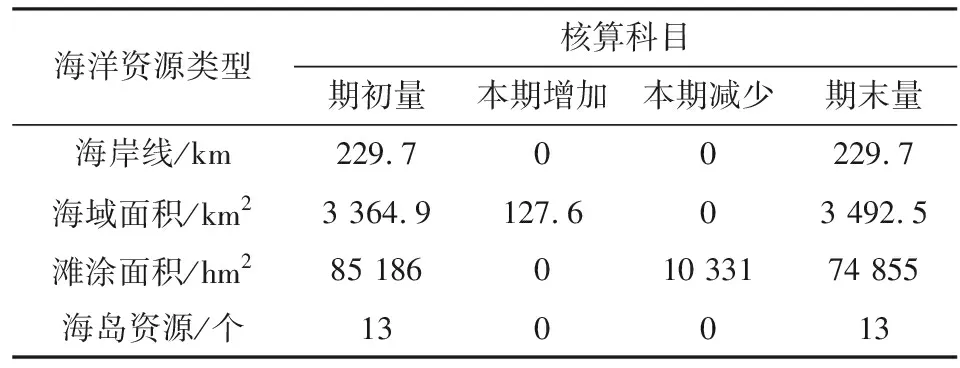

2016年,唐山市管辖海域面积3 492.5 km2,大陆海岸线东起滦河口与秦皇岛市相邻,西至洒金坨插网铺与天津市接壤,全长229.7 km。唐山市海洋资源资产主要包括海岸线、海域面积、滩涂面积、海岛资源[10]。海洋资源资产实物量核算表见表4。

3.2 唐山市自然资源负债

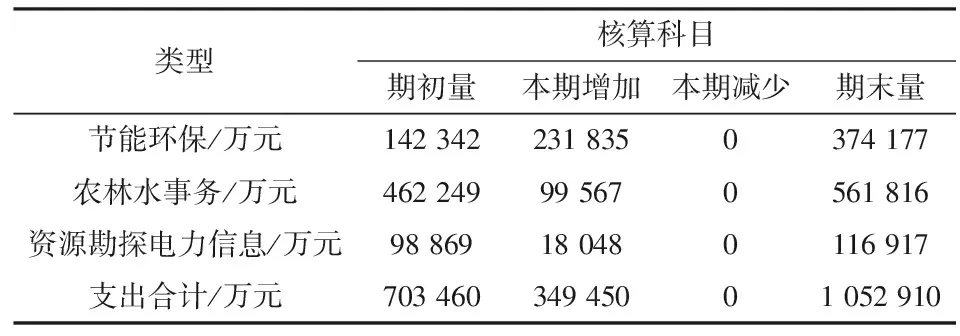

根据《唐山市统计年鉴》提供的数据支撑,唐山市自然资源的负债主要是由节能环保、农林水事务和资源勘探电力信息等构成,这些财政支出主要与自然资源整治、恢复支出相关。政府的这笔开销就是唐山市政府为治理、维护、修复自然资源付出的经济代价也就是自然资源负债,唐山市与之相关的财政预算支出见表5。

表4 唐山市海洋资源实物量核算表Table 4 Ocean resources physical quantity accountingtable of Tangshan city

表5 唐山市修复自然资源所用财政支出Table 5 Financial expenditure for restoring naturalresources in Tangshan city

除了节能环保、农林水事务、资源勘探电力信息费用的支出是唐山市的自然资源负债之外,还包括一些无法用财政支出修复的生态破坏,因此对于唐山市自然资源负债的核算对象仍需进一步研究和落实,但不影响自然资源负债的表式结构。

3.3 唐山市自然资源资产负债表

针对唐山市自然资源资产的价值核算方法和核算手段还存在难度,但对唐山市自然资源资产负债表的表式结构已经基本明确。根据我国《编制自然资源资产负债表试点方案》中的编制说明,以“自然资源资产=自然资源负债+自然资源净资产”为核心,遵循“期初存量+本期增加量=本期减少量+期末存量”的恒等式,结合封志明团队对承德市和湖州市自然资源资产负债表的编制情况,设计了唐山市自然资源资产负债表总表的表式结构(表6),以期用最直观的价值化表达形式将唐山市2010~2016年自然资源存量和流量的变化情况列出,摸清唐山市自然资源家底。

表6 唐山市自然资源资产负债表总表基本框架Table 6 Basic framework of natural resources balancesheet in Tangshan city

4 问题与不足

4.1 自然资源数据获取难度大

数据收集是自然资源资产负债表的编制基础。目前的自然资源资产负债表编制都需要根据数据可获得性来界定自然资源的核算对象,而不是根据自然资源的赋存来界定核算对象[11]。除此之外,大城市的数据相对容易获取,偏远地区往往无法完整地获取有效数据资料,更不用说有效利用这些数据。而且需要核算对象涉及到的内容复杂,涉及到的部门众多,仅仅收集土地资源的数据就要到多个部门调研,衔接难度大,部分资料缺失严重[12]。

4.2 自然资源负债的认定不明确

对于自然资源负债的判定,是目前自然资源资产负债表编制研究中的最大难题,同时也是自然资源资产负债表编制争论的焦点。自然资源的负债被认定为由于核算主体以往的经营活动、意外事故或预期可能发生的事项导致自然资源的净损失及其对环境、生态造成的影响,包括资源过度消耗、环境损害与生态破坏[13]。但是人类生存发展过程中,自然资源是最基本的需求,对环境的破坏也是无法避免的。因此,对于资源过度消耗中这个度到底是什么,环境和生态遭到破坏后进行资源恢复和治理所付出的代价达到多少算作负债,对于自然资源负债这个概念的定义和准确度量是当下迫切需要解决的重要问题。

4.3 自然资源核算价值化的标准不统一

自然资源资产负债表的实物量核算是对收集到的数据整理、分析,下一步就是对实物量数据进行价值量转化,需要对实物量进行特征分析、价值量转化进行方法的选取、价值量转化体系的统一。对于不同核算体系、不同自然资源、不同核算手段等都存在差异,唐山市自然资源资产负债表的编制以先实物量后价值量、实物量为主的原则编制[14],在对资产和负债进行价值量核算时分别采用了自然资源核算中的市场法、代替法、成本法、影子价格法等,但是不同核算方法和手段计算出来的数值大相径庭。而且自然资源的价值化核算也要结合经济社会发展的现实条件。目前我国对自然资源实物量到价值量转化还没有一个成熟的体系支撑,这对自然资源资产负债表的编制精度和进度影响很大,是目前急需解决的问题。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北环境工程学院学报(2021年1期)2021-03-19

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23