从财务报表来看东阿阿胶的竞争力

2019-08-21 03:15徐锐

商情 2019年39期

徐锐

【摘要】在中医药行业有东邪、西毒、北丐之称的片仔癀、云南白药、东阿阿胶,凭借品牌价值在中医药行业名列前茅。云南白药的产品包括药品、健康产品、中药资源和医药商业板块;片仔癀主推片仔癀系列药品以及医药商业,但东阿阿胶的整体毛利率远高于二者。为了找出其中的原因,从财务报表的角度分析东阿阿胶的竞争力,本文将三家公司进行了对比分析。

【关键词】资产竞争力;上下游关系管理;核心净利润

一、资产及负债结构

(一)资产流动性

东阿阿胶是一个资产流动性较强的企业,2017年资产合计123.76亿元,流动资产占比77.89%,其中货币资金17.25亿元,占流动资产的比例17.89%;其他流动资产30.25亿元,主要为购买的短期银行理财产品,占流动资产的比例为31.38%;应收款项净额合计12.24亿元,占流动资产的比例为12.70%。可迅速变现的资产接近资产总额的50%,流动性强。由于驴皮的供应量受到严重限制,无法大规模扩大生产规模,富余的资金多用来进行投资。

(二)经营资产与投资资产结构

典型的经营资产包括货币资金、债权(应收账款和应收票据等)、存货、固定资产和无形资产等。投资资产主要包括各项金融资产和长期股权投资等,还反映在以提供经营性资金方式对子公司投资的其他应收款项目上。2017年,东阿阿胶资产合计122.54亿元,其中经营资产78.21亿元,占比63.82%,投资资产44.33亿元,占比36.18%,经营资产占据主导地位,这与其单焦点多品牌的战略相关。正是由于东阿阿胶围绕阿胶产品打造核心竞争力,使得公司的阿胶产品在技术、市场地位、高毛利率以及产品的盈利能力等方面的竞争优势十分明显。2017年公司的存货净额36.70亿元,占经营资产的比例超过40%。

东阿阿胶存货的账面价值呈现出逐年上升的趋势,在2016年和2017年出大幅上升。这是因为近几年驴皮的价格不断攀升,为了应对未来驴皮供不应求,公司大量购买原材料驴皮。但公司库存商品的账面价值较为稳定,说明公司的产量与销售情况较为同步。

但东阿阿胶的存货周转率总体呈现下降趋势,在2013年高达3.08,此后保持缓慢下降的趋势,2017年下降至0.78左右,低于云南白药和片仔癀。虽然阿胶产品主要面向高端人群,他们对价格的变化不太敏感,提价并未带来销量大幅度下降,但存货周转率也有恶化,既有公司大量储存原材料和在产品增加的因素,也有主要产品逐年提价导致渠道库存积压。

二、以存货为核心的上下游关系管理

(一)购货付款安排

下面基于东阿阿胶各年的报表进行分析。且公司每年采购的固定资产、无形资产的金额较小,应付款项基本上能够反映存货采购的变动情况。

2013年时,主要以预付款项采购。之后,应付款项的比例迅速攀升,逐渐从提前支付转变为收货后支付,说明在与供应商的上游关系中占据着主导地位。同时,硬兑付的应付票据类负债虽然有所增加,但比例和金额远远小于应付账款。将应付票据计入应付账款中后,总体来看,三家公司的应付账款周转率较为接近,对供应商的议价能力基本持平。

根据《中国畜牧业统计年鉴》,最近20年间,中国的驴存栏量逐年下滑,到2013年,全国驴存栏量仅为603万头,比1991年的1120万头少了500多万头。驴皮供应的迅速减少,导致公司对供应商的议价能力减弱,在2013年充分体现出来。从2014年起,东阿阿胶开始建立自己的养殖基地,拓宽购买渠道,从2014年起,应付账款周转率明显下降。

(二)销售回款安排

从债权的回款情况来看,除2014年以外,预收款项总体在下降,应收项目合计都在快速增加,公司赊销规模在不断增加。再看债权的结构变化,随着东阿阿胶不断的提价,质量较高的应收票据的比例在下降,但是在2017年,大幅度提升,比例超过50%,公司开始注重对应收债权的管理,年末债权主要是质量较高的应收票据,整体回收情况是比较乐观的。

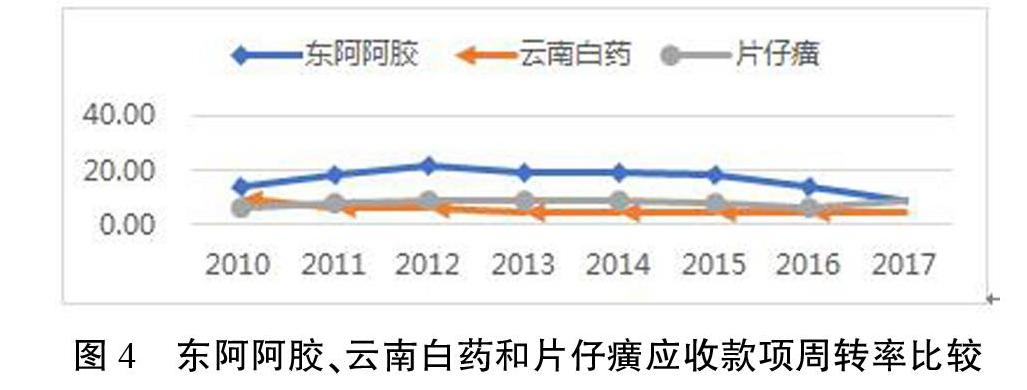

把应收票据计入到应收账款后,计算出的三家公司的应收账款周转率如图所示。东阿阿胶的应收账款周转率一直高于其他两家公司,总体来说对经销商的控制能力较强,在经销商中的信誉相对较好。但应收账款周转率呈现下降趋势,2016年和2017年的下降趋势明显。这应该是由于产品不断提价导致销售下滑,经销商的销售热情受到打击,回款意愿降低。

三、经营效益与利润质量

企业利润的关键是核心利润,这可以用来分析企业的纯经营活动带来的利润,核心利润=毛利—销售费用—管理费用—财务费用—营业税金及附加。

(一)营业收入的质量

从总量上来看,东阿阿胶营业收入一直保持着较高速度的增长。自2013年以来,营业收入保持在40亿以上,2017年达到了73.7亿,较2012年在5年内实现了营业收入翻倍。从营业收入的构成来看,阿胶系列产品是公司的最重要收入。2017年阿胶系列产品62.9亿元,同比增长17.1%,占公司营业收入的85.31%。

(二)毛利质量

从毛利率来看,2010年—2017年东阿阿胶的平均毛利率高达65.06%,阿胶系列毛利率高于平均毛利率。从行业来看,云南白药的平均毛利率为30.24%,片仔癀的平均毛利率为47.59%。在经历了多次提价后东阿阿胶的毛利率并没有受到过多的影响,这是由于东阿阿胶高毛利率主要依靠阿胶系列产品支撑,因为阿胶系列产品毛利率接近73.6%。

实际上,云南白药自制的工业产品毛利率达到了65.61%,整体的毛利率低,是因为有批发零售(药品)的业务,这一块的业务毛利率约7%。片仔癀同样如此,其核心制药产品毛利率高达86.48%,整体毛利率低也是因为有医药商业,医药商业的毛利率约10%,而且这一块占营业总收入超过50%,所以拉低了整体的毛利率。

(三)核心利润质量

核心利润率为核心利润占营业收入的比率,可以反应企业经营活动的盈利能力,东阿阿胶2010—2017年的平均核心利润率为33.4%,高于云南白药(13.12%)、片仔癀(28.82%),这是由于公司主打阿胶系列产品,占营业收入80%以上,利润也主要就是来源于阿胶销售。

核心利润创现能力用经营性净现金流与核心利润的比值表示,可以检验企业的核心利润是否有相应的现金流做支撑。东阿阿胶2010—2017年核心利润与净经营现金流的平均比率为64.28%,远高于云南白药(15.93%),和片仔癀(66.87%)相差不大。但其创现能力其实是有一定程度下降的,说明多次提价一定程度上导致其现金收款的能力下降。

经营资产报酬率为核心利润与经营性资产的比值,用来反应企业企业的经营资产的盈利效率,东阿阿胶平均经营资产报酬率为21.45%,也是高于云南白药(15.93%)和片仔癀(19.33%)。公司多年来的资产负债率不超过20%,公司的融资政策非常保守,不但没有利用财务杠杆提升ROE。东阿阿胶的高经营资产报酬率,主要由高核心利润率驱动。

三、总结

通过对东阿阿胶的财务分析,一方面印证了它对上下游有着较强的议价能力,各项财务指标都比较好,具有宽广的护城河。同时东阿阿胶单焦点多品牌的经营战略,聚焦阿胶系列产品,使其毛利率远远高于龙头股云南白药、片仔癀。很大程度上,东阿阿胶所谓的价值稀缺性,即作为特定市场(阿胶市场)的龙头,具有定价权,是多数投资者看好它的主要原因。虽然定位于中高端市场,但是如果继续靠提价来保持高毛利率,随着阿胶的价格上涨,当效果更好、科技含量更高的替代品出现,他们会不会再为东阿阿胶买单,存在着不确定性。

参考文献:

[1]朱文莉.中西药行业投资前景财务效率浅析王督[J].西部财会,2017(8):29-32.

[2]申屠巧巧.基于财务角度对东阿阿胶的价值分析[J].商业经济,2012(20):100-101.

[3]王俊清.數据的秘密:透过财报看企业[M].北京:中国宇航出版社,2015:22-35.

[4]东阿阿胶.2010-2017年年报.