央行改革完善贷款市场报价利率(LPR)形成机制

2019-08-26 03:55

证券市场红周刊 2019年32期

摘要:8月16日,国常会提出改革完善贷款市场报价利率形成机制,在原有1年期品种基础上,增加5年期以上的品种,由各报价银行以公开市场操作利率加点方式报价。8月17日,央行发布公告,决定改革完善贷款市场报价利率(LPR)形成机制,新的LPR报价方式于8月20日起正式施行。央行强调,这次改革的主要措施是完善贷款市场报价利率形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

央行副行长刘国强:新的LPR形成机制并不会使房贷利率下降。金融行业应当注意,“房住不炒”的定位不能偏离,同时,避免把房地产工具化。降准、降息都有空间,但是降不降还要根据经济增长和物价形势。

中金公司:本次贷款定价“参照系”的调整暂未涉及房贷。5年期LPR利率单独报价,为货币当局单独引导房地产利率走势提供了可能性。虽然短期内央行对LPR仍有一定的监督和引导,LPR定价的灵活性和波动率仍有待观察,但完善LPR定价机制无疑是央行向利率市场化方向迈进的又一步。

华泰证券:央行仅对增量贷款实施LPR替代,存量逐渐替代是为了缓释对银行的影响;每月报价是为了给银行企业个人对浮动利率的适应过程;随着机制调整,LPR需对前期市场利率下行有更多反映,必然会有降息过程。我们认为LPR机制调整对股票市场而言是较大利好,通过推动利率市场化降息帮助企业降低融资成本,有利于所有行业,预计短期有助于提升市场风险偏好,虽然略不利于银行业,但暂时先动增量,我们认为央行此次已经足够呵护银行。对债券市场而言是较大利好,预计随着降息操作落地,10年期国债收益率有望下行至2.8%。

联讯证券:整体来看,该措施有助于降低实体融资成本,銀行进一步让利实体,有助于实体风险偏好提升,但仍受制于实体融资需求。落实到大类资产上,该措施利好权益(成长板块)和信用债,信用利差将继续收缩,利空利率债,但冲击有限。

中泰证券:之前我国LPR的报价不够市场化,几乎和基准贷款利率走势完全一致,不能及时反映市场利率的变动,并轨后LPR利率与市场利率的联动性将增强,朝市场化方向再进一步。最终LPR的报价结果很大程度上决定于银行加点的大小。当前银行负债端成本比2016年高很多,净利差也在压缩,在这种情况下要预期LPR利率比当时低很多似乎不太现实。往前看十年期国债利率有望突破2.5%的低位,大类资产的配置也应以经济总量放缓、利率下行为主线,以高分红、高股息的类债券资产赚取稳定收益,以代表经济转型方向的新经济龙头资产博取弹性。

图说

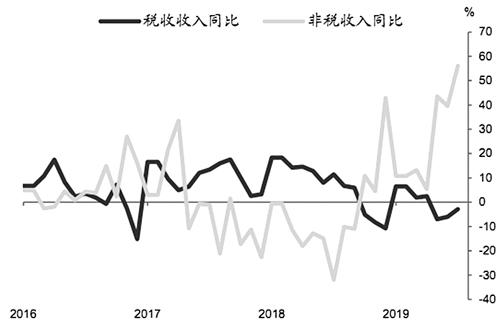

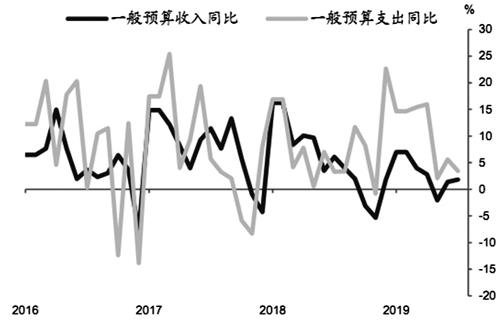

7月一般公共预算收入同比增长1.8%,比6月增速1.4%微升。其中,税收收入同比下降2.9%,比6月6%跌幅收窄;非税收入同比增长56.2%,比6月39.6%增速大幅加快。国家税务总局表示,上半年全国累计新增减税降费11709亿元,其中减税10387亿元。新增减税主要包括增值税改革减税4369亿元,小微企业普惠性政策减税1164亿元,个人所得税两步改革叠加减税3077亿元。下半年将进一步落实减税降费,为实体经济减负增效。——摘自中金公司宏观经济研究报告

猜你喜欢

科学与财富(2016年28期)2016-10-14

人民周刊(2016年10期)2016-06-02

企业导报(2016年6期)2016-04-21

中国报道(2015年1期)2015-09-10

电脑爱好者(2009年19期)2009-10-19