违约企业评级调整研究

2019-08-30 08:45艾仁智陈茵郝亚刚

债券 2019年7期

艾仁智 陈茵 郝亚刚

摘要:本文从违约数量、违约前级别、违约级别调整路径三方面研究了国内外评级机构的违约评级调整情况,并通过案例加以印证,回顾了相关违约事件前后评级调整路径及其特点。随后,对国内外评级机构在违约发行人评级调整实践方面的异同点进行了总结,在此基础上对国内评级工作提出了有针对性的建议。

关键词:违约 评级机构 发行人 评级

自2014年国内债券市场打破刚性兑付以来,国内违约事件逐步常态化,有必要对违约企业的评级调整过程进行研究。本文将通过对比国内外评级机构在违约发行人评级调整实践方面的特点,分析其中差异,以对国内评级机构如何更好发挥揭示信用风险的作用提出建议。

国际评级机构违约发行人的评级调整情况

(一)违约概况

1.穆迪

1920—2017年,穆迪评级的违约发行人一共3439家1,其中违约前评级为投资级的违约发行人为203家,占比5.90%;评级为投机级的发行人违约数量为3236家,占比94.10%。

2.标普

1981—2017年,标普评级的违约发行人一共2672家2,其中违约前年初评级为投资级的违约发行人为86家,占比3.22%;评级为投机级的发行人违约数量为2119家,占比79.30%。

在将违约发行人评为违约级以前,标普已将66.99%的违约发行人级别评定(调整)为CCC至C,揭示了发行人的违约风险,15.16%的违约发行人级别为BB和B,投资级及以上的仅占0.63%,即大部分发行人违约前级别已经充分下调。

(二)级别调整路径

1.穆迪

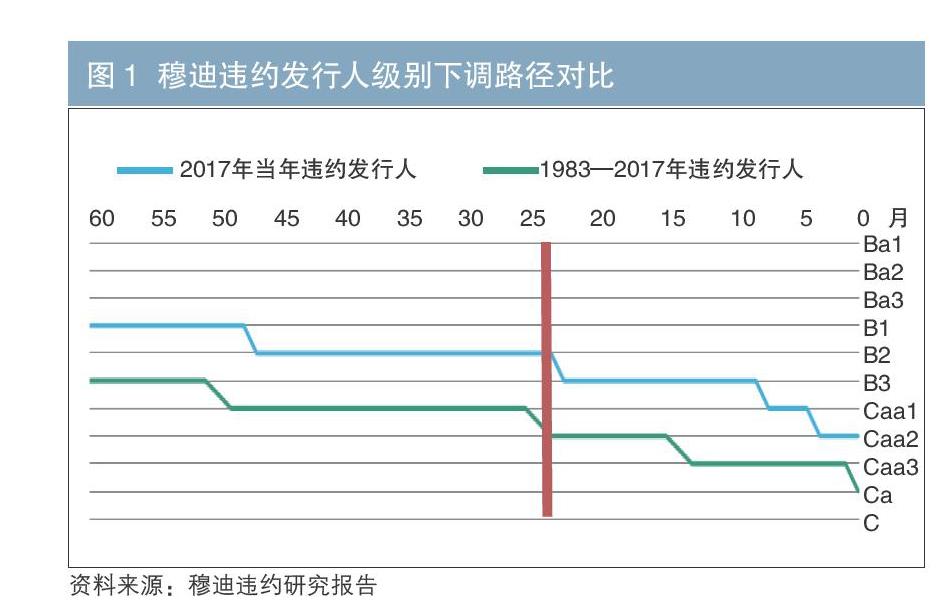

如图1所示,按多年平均数据(评级中位数),在发行人违约前2~5年(红线左侧),穆迪违约发行人级别仅下调1~2个小级别,相对平稳;在违约前2年内(红线右侧)评级下调较为频繁,在违约前1年,发行人评级中位数下调至B3级;在违约前6个月下调为Caa1;违约前3个月,下调为Caa2。

2.标普

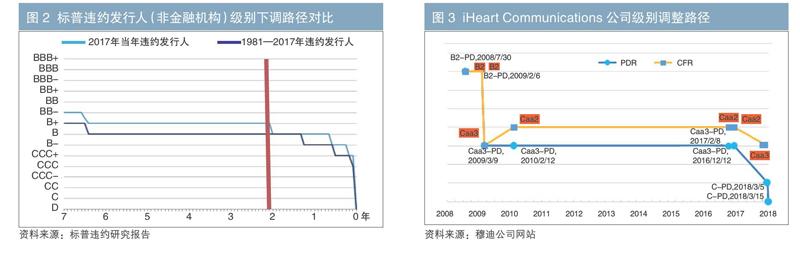

图2体现了标普非金融机构发行人违约前7年评级中位数的变化路径。标普的整体情况与穆迪公司非常相似,评级变化路径较为平缓:在发行人违约前7年,发行人级别中位数处于BB-或B+的水平;在发行人违约前2~7年(红线左侧),级别变化仅下调1~2个小级别;在违约前2年内(红线右侧),评级下调较为频繁,在违约前1年,评级中位数通常被下调至B级;在违约前3个月下调为B-;违约前1个月,下调为CCC至C。

(三)3家主要国际评级公司的案例

1.穆迪对iHeart Communications, Inc.的评级调整

穆迪2008年7月对该公司进行评级,企业家族评级CFR3为B2,违约概率评级PDR评级与CFR一致。2009年3月,穆迪预期公司收入可能下降15%,利润率下降,债务杠杆可能提升,违约可能性较大,因此将其CFR级别下调至Caa3。2010年2月,穆迪因其下属企业税息折旧及摊销前利润(EBITDA)增长等原因,将其CFR调升至Caa2。2016年12月,穆迪认为公司可能进行消极债务重组,从而发生限制性违约,将其展望下调至负面。2018年3月,该公司发行的一期优先级无担保票据经过30天宽限期后仍未能兑付利息,穆迪下调其CFR至Caa3,下调PDR至C-PD/LD,债项评级为C至Caa1不等。随后,公司提出破产申请,穆迪下调公司PDR至D-PD,该级别定义为企业对全部长期债务违约。2018年5月,穆迪撤销了公司的CFR和PDR评级。该公司的CFR和PDR级别调整路径见图3。

由上可见,该公司违约前8年,穆迪已將其PDR下调至Caa3-PD,揭示其较高的信用风险。在违约前15个月,穆迪及时调整其展望至负面,对于违约风险的揭示较为充分。此外,CFR和PDR的调整路径并不一致,2010年CFR级别上调后一直高于PDR,这是由于该公司优先级担保债务回收率评级较高。公司违约时,PDR被下调至违约级,由于回收率高的债项评级更高,最终CFR级别高于C。

2. 标普对Shelf Drilling Holdings Ltd.的评级调整

标普2012年12月对该公司给出首次评级B,后上调至B+。2016年4月,因石油行业不景气,公司正在谈判中的合同被撤销,同时已签订的合同也具有被解约的风险,公司盈利能力存在较大不确定性,标普将其级别降至B-,后逐步下调至CC,2017年1月该公司宣布将4.75亿美元票据中的93.6%置换为2020年到期的票据,同时重组了其他债务。标普认为公司债务重组行为等同于违约,于2017年1月11日下调其评级为SD(选择性违约)。2017年1月18日,在公司解决了债务置换问题后,标普认为置换降低了公司债务负担,改善了资本结构,将其级别上调为B-,展望稳定。该公司的信用级别调整路径见图4。

从该案例可以看到,标普在公司违约前半年内3次下调其评级,从B+降至CC,充分揭示了风险,然后再将其降至违约级别。同时,在其债务重组成功后,标普及时上调了其评级至B-。

3.惠誉对FirstEnergy Solutions Corp的评级调整

该公司业务主要为分销电力和经营核电厂,2009年惠誉给予其主体评级BBB。2010年12月,该公司宣布与Allegheny Energy公司合并,惠誉认为在电力价格下行、两家公司实力相当的背景下,合并存在一定负面影响,将其评级展望调整为负面。如图5所示,2013年2月惠誉将主体级别下调至BBB-,7月再降至BB+,主要理由是公司信用指标出现恶化,盈利能力下降。2014年,惠誉因为商业原因撤销了其评级。在2017年又重新给予其CC的评级。2018年3月,公司申请破产。2018年4月3日,惠誉下调主体级别至D,随后撤销评级。

在此案例中,惠誉在违约前5年开始下调公司级别,中间一度因商业原因撤销了评级,恢复评级后其级别已接近违约,后因企业申请破产而将其下调至违约级别,随后撤销。

国内债券违约发行人评级调整情况

(一)违约概况

根据Wind数据,2014年至2018年10月底,国内债券市场违约主体合计93家。剔除中小企业私募债等券种后,共有56只违约债券及其发行人有公开评级记录。从违约主体发行时的信用级别看,最低级别为AA-;AA-、AA、AA+和AAA级别发行主体数量分别为13、33、9和1。从违约前最新级别看,56只债券中,违约前主体评级在投资级(BBB)以上的有25家,占比44.65%(见图6)。从具体级别来看,违约前级别较为分散。

(二)级别调整路径

由于国内违约企业违约前评级普遍较高,采用中位数级别无法体现违约前级别调整变化,通常采用平均级别来体现。从图7可以看到,国内违约评级路径前期平稳,后端陡峭。违约前4年至违约前1年,企业信用评级均保持在AA级别。与国外评级机构普遍在违约前两年开始进入下调通道不同,国内机构在违约前1年开始有所下调;违约前一个月剧烈下调。从具体统计数字看,违约前1年,所有评级均在投资级以上,且仅有2只债券进入级别下调通道,占比仅为3.57%。在违约前9个月,仅有8只债券进入了级别下调通道,占比仅为14.29%。

(三)案例

保定天威集团有限公司(以下简称“保定天威”)于2011年发行5年期中票11天威MTN2,联合资信评估有限公司(以下简称“联合资信”)给予保定天威主体和债项评级均为AA+。

因2011年以来保定天威变压器和光伏板块亏损,2012年其经营性现金净流量持续为负,债务负担加重,联合资信将其评级展望调整为负面。2013年,保定天威持续亏损,未来短期内行业扭转的可能性不大,公司评级由AA+被下调为AA,展望维持负面。

2014年7月,保定天威相关业务持续大面积停产,部分子公司提出破产申请,公司亏损进一步扩大,联合资信将其主体评级下调为A,展望维持负面。2014年12月,因公司三季度财报显示已资不抵债,且多笔贷款逾期,寻求债务重组但无实质性进展,其主体评级被下调至BBB,展望维持负面。

2015年3月,鉴于保定天威核心资产控制发生变化,主要业务仅保留少量光伏组件和风力发电,并仍然处于严重资不抵债状况,同时多笔债务出现逾期并涉及诉讼,公司主体评级被下调为BB,展望负面。

2015年4月17日,保定天威年报显示2014年度发生巨亏,11天威MTN2的利息偿付存在不确定性,公司主体评级被下调为B,展望为负面。2015年4月22日,11天威MTN2利息未能按期兑付,公司主体评级被下调为C。在2015年9月和2016年4月对公司的跟踪评级中,联合资信维持其主体和债项评级为C。

保定天威的案例反映了以下特点。一是评级逐级下调但调整路径很长,从AA+下调到C,并花了近三年时间完成。二是违约前级别较高,达到B。三是在违约前不到1年时间内五次下调级别,违约前1个月内三次下调级别,相对较为频繁。

国内外评级机构评级调整特点及差异

(一)国际评级机构违约评级调整特点

从实证分析看,国际评级机构违约级别下调有以下特点。

一是违约发行人初评和违约前级别偏低,给予市场较为充分的风险信息传递和风险提示。前述分析显示,发行人违约前五年的中位级别为B+,违约前一年的中位级别为B-。彭博数据显示,2015年以来违约发行人中,非金融机构发行人首评级别最高为B+。

二是评级调整保持了一定的節奏,较少出现断崖式下调。违约评级调整通常分为两个阶段:在违约前2~5年,发行人评级调整的节奏较为平缓,平均下调一次,显示了发行人信用水平处于下行趋势;在违约前1~2年,下调频度显著提高,其中标普平均下调4次,穆迪平均下调3次。经过多次下调后,大部分发行人级别已处于很低水平。

三是违约级别调整综合考虑了回收情况。即便在违约情况下,债项级别也可以高于主体级别。

四是会对违约企业进行持续跟踪,及时终结。违约企业下调为违约级别后,国际评级机构会根据信用状况变化及时调整评级或撤销评级。

(二)国内违约评级调整特点

国内评级机构违约调整有以下特点:一是违约企业级别普遍偏高。国内违约企业发行时主体评级均在AA-以上。违约前一年,评级均在投资级以上。违约发生前,仍有44.64%的企业评级在投资级以上,远高于国际同业。这和国内债券发行政策的要求以及缺少投机级债券市场有关。

二是违约前评级短期内剧烈下调的情况较多,风险提示不够及时。由于初始级别较高、下调路径长,违约前1~2年未及时调整,导致剧烈下调等情况较为频繁。而国外违约企业评级一般在违约前2年已下调至CCC以下。

三是违约后评级下调不及时不充分。由于违约定义及其他原因,国内评级机构在债券未按期兑付本息的情况下,部分发行人仍保持较高的评级,而未调整至违约级。从统计数据看,56只违约债券中,有21家发行人违约后评级仍在C以上。

(三)差异原因分析

上述分析表明,国内违约企业普遍存在评级虚高、下调陡峭的问题。究其原因,从外部看,主要在于国内市场对违约风险的容忍度不够,配套法律和机制不够完善等。比如在企业事实违约前,评级机构若想下调评级会遭到市场各方的压力。外部因素介入的不确定性也加剧了判断风险趋势的难度。从评级机构自身看,根本原因是违约定义和评级符号较为粗放,对风险程度的厘定未能精细化。还有一个重要原因在于国内评级机构对在评企业的风险监测和预警手段有所欠缺,技术有待改进。

对国内评级工作的几点建议

(一)完善违约定义及评级符号的内涵和体系,精准厘定信用风险程度

国际三大评级机构违约和评级符号定义有以下特点:一是违约定义更清晰。一方面能更为科学地区分不同类型的违约,如事实违约(实质性违约)和预期违约,同时也便于向投资者揭示受评企业在不同时期的信用变化。二是评级符号更为丰富,如穆迪常见的评级包括CFR、PDR、债项评级和LGD评级等,互相关联但内涵各不相同,可较好地区分企业信用变化的状况和风险程度。评级符号不仅能够体现预期违约概率的高低,也在一定程度上反映预期回收率的高低,特别是对于低级别债券。可见,违约定义的完善、评级符号体系的细分等基础工作对于提升评级精准度具有重要意义。

(二)加强风险的监测、量化和预警能力建设,做好风险信息的尽早提示和逐步释放

揭示信用风险是评级机构的职责。风险的揭示不仅体现在发行之初,还应涵盖企业的受评生命周期。长期以来,国内债券市场的刚性兑付导致了评级机构“重首评、轻跟踪”,对发行人风险变化敏感度不够。随着刚性兑付的打破和信用环境的变化,必须加强对存续期债券及受评主体的风险发现和预警能力,提升监测频率,确保及时发现风险变化,为评级作业的决策提供有力支持。

(三)重视评级基础建设和人才队伍建设

数据库和风险评估模型是评级机构最为核心的基础设施之一。风险的精准识别一定是建立在一定量的数据积累基础上的,模型构建和参数设定都离不开数据和信息的累积,这也是巴塞尔协议对数据和信息提出明确时间和质量要求的原因。国内评级机构应高度重视评级数据库等基础建设,投入一定财力去持续完善数据库和各种量化模型的建设,为及时、准确发现风险和预警风险提供支持。评级机构还应重视技术及研究,打造专业化的量化团队,形成一套行之有效的制度和考核体系,培育浓厚的研究文化和研究氛围,为开展能力建设提供软性保障。

(四)积极推动国内资本市场在风险意识、政策环境等方面的良性发展

自违约常态化以来,国内资本市场对风险的容忍度已有所提高,实现了从刚性兑付到允许违约的突破。但是风险容忍度还可以进一步提升。评级机构作为资本市场的重要一员,应勇于承担社会责任,既要不断提升自身的风险揭示能力,也要积极推动外部环境的良性发展,共建确保评级机构作业独立性和有序竞争的制度安排和市场环境,以更好地发挥信用评级对信用风险的揭示作用。

注:

1.根据穆迪违约研究报告,仅统计每年1月1日样本池中的样本。

2.统计总数包括违约前1年已不再评级的公司,因此与后面分类数据之和不一致。

3.CFR评级是企业组群评级或家族评级,反映企业名下债务违约的相对可能性以及在违约情况下期望损失的长期主体评级。PDR评级反映了穆迪关于企业家族中某实体一项或多项长期债务违约的意见,与CFR相比未考虑违约后的回收率。相关评级符号定义请参见穆迪官网。

本文作者:艾仁智系联合资信评估有限公司副总裁

陈茵、郝亚刚系联合信用评级有限公司高级分析师

责任编辑:鹿宁宁 劉颖

猜你喜欢

证券市场周刊(2018年39期)2018-11-10

大学教育(2016年12期)2017-01-03

股市动态分析(2016年22期)2016-12-27

商(2016年29期)2016-10-29

商(2016年3期)2016-03-11

新闻界(2009年5期)2009-12-24

文学与艺术(2009年9期)2009-12-02

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12